Материал: Расчет и анализ технико-экономических показателей цеха предприятия

6. Расчет отпускной цены на продукт

Цена - денежное выражение стоимости товара. Она выполняет различные функции: учетную, стимулирующую и распределительную. В условиях рыночных отношений одним из важных классификационных признаков цен является степень их свободы от регулирующего воздействия государства. Значительная часть цен является свободной, складывающейся на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния.

Регулируемые цены также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства. Государство может повлиять на цены путем прямого ограничения их роста или снижения. Государство в лице органов власти и управления может устанавливать на отдельные виды товаров и продукции фиксированные цены.

Оптовые цены промышленности - цены, по которым предприятия и организации-потребители оплачивают продукцию снабженческо-сбытовым (оптовым) организациям.

Составляющими отпускной цены на продукцию предприятия являются полная себестоимость единицы продукции (раздел 5), прибыль и налог на добавленную стоимость.

Сумма прибыли, включаемой в себестоимость, определяется на основании заданной в показателе 15 рентабельности продукции; ставка НДС определена в показателе 16 исходных данных (табл. 1).

Расчет прибыли и отпускной цены на продукцию в отчетном и плановом периодах выполнен в таблицах 8.1 и 8.2 соответственно.

7. Расчет прибыли от реализации

продукции

Прибыль - это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции. Прибыль отражает чистый доход предприятия и выполняет следующие функции:

· характеризует экономический эффект от деятельности предприятия;

· обладает стимулирующей функцией;

· является источником пополнения бюджетов разного уровня.

Существуют различные виды прибыли:

· валовая прибыль;

· прибыль (убыток) от реализации продукции;

· прибыль до налогообложения (или балансовая, бухгалтерская прибыль);

· налогооблагаемая прибыль;

· чистая прибыль (убыток) за отчетный период

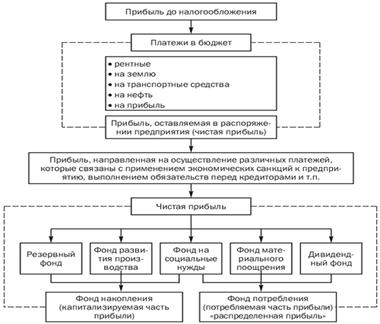

Общая схема распределения прибыли предприятия

приведена на рисунке 2.

Рис. 2 - Общая схема распределения прибыли предприятия

В системе прямых налогов, действующих в Российской Федерации и взимаемых с предприятий, ведущее место принадлежит налогу на прибыль. Плательщиками налога на прибыль являются предприятия и организации (включая бюджетные), являющиеся юридическими лицами по законодательству Российской Федерации.

При расчете прибыли от реализации используются

данные по производимой в цехе продукции, полученные в разделах 2 и 6. Расчет

прибыли от реализации и чистой прибыли выполняется в таблице 9.

Таблица 9

Прибыль от реализации продукции цеха и чистая прибыль

|

Наименование продукции цеха |

Отчетный период |

Плановый период |

||||

|

|

Вг, шт/год |

Пр, р/шт |

Прг, р/год |

Вг, шт/год |

Пр, р/шт |

Прг, р/год |

|

Продукт |

25284 |

8134,6 |

205675851,6 |

26369 |

8321,7 |

219434379 |

|

Налог на прибыль |

- |

1626,9 |

41135170,3 |

- |

1664,3 |

43886875,8 |

|

Чистая прибыль |

- |

6507,7 |

164540681,3 |

- |

6657,4 |

175547503,2 |

8. Расчет показателей использования

ОС цеха

Фондоотдача - экономический показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия, отрасли. Показатель фондоотдачи определяется как:

Фо = Объём выпущенной товарной продукции (Выручка) / Среднегодовая стоимость основных средств.

Определяет количество продукции, производимой на один рубль или на 1000 рублей производственных основных фондов.

Показатель обратный фондоотдаче называют

фондоёмкостью:

Фе = 1/ Фо

Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью основных производственных фондов к числу рабочих предприятия. Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а следовательно, и производительность труда.

Производительность труда измеряется количеством продукции, выпущенной работником за единицу времени.

В расчете используются значения показателей, величины которых определены в разделах 1, 2, 3 и 6 курсовой работы. При расчете показателей необходимо использовать годовой выпуск продукции цеха в стоимостном выражении.

Результаты расчета представлены в таблице 10.

9. Расчет эффективности капитальных

вложений

Инвестиции - долгосрочные вложения средств как внутри страны, так и за рубежом в целях создания новых и модернизации действующих предприятий, освоения новейших технологий и техники с целью получения прибыли.

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капиталовложений. Важнейшими направлениями использования капитальных вложений являются:

• новое строительство;

• расширение действующих предприятий путем введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

• реконструкция;

• техническое перевооружение действующего предприятия.

Экономический эффект - это результат осуществления инвестиций (капитальных вложений). Экономический эффект может выражаться в виде экономии от снижения себестоимости продукции, в приросте прибыли.

Экономическая эффективность - это экономический эффект, приходящийся на один рубль инвестиций (капитальных вложений), обеспечивших этот эффект.

В данном разделе определяются значения

показателей экономической эффективности капитальных вложений: срок окупаемости

Ток и коэффициент эффективности капитальных вложений Е, которые

определяются по следующим формулам:

Ток =![]() ,

,

где ∆К - дополнительные капитальные вложения в ОС в плановом периоде, равные увеличению стоимости ОС, тыс.р.;

∆П - прирост чистой прибыли в плановом

периоде, вызванный дополнительными капитальными вложениями, тыс. р.

Е = ![]()

Результаты по всем пунктам расчетов сводятся в

таблицу ТЭП (табл. 10)

Таблица 10

Технико-экономические показатели деятельности цеха предприятия

|

Наименование показателя |

Единица измерения |

Величина показателя |

Изменение показателя, % |

|

|

|

|

Отчетный |

Плановый |

|

|

Стоимость ОС |

тыс.р |

666850 |

721710 |

7,6 |

|

Годовой выпуск продукта |

шт |

25284 |

26369 |

4,11 |

|

Численность ППП, |

чел |

402 |

414 |

2,8 |

|

в том числе: |

|

|

|

|

|

ОПР |

|

237 |

249 |

5 |

|

Вспомогательные рабочие |

|

80 |

80 |

0 |

|

Служащие |

|

85 |

85 |

0 |

|

ФОТ ППП (промышленно-производственный персонал), |

р |

75700000 |

79070000 |

4,26 |

|

в том числе: |

|

|

|

|

|

ОПР |

|

53400000 |

56040000 |

4,7 |

|

Вспомогательные рабочие |

|

17170000 |

17170000 |

0 |

|

Служащие |

|

5100000 |

5860000 |

12,9 |

|

Себестоимость единицы |

р/шт |

33894,3 |

34673,7 |

2,2 |

|

Отпускная цена |

р/шт |

49594,1 |

50734,5 |

2,25 |

|

Показатели использования ОС |

||||

|

Фондоотдача |

тыс.р/тыс.р |

1,85 |

1,88 |

1,6 |

|

Фондоемкость |

тыс.р/тыс.р |

0,54 |

0,53 |

-1,85 |

|

Фондовооруженность |

тыс.р/чел |

1658,8 |

1743,3 |

4,85 |

|

производительность труда |

тыс.р/чел |

3119,6 |

3231,4 |

3,5 |

|

Эффективность капитальных вложений |

% |

20 |

|

|

|

Срок окупаемости |

лет |

5 |

|

|

ЗАКЛЮЧЕНИЕ

Анализируя изменения показателей итоговой

таблицы, можно сделать следующий вывод: единовременные вложения позволили

увеличить фондоотдачу на 1,6%, снизить фондоемкость на 1,85%, увеличить

фондовооруженность и производительность труда на 4,85 и 3,5% соответственно.

Срок окупаемости составил 5 лет, эффективность капитальных вложений - 20%.

СПИСОК ЛИТЕРАТУРЫ

1. Волков О.Н. Экономика предприятия (фирмы) [Текст]/ Под ред. О.Н. Волкова и О.В. Девятника. М.: ИНФРА-М, 2007.-601 с.

2. Карпов Э.А. Организация производства и менеджмент [Текст]: Учебник./ Э.А. Карпов, М.:ТНТ, 2010.-768 с.

. Кондратьева М.Н. Экономика и организация производства [Текст]: Учебное пособие./ М.Н. Кондратьева, Е.В. Баландина, Ульяновск: УлГТУ, 2013.-98 с.

. Ребрин Ю.И. Основы экономики и управления производством [Текст]: Конспект лекций./ Ю.И. Ребрин, Таганрог: ТРТУ, 2010.-145 с.

. Сафронов Н.А. Экономика предприятия [Текст]/ Под ред. Н.А. Сафронова. М.: Юрист, 2004.-618 с.

. Сергеев И.В. Экономика предприятия. [Текст] / И.В. Сергеев, М.: Финансы и статистика, 2008.-304 с.

. Серебренников Г.Г. Организация производства [Текст]: Учебное пособие./ Г.Г. Серебренников, Тамбов: ТГТУ, 2007.-96с.

. Чуев И.Н. Экономика предприятия: Учебник./ И.Н. Чуев, Л.Н. Чечевицина, М.: Издательско-торговая корпорация "Дашков и Ко", 2004.- 416 с.