Материал: Расчет и анализ себестоимости продукции

Рентабельность - относительный показатель экономической эффективности. Комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Рентабельность вычисляется по следующей формуле:

![]()

![]()

![]()

![]() - цена изделия i;

- цена изделия i;

![]()

![]() - себестоимость изделия i.[6]

- себестоимость изделия i.[6]

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж;

. показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться как на основе балансовой прибыли, так и прибыли от реализации продукции и чистой прибыли.[6]

Именно для этих трёх задач и проводиться калькуляция, т.е. расчёт затрат на единицу продукции.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты деятельности, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Таким образом, можно вести учёт производственных издержек тремя способами:

1. по носителям затрат на единицу продукции ( т. е. себестоимость)

2. видам издержек

. местом возникновения [2]

издержки себестоимость

рентабельность продажа

Глава 2. Расчёт себестоимости единицы продукции

2.1 Расчет

прямых (переменных) затрат на единицу продукции

Таблица 2.1.1 Расчет прямых затрат по изделиям

Статья

калькуляции

Изделия

А

В

С

1.

Сырье и материалы, руб./шт.

385

258.50

396

2.

Покупные комплектующие изделия и полуфабрикаты, руб./шт.

1080.24

4732.13

3338.52

3.

Основная заработная плата производственных рабочих, руб.

7840

11392

9047

4.

Дополнительная заработная плата производственных рабочих, руб.

940.80

1367.04

1085.64

5.

Отчисления на социальные нужды, руб.

2634.24

3827.71

3039.79

6.

Расходы на содержание и эксплуатацию оборудования, руб./шт.

17982

21112

10767

Итого

прямые расходы, руб.

30862.28

42689.38

27673.95

Расчет прямых затрат для изделия А:

. Основная заработная плата производственных

рабочих:

Нпр=0;

. Дополнительная заработная плата

производственных рабочих:

. Отчисления на социальные нужды:

6. Расходы на содержание и

эксплуатацию оборудования:

Итого прямые расходы:

Расчет прямых затрат для изделия В:

. Основная заработная плата

производственных рабочих:

. Дополнительная заработная плата

производственных рабочих:

. Отчисления на социальные нужды:

. Расходы на содержание и

эксплуатацию оборудования:

Итого прямые расходы:

Расчет прямых затрат для изделия С:

. Основная заработная плата

производственных рабочих:

Нпр=0;

. Дополнительная заработная плата

производственных рабочих:

. Отчисления на социальные нужды:

. Расходы на содержание и

эксплуатацию оборудования:

Итого прямые расходы:

Прямые затраты на производство:

2.2 Расчет косвенных затрат на единицу

продукции

Таблица 2.2.1 Расчет общепроизводственных и

общехозяйственных расходов

Статья

калькуляции

Величина

затрат по статьям калькуляции, изделиям и способам расчета

А

В

С

В

% от заработной платы производственных рабочих

В

% от прямых затрат

В

% от заработной платы производственных рабочих

В

% от прямых затрат

В

% от заработной платы производственных рабочих

В

% от прямых затрат

Общепроизводственные

расходы, руб.

2469.16

2687.77

3587.84

3717.75

2849.30

2410.11

Общехозяйственные

расходы, руб.

2432.65

2647.96

3534.43

3662.74

2806.70

2374.57

Расчет общепроизводственных и

общехозяйственных расходов для изделия А:

1 способ (пропорционально заработной плате

производственных рабочих)

Общепроизводственные расходы:

Общехозяйственные расходы:

способ (пропорционально сумме прямых

затрат на производство отдельных видов продукции)

Общепроизводственные расходы:

Общехозяйственные расходы:

Расчет общепроизводственных и

общехозяйственных расходов для изделия В:

1 способ (пропорционально заработной

плате производственных рабочих)

Общепроизводственные расходы:

Общехозяйственные расходы:

способ (пропорционально сумме прямых

затрат на производство отдельных видов продукции)

Общепроизводственные расходы:

Общехозяйственные расходы:

Расчет общепроизводственных и

общехозяйственных расходов для изделия С:

1 способ (пропорционально заработной

плате производственных рабочих)

Общепроизводственные расходы:

Общехозяйственные расходы:

способ (пропорционально сумме прямых

затрат на производство отдельных видов продукции)

Общепроизводственные расходы:

Общехозяйственные расходы:

2.3 Расчет полной себестоимости

единицы продукции

Таблица 2.3.1 Расчет себестоимости

изделия А

Статья

калькуляции и вид себестоимости

Величина

затрат, р./шт.

Первый

способ расчета

Структура

себестоимости, %

Второй

способ расчета

Структура

себестоимости, %

1.

Сырье и материалы, руб.

385

1.03

385

1.01

2.

Покупные комплектующие изделия и полуфабрикаты, руб.

1080.24

2.88

1080.24

2.84

3.

Основная заработная плата производственных рабочих, руб.

7840

20.88

7840

20.63

4.

Дополнительная заработная плата производственных рабочих, руб.

940.80

2.51

940.80

2.48

5.

Отчисления на социальные нужды, руб.

2634.24

7.02

2634.24

6.93

6.

Расходы на содержание и эксплуатацию оборудования, руб.

17982

47.89

17982

47.31

Итого

прямые расходы, руб.

30862.28

82.20

30862.28

81.20

7.Общепроизводственные

расходы, руб.

2469.16

6.58

2687.77

7.07

Цеховая

себестоимость, руб.

33331.44

88.78

33551.12

88.27

8.Общехозяйственные

расходы, руб.

2432.65

6.47

2647.96

6.97

Производственная

себестоимость, руб.

35763.09

95.25

36198.08

95.25

9.Коммерческие

расходы, руб.

1788.48

4.75

1809.28 Итого

полная себестоимость, руб.

37551.57

100

38007.89

100

Расчет себестоимости изделия А по 1 способу

расчета (пропорционально заработной плате производственных рабочих):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Расчет себестоимости для изделия А

по 2 способу расчета (пропорционально сумме прямых затрат на производство

отдельных видов продукции):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Структура себестоимости

рассчитывается как процентное отношение статьи калькуляции по конкретному

изделию к соответствующей величине полной себестоимости

Таблица 2.3.2 Расчет себестоимости

изделия В

Статья

калькуляции и вид себестоимости

Величина

затрат, р./шт.

Первый

способ расчета

Структура

себестоимости, %

Второй

способ расчета

Структура

себестоимости, %

1.

Сырье и материалы, руб.

258.50

0.49

258.50

0.42

2.

Покупные комплектующие изделия и полуфабрикаты, руб.

4732.13

9.05

4732.13

8.84

3.

Основная заработная плата производственных рабочих, руб.

11392

21.79

11392

21.55

4.

Дополнительная заработная плата производственных рабочих, руб.

1367.04

2.61

1367.04

2.17

5.

Отчисления на социальные нужды, руб.

3827.71

7.32

3827.71

6.99

6.

Расходы на содержание и эксплуатацию оборудования, руб.

21112

40.37

21112

39.97

Итого

прямые расходы, руб.

42689.38

81.64

42689.38

81.20

7.Общепроизводственные

расходы, руб.

3587.84

6.86

3717.75

7.07

Цеховая

себестоимость, руб.

46277.22

88.50

46407.39

88.27

8.Общехозяйственные

расходы, руб.

3530.43

6.75

3662.74

6.97

Производственная

себестоимость, руб.

49807.65

95.25

50070.13

95.25

9.Коммерческие

расходы, руб.

2485.40

4.75

2503.58

4.75

Итого

полная себестоимость, руб.

52300.05

100

52573.71

100

Расчет себестоимости изделия В по 1 способу

расчета (пропорционально заработной плате производственных рабочих):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Расчет себестоимости для изделия В

по 2 способу расчета (пропорционально сумме прямых затрат на производство

отдельных видов продукции):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Структура себестоимости

рассчитывается как процентное отношение статьи калькуляции по конкретному

изделию к соответствующей величине полной себестоимости

Таблица 2.3.3. Расчет себестоимости

изделия С

Статья

калькуляции и вид себестоимости

Величина

затрат, р./шт.

Первый

способ расчета

Структура

себестоимости, %

Второй

способ расчета

Структура

себестоимости, %

1.

Сырье и материалы, руб.

396

1.13

396

1.16

2.

Покупные комплектующие изделия и полуфабрикаты, руб.

3338.52

9.54

3338.52

9.79

3.

Основная заработная плата производственных рабочих, руб.

9047

25.86

9047

26.55

4.

Дополнительная заработная плата производственных рабочих, руб.

1085.64

3.10

1085.64

3.19

5.

Отчисления на социальные нужды, руб.

3039.79

8.69

3039.79

8.92

6.

Расходы на содержание и эксплуатацию оборудования, руб.

10767

30.77

10767

31.59

Итого

прямые расходы, руб.

27673.95

79.09

27673.95

81.20

7.Общепроизводственные

расходы, руб.

2849.30

8.14

2410.11

7.07

Цеховая

себестоимость, руб.

30523.25

87.23

30084.71

88.27

8.Общехозяйственные

расходы, руб.

2803.70

8.01

2374.57

6.94

Производственная

себестоимость, руб.

33329.95

95.25

32458.86

95.25

9.Коммерческие

расходы, руб.

1665.02

4.75

1623.13

4.75

Итого

полная себестоимость, руб.

34993.97

100

34081.67

100

Расчет себестоимости изделия С по 1 способу

расчета (пропорционально заработной плате производственных рабочих):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Расчет себестоимости для изделия С

по 2 способу расчета (пропорционально сумме прямых затрат на производство

отдельных видов продукции):

Цеховая себестоимость

Производственная себестоимость

Процент коммерческих расходов

Коммерческие расходы

Полная себестоимость

Структура себестоимости

рассчитывается как процентное отношение статьи калькуляции по конкретному

изделию к соответствующей величине полной себестоимости

Таблица 2.3.4 Результаты определения прибыли и

точки безубыточности

Показатель

Ед.

изм.

Значение

Прибыль

изделия А1

р.

3

424 154.16

Прибыль

изделия А2

р.

3

466 319.57

Прибыль

изделия В1

р.

15

300 946.43

Прибыль

изделия В2

р.

15

383 067.55

Прибыль

изделия С1

р.

4

639 670.02

Прибыль

изделия С2

р.

4

519 229.44

Точка

безубыточности по изделию А1

шт./год

157

Точка

безубыточности по изделию А2

шт./год

Точка

безубыточности по изделию В1

шт./год

519

Точка

безубыточности по изделию В2

шт./год

Точка

безубыточности по изделию С1

шт./год

261

Точка

безубыточности по изделию С2

шт./год

Определение прибыли:

Изделие А1:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 = 8109.84(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Изделие А2:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 = 8209.70(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Изделие В1:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 = 11295.30(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Изделие В2:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 =11355.92(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Изделие С1:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 = 7557.83(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Изделие С2:

. Прибыль

Рентабельность = 20%

. Цена изделия

Р= . НДС = Р* 0,18 = 7361.64(руб.)

. Текущий объем реализации

. Прибыль при текущем объеме

реализации

Расчет точки безубыточности:

Изделие А1:

. Совокупные переменные затраты:

. Совокупные затраты:

FC (постоянные

расходы) = . Выручка от продаж:

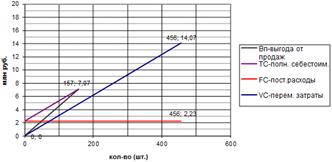

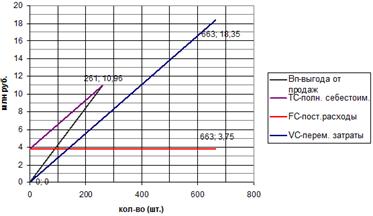

График определения точки безубыточности

для изделия А1 :

На графике:

1. Постоянные затраты (FC)

2. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

Рис. 1 Определение точки безубыточности для

изделия А1

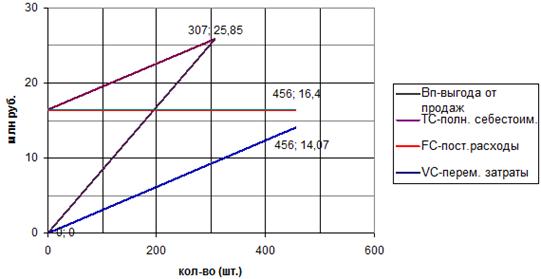

Изделие А2:

. Совокупные переменные затраты:

. Совокупные затраты:

FC (постоянные

расходы) = . Выручка от продаж:

График определения точки

безубыточности для изделия А2 : 1. Постоянные затраты (FC)

2. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

Рис. 2 Определение точки безубыточности для

изделия А2

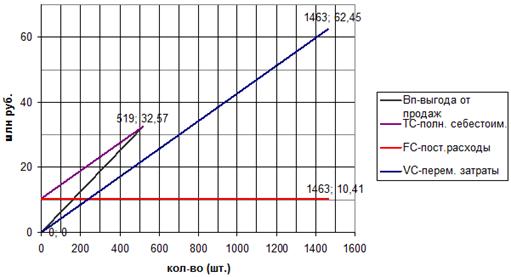

Изделие В1:

. Совокупные переменные затраты:

. Совокупные затраты:

FC (постоянные

расходы)= . Выручка от продаж:

График определения точки

безубыточности для изделия В1 :

На графике:

1. Постоянные затраты (FC)

2. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

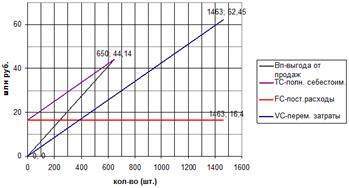

Изделие В2:

. Совокупные переменные затраты:

Рис. 3 Определение точки безубыточности для

изделия В1

=62 454 562.94 (руб.)

. Совокупные затраты:

FC (постоянные

расходы)= . Выручка от продаж:

График определения точки

безубыточности для изделия В2 :

На графике:

1. Постоянные затраты (FC)

2. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

Рис. 4 Определение точки безубыточности для

изделия В2

Изделие С1:

. Совокупные переменные затраты:

2. Совокупные затраты:

FC (постоянные

расходы)= 3. Выручка от продаж:

График определения точки

безубыточности для изделия С1 :

На графике:

1. Постоянные затраты (FC)

2. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

Рис. 5 Определение точки безубыточности для

изделия С1

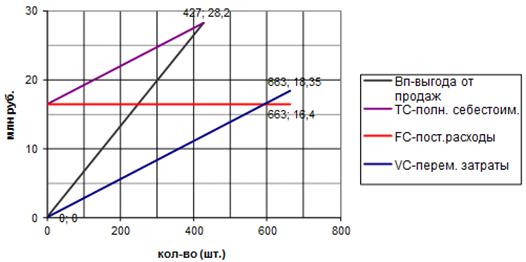

Изделие С2:

. Совокупные переменные затраты:

. Совокупные затраты:

FC (постоянные

расходы)= . Выручка от продаж:

График определения точки

безубыточности для изделия С2 :

На графике:

5. Постоянные затраты (FC)

6. Совокупные переменные затраты (VC)

. Совокупные затраты (TC)

. Выручка от реализации (Вп)

Точка пересечения выручки от реализации с

совокупными затратами и есть точка безубыточности

При Q=0

Совокупные затраты равны постоянным затратам

Рис. 6 Определение точки безубыточности для

изделия С2

Глава 3. Анализ себестоимости продукции

3.1 Анализ

структуры себестоимости и расчет объема продаж

Сделаем выводы по проведенным расчетам:

Изделие А:

Общепроизводственные расходы, рассчитанные в %

от заработной платы производственных рабочих и в % от прямых затрат равны

2469.16 руб. и 2687.77 руб. соответственно. Общехозяйственные расходы в первом

случае расчета равны 2429.65 руб. и 2647.96 руб. при втором способе расчета,

откуда следует, что способ расчета в % от заработной платы производственных

рабочих выгодней расчета в % от прямых затрат для обеспечения

конкурентоспособности предприятия.

В первом случае расчета величина полной

себестоимости изделия ниже. Это связано с тем, что заработная плата рабочих

(7840 руб.) ниже, чем прямые расходы (30862.28руб.)

Чтобы реально оценить конкурентоспособность,

необходимо учесть коммерческие расходы. Рассчитанные различными методами, они

равны 1788.48 руб. в первом случае и 1809.28 руб. во втором. Чем ниже

коммерческие расходы, тем выше конкурентоспособность предприятия на рынке,

которую будет обеспечивать первый способ расчета в % от заработной платы

производственных рабочих.

Наименьшую долю в полной себестоимости изделия

среди прямых затрат занимают сырье и материалы (1.03% и 1.01% соответственно),

а наибольшую - расходы на содержание и эксплуатацию оборудования (47.89% и

47.31% соответственно). Остальные статьи калькуляции прямых затрат имеют

сравнительно небольшой удельный вес в себестоимости изделия.

Наибольшую часть полной себестоимости изделия А,

среди косвенных затрат, составляют, как в первом(95.25%) , так и во втором

случае(95.25%), производственная себестоимость. Сильно влияющим фактором на

полную себестоимость является так же цеховая себестоимость изделия: в первом

случае 88.78% от полной себестоимости, и 88.27% во втором. Из чего следует, что

цена изделия будет увеличиваться при росте полной себестоимости, которая

напрямую зависит от увеличения общехозяйственных, общепроизводственных и

коммерческих расходов.

Изделие В:

В первом случае расчета величина полной

себестоимости изделия выше. При способе расчета в % от заработной платы

производственных рабочих как общепроизводственные (3587.84 руб.) так и

общехозяйственные расходы (3530.43 руб.) немного меньше, чем

общепроизводственные(3717.75 руб.) и общехозяйственные(3662.74 руб.) расходы

при втором способе расчета (в % от прямых затрат), откуда следует, что способ

расчета в % от заработной платы производственных рабочих выгодней расчета в %

от прямых затрат для обеспечения конкурентоспособности предприятия.

Чтобы реально оценить конкурентоспособность,

необходимо учесть коммерческие расходы. Они равны 2485.40 руб. в первом случае

и 2503.58 руб. во втором. Чем ниже коммерческие расходы, тем выше

конкурентоспособность предприятия на рынке, которую будет обеспечивать первый

способ расчета.

Наименьшую долю в полной себестоимости изделия

среди прямых затрат занимают сырье и материалы (0.49% и 0.42% соответственно),

а наибольшую - расходы на содержание и эксплуатацию оборудования (40.37% и

39.97% соответственно). Остальные статьи калькуляции прямых затрат имеют

сравнительно небольшой удельный вес в себестоимости изделия.

Наибольшую часть полной себестоимости изделия В

среди косвенных затрат, составляет, в первом(95.25%) и во втором 95.25% случае

производственная себестоимость. Сильно влияющим фактором на полную

себестоимость является так же цеховая себестоимость изделия в первом 88.50% и

втором случае - 88.27% от полной себестоимости соответственно. Из чего следует,

что цена изделия будет увеличиваться при росте полной себестоимости.

Изделие С:

В случае расчета в % от заработной платы

величина полной себестоимости изделия меньше, чем в % от прямых затрат. При

способе расчета в % от заработной платы производственных рабочих как

общепроизводственные (2849.30 руб.) так и общехозяйственные расходы (2803.70

руб.) немного больше, чем общепроизводственные (2410.11руб.) и

общехозяйственные (2374.57 руб.) расходы при первом способе расчета (в % от

прямых затрат) Поэтому способ расчета в % от прямых затрат более выгоден для

обеспечения конкурентоспособности предприятия, чем способ расчета в % от

заработной платы производственных рабочих.

Для полной оценки конкурентоспособности,

необходимо учесть коммерческие расходы. Они равны 1665.02 руб. в первом случае

и 1623.13руб. во втором. Выгоднее рассчитывать полную себестоимость изделия в %

от прямых затрат. Чем ниже коммерческие расходы, тем выше конкурентоспособность

предприятия на рынке.

Наименьшую долю в полной себестоимости изделия

среди прямых затрат занимают сырье и материалы (1.13% и 1.16% соответственно),

а наибольшую - расходы на содержание и эксплуатацию оборудования (30.77% и

31.59% соответственно). Остальные статьи калькуляции прямых затрат имеют

сравнительно небольшой удельный вес в себестоимости изделия.

Наибольшую часть полной себестоимости изделия В

среди косвенных затрат, составляет, в первом (95.25%) и во втором (95.25%)

случае производственная себестоимость. Сильно влияющим фактором на полную

себестоимость является так же цеховая себестоимость в первом случае: 87.23% от

полной себестоимости, и цеховая себестоимость изделия втором случае: 88.27%. Из

чего следует, что цена изделия будет увеличиваться при росте общехозяйственных,

общепроизводственных и коммерческих расходов.

3.2 На данном предприятии рентабельней всего

производить в больших объёмах изделие С и в меньших объемах изделие А.

Себестоимость изделия С: 34989.97 руб. в первом случае и 34081.67 руб. во

втором случае меньше, чем себестоимость изделия В (52300.05 руб. в первом

случае и 52573.71 руб. во втором), и намного меньше себестоимости изделия А

(37545.57 руб. в первом, и 38007.89 руб. во втором случае). Коммерческие

расходы изделия С меньше (1663.02 руб. и 1623.13 руб.) как расходов изделий А:

1788.48 руб. в первом случае и 1809.28 во втором, так и расходов изделий В:

2485.40 руб. в первом случае и 2503.58 руб. во втором. При этом реализация

изделия С (663 шт.) выше, чем изделия А(456 шт.) но ниже реализации изделия В

(1463 шт.), поэтому сокращать производство изделия В не нужно. Разумнее снизить

себестоимость изделия В.

Основными факторами снижения себестоимости

продукции являются:

.увеличение объема производства за счет более

полного использования производственной мощности предприятия; При увеличении

объема производства продукции возрастают только переменные затраты (прямая

зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных

расходов, как правило, не изменяется, в результате снижается себестоимость

изделий.

.снижение общей суммы затрат на выпуск продукции

за счет повышения уровня производительности труда, экономного использования

сырья, материалов, электроэнергии, топлива, оборудования, сокращения

непроизводительных расходов, производственного брака и т. д.

Предприятие может показать хорошие показатели

рентабельности, что позволит ему конкурировать с другими предприятиями.

Заключение

В курсовой работе был проведен расчет и

экономический анализ деятельности отдельного промышленного предприятия. Анализ

себестоимости продукции, работ и услуг имеет исключительно важное значение. В

себестоимости находят выражение все затраты предприятия, связанные с

производством и реализацией продукции. Ее показатели отражают степень использования

материальных, трудовых и финансовых ресурсов, качество работы отдельных

работников и руководства в целом.

По результатам работы можно сделать вывод, что

предприятие будет представлять особую привлекательность для инвесторов в силу

высокой конкурентоспособности на рынке промышленного капитала.

Для улучшения показателей эффективности работы

предприятия предлагается:

. Увеличение объема выпуска изделий С и

сокращение производства изделий А.

. Приобретение нового оборудования, позволяющего

уменьшить затраты на производство всех видов изделий.

Список использованной литературы

1. «Анализ и диагностика

финансово-хозяйственной деятельности предприятия» О.В. Грищенко. Изд-во

«Москва», 2010.

2. «Коммерческая деятельность».

С.Н. Третьяк. Издательство Дальневосточного государственного университета путей

сообщения (ДВГУПС), 2005

. Методические указания к

курсовой работе по дисциплине «Экономическое управление организацией» на тему

«Расчет и анализ себестоимости продукции»/Сост.: Т.П. Ширяева, М.И. Житинёва,

М.В. Чигирь. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2011

. Состав и учет затрат,

включаемых в себестоимость. - М.: «Издательство ПРИОР», 2005

. Экономика и организация

производства: Учебное пособие. Сост.: О.Г. Алексеева, Л.А. Астреина, Ю.А.

Гарайбех. СПб.: Изд-во СПбГЭТУ «ЛЭТИ», 2009.

6. «Экономика и управление

предприятием: Конспект лекций» Е.Г. Непомнящий

7. Экономика предприятия:

Учебник/Под ред. проф. О.И. Волкова. - М.: ИНФРА-М, 1997.

![]() 7840(руб.)

7840(руб.)

![]() 940.80(руб.)

940.80(руб.)

![]() 2634.24(руб.)

2634.24(руб.)

![]() (руб./шт.)

(руб./шт.)

![]() 30862.28(руб.)

30862.28(руб.)

![]() =11392(руб.)

=11392(руб.)

![]() 1367.04(руб.)

1367.04(руб.)

![]() 3827.71(руб.)

3827.71(руб.)

![]() (руб./шт.)

(руб./шт.)

![]() 42689.38 (руб.)

42689.38 (руб.)

![]() 9047(руб.)

9047(руб.)

![]() 1085.64(руб.)

1085.64(руб.)

![]() 3039.79(руб.)

3039.79(руб.)

![]() (руб./шт.)

(руб./шт.)

![]() 27673.95 (руб.)

27673.95 (руб.)

![]() 30862.28*456+42689.38*1463+27673.95*663=94

875591.47(руб.)

30862.28*456+42689.38*1463+27673.95*663=94

875591.47(руб.)

![]() 2469.16(руб.)

2469.16(руб.)

![]() 28.12%

28.12%

![]() 2429.65(руб.)

2429.65(руб.)

![]() 27.67%

27.67%

![]() 2687.77(руб.)

2687.77(руб.)

![]() =8.71%

=8.71%

![]() 2647.96(руб.)

2647.96(руб.)

![]() 8.58%

8.58%

![]() 3587.84(руб.)

3587.84(руб.)

![]() 28.12%

28.12%

![]() 3534.43(руб.)

3534.43(руб.)

![]() 27.67%

27.67%

![]() 3717.75(руб.)

3717.75(руб.)

![]() =8.71%

=8.71%

![]() 3662.74(руб.)

3662.74(руб.)

![]() 8.58%

8.58%

![]() 2849.30(руб.)

2849.30(руб.)

![]() 28.12%

28.12%

![]() 2806.70(руб.)

2806.70(руб.)

![]() 27.67%

27.67%

![]() 2410.11 (руб.)

2410.11 (руб.)

![]() =8.71%

=8.71%

![]() 2374.57 (руб.)

2374.57 (руб.)

![]() 8.58%

8.58%

![]() 30862.28+2469.16= 33331.44(руб.)

30862.28+2469.16= 33331.44(руб.)

![]() 33331.44+2432.65 =35763.09(руб.)

33331.44+2432.65 =35763.09(руб.)

![]() 4.99%

4.99%

![]() 1788.48(руб.)

1788.48(руб.)

![]() 37551.57(руб.)

37551.57(руб.)

![]() 33551.12 (руб.)

33551.12 (руб.)

![]() 36198.08 (руб.)

36198.08 (руб.)

![]() 4.99%

4.99%

![]() 1809.28(руб.)

1809.28(руб.)

![]() 38007.89 (руб.)

38007.89 (руб.)

![]() 3587.84+ 42689.38 =46277.22(руб.)

3587.84+ 42689.38 =46277.22(руб.)

![]() 3530.43+46277.22 =49807.65(руб.)

3530.43+46277.22 =49807.65(руб.)

![]() 4.99%

4.99%

![]() 2485.40(руб.)

2485.40(руб.)

![]() 52300.05(руб.)

52300.05(руб.)

![]() 3717.75+42689.38= 46407.39(руб.)

3717.75+42689.38= 46407.39(руб.)

![]() 46407.39+3662.74=50070.13(руб.)

46407.39+3662.74=50070.13(руб.)

![]() 4.99%

4.99%

![]() 2503.58 (руб.)

2503.58 (руб.)

![]() 52573.71(руб.)

52573.71(руб.)

![]() 27673.95 +2849.30=30523.25 (руб.)

27673.95 +2849.30=30523.25 (руб.)

![]() 30523.25 +2803.70 =33329.95(руб.)

30523.25 +2803.70 =33329.95(руб.)

![]() 4.99%

4.99%

![]() 1665.02 (руб.)

1665.02 (руб.)

![]() 34993.97 (руб.)

34993.97 (руб.)

![]() 27673.95+2410.11=30084.71 (руб.)

27673.95+2410.11=30084.71 (руб.)

![]() 30084.71 +2374.57= 32458.86(руб.)

30084.71 +2374.57= 32458.86(руб.)

![]() 4.99%

4.99%

![]() 1623.13(руб.)

1623.13(руб.)

![]() 34081.67(руб.)

34081.67(руб.)

![]() 7509.11 (руб.)

7509.11 (руб.)

![]() 45054.68(руб.)

45054.68(руб.)

![]() 20544935.90(руб.)

20544935.90(руб.)

![]() 3424154.16 (руб.)

3424154.16 (руб.)

![]() 7601.58 (руб.)

7601.58 (руб.)

![]() 45609.47(руб.)

45609.47(руб.)

![]() 20 797 917.41(руб.)

20 797 917.41(руб.)

![]() 3 466 319.57(руб.)

3 466 319.57(руб.)

![]() 10458.61(руб.)

10458.61(руб.)

![]() 62751.66(руб.)

62751.66(руб.)

![]() 91805678.58(руб.)

91805678.58(руб.)

![]() 15300946.43(руб.)

15300946.43(руб.)

![]() 10514.74(руб.)

10514.74(руб.)

![]() 63088.45(руб.)

63088.45(руб.)

![]() 92298405.28(руб.)

92298405.28(руб.)

![]() 15 383 067.55(руб.)

15 383 067.55(руб.)

![]() 6997.99(руб.)

6997.99(руб.)

![]() 41987.96(руб.)

41987.96(руб.)

![]() 27838020.13(руб.)

27838020.13(руб.)

![]() 4639670.02(руб.)

4639670.02(руб.)

![]() 6816.33 (руб.)

6816.33 (руб.)

![]() 40898.00 (руб.)

40898.00 (руб.)

![]() 27 115 376.65(руб.)

27 115 376.65(руб.)

![]() 4 519 229.44(руб.)

4 519 229.44(руб.)

![]() =14 073 199.68(руб.)

=14 073 199.68(руб.)

![]() =157 (шт.)

=157 (шт.)

![]() =

(2469.16+2429.65)*456=2 233 857.36 (руб.)

=

(2469.16+2429.65)*456=2 233 857.36 (руб.)

![]() =7 073 584.76(руб.)

=7 073 584.76(руб.)

![]() =14 073 199.68 (руб.)

=14 073 199.68 (руб.)

![]() =307 (шт.)

=307 (шт.)

![]() =

(2687.77+2647.96)456=2 445 404.88 (руб.)

=

(2687.77+2647.96)456=2 445 404.88 (руб.)

![]() =25 850 087.68(руб.)

=25 850 087.68(руб.)

![]() = 42689.38*1463=62 454 562.94(руб.)

= 42689.38*1463=62 454 562.94(руб.)

![]() =519 (шт.)

=519 (шт.)

![]() =

(3587.84+3530.43)1463=10 414 029.01(руб.)

=

(3587.84+3530.43)1463=10 414 029.01(руб.)

![]() =32 568 111.54(руб.)

=32 568 111.54(руб.)

![]() = 42689.38*

= 42689.38*

![]() =650(шт.)

=650(шт.)

![]() = (5647.74

+5564.08)1463=16 402 892.66(руб.)

= (5647.74

+5564.08)1463=16 402 892.66(руб.)

![]() =44 140 876.0(руб.)

=44 140 876.0(руб.)

![]() = 27673.95*663=18 347 828.85 (руб.)

= 27673.95*663=18 347 828.85 (руб.)

![]() =261 (шт.)

=261 (шт.)

![]() =

(2849.30+2803.70)663=3 747 939.0 (руб.)

=

(2849.30+2803.70)663=3 747 939.0 (руб.)

![]() =10 958 857.56(руб.)

=10 958 857.56(руб.)

![]() = 27673.95*663=18 347 828.85 (руб.)

= 27673.95*663=18 347 828.85 (руб.)

![]() =427 (шт.)

=427 (шт.)

![]() =(12462.51+12277.91)663=16

402 898.46(руб.)

=(12462.51+12277.91)663=16

402 898.46(руб.)

![]() =28 197 295.14(руб.)

=28 197 295.14(руб.)

Анализ рентабельности видов продукции и разработка предложений по изменению

состава и структуры выпускаемой и реализуемой продукции