Материал: Процентные ставки и доходы банка

Вторым важным заключением модели является вывод позитивной зависимости между предлагаемой банком ставкой по кредитами и безрисковой ставкой. В данном случае интуитивное объяснение данного вывода достаточно просто: при росте безрисковой ставки альтернативные издержки всех способов финансирования растут вместе с ней. Как было показано в предыдущем параграфе, при растущих ставках банк не может увеличивать финансовый рычаг, поэтому единственным способом покрыть растущие издержки является повышение стоимости кредита.

Третьим выводом из модели является обнаруженная положительная зависимость

между процентной ставкой и уровнем мониторинга над заемщиками. Это происходит

из-за того, что при низких процентных ставках на рынок заемных средств выходит

большее количество проектов с низкими рисками и низкой прибылью

.

Таким образом, при низких ставках стратегия банка на рынке становится

более рисковой. Он увеличивает финансовый рычаг и уменьшает мониторинг

заемщиков. Согласно модели CAPM, ожидаемая инвесторами доходность актива

положительно зависит от уровня риска. Таким образом, при прочих равных,

процентные платежи по привлеченным средствам у банка должны возрасти. Однако

из-за падения безрисковой ставки они не растут, а падают, хоть и незначительно.

Авторы выводят зависимость между изменениями ставки по кредитам и депозитом при

меняющейся процентной ставке:

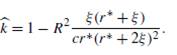

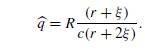

Из уравнения видно, что ставка по кредитам менее чувствительна к изменениям безрисковой ставки, чем ставка по депозитам. Из этого следует отрицательная зависимость между банковской маржой и безрисковой процентной ставкой. Стоит отметить, что данная зависимость верна только в долгосрочной перспективе, так как модель рассматривает ситуацию равновесия, и банкам необходимо время, чтобы изменить структуру капитала, подстраиваясь под изменения ставок. Данный вывод подтвердили в своей работе Mitchell Berlin, Loretta Mester (1999).

.2 Практические подходы к проведению исследования

Кроме описанных выше теоретических статей, существует множество эмпирических исследований, подтверждающих ту или иную гипотезу. Так, Leonardo Gambacorta (2008), рассматривая подвыборку итальянских банков, обнаружил отрицательную зависимость между процентными ставками и маржой банков. Он объясняет полученный результат через потребность банков в трансформации ликвидности. Занимая на короткие сроки и предоставляя долгие деньги, после шока банки сталкиваются с необходимостью брать займы по более высокой ставке, что ведет к временному сокращению маржи. Kashyap и Stein (1995) на примере американских банков подтвердили отрицательную зависимость между рассматриваемыми факторами, объяснив это невозможностью привлечения банками дополнительных недепозитных средств после возникающего при повышении ставки ФРС краткосрочного дефицита ликвидности. Из-за этого банки, особенно небольшие, вынуждены поднимать ставку по депозитам выше ставки по кредитам, уменьшая маржу. Исследуя долгосрочные последствия шоков на выборке немецких банков за 40 лет, Ramona Busch и Christoph Memmel (2015пришли к противоположным выводам, выявив асимметричное влияние на прибыльность банков. При повышении безрисковой ставки наблюдается незначительное повышение процентной маржи - только на 7 процентных пунктов, в то время как понижение приводит к падению более чем на 97 пунктов.

Дальнейшие исследования расширяли изначальные предпосылки, заложенные в

модели Ho и Saunders (1981), а именно: размер выдаваемых кредитов, дисперсию

процентных ставок по кредитам и депозитам, степень конкуренции на рынке и

неприятия риска, определяющие уровень процентной маржи. Так, Naceur S. B.

(2003) исследовал влияние достаточности капитала и обнаружил его положительное

влияние на процентную маржу. Angbazo L. (1997) усовершенствовал модель,

предложенную Ho и Saunders, добавив показатель кредитного риска. McShane и

Sharpe (1985) изменили источник процентного риска банка, заменив переменные

«ставки по кредитам и депозитам», применяющиеся в первичной модели, на

процентные ставки на финансовом рынке. Allen, L (1988) расширил ее, чтобы

добавить несколько типов кредитов и депозитов, предоставляемых банками. Одно из

последних уточнений оригинальной модели Ho и Saunders было сделано Joaquın

Maudos и Juan Fernandez

de Guevara (2003): в своем исследовании прибыльности европейских банков они

выявили зависимость между процентной маржой и степенью конкуренции на рынке,

вариацией рыночной процентной ставки, кредитным риском, операционными

издержками. Так как европейская банковская система с менее развитым по

сравнению с США денежным рынком ближе к российской, то именно эта спецификация,

а не модель, предложенная Angbazo L. (1997) для американского рынка, будет

использоваться в данном исследовании.

Глава 2. Эмпирическая оценка зависимости чистой маржи банка от внутрибанковских и внешнеэкономических факторов

.1 Общие положения проводимого исследования

Как уже говорилось, основной целью данной работы является выявление зависимости между процентными ставками на процентную маржу банков и степень влияние величины пассивов в иностранной валюте на это взаимодействие. Исходя из анализа литературы, можно заключить, что такое взаимодействие существует и может проявляться или в краткосрочной, или в долгосрочной перспективе. Основными гипотезами, тестируемыми в исследовании, будут:

. Статистическая зависимость чистой процентной маржи банков от процентных ставок, а именно краткосрочное снижение чистой процентной маржи банков при повышении процентных ставок;

. При повышении процентных ставок, чистая процентная маржа банков с высокой долей валютных пассивов будет снижаться на меньшую величину, чем у остальных банков.

Объяснение последней гипотезы состоит в том, что банки с высокой долей валютных пассивов занимаются трансформацией ликвидности в меньшей степени, чем остальные банки. Вместо этого, трансформируя валютные долги в рублевые, они замещают процентный риск валютным, что позволяет им зарабатывать на разнице процентных ставок. Рост локальных процентных ставок снижает маржу по той части кредитов, которая финансируется за счет рублевых пассивов, но увеличивает по тем активам, которые финансируются за счет валютных заимствований. Такой механизм делает их менее восприимчивыми к шокам процентных ставок.

В качестве временного периода для тестирования гипотез был выбран промежуток времени между 1 января 2004 года и 31 декабря 2016 года. Данные содержат показатели ста пятидесяти крупнейших на момент исследования банков РФ, которые существовали на всем рассматриваемом временном промежутке. В модели будут использоваться панельные ежеквартальные данные, доступные в базе данных ЕМИАС Банки и Финансы, а также на сайте Центрального банка России. Эконометрическое исследование проводится при помощи статистического пакета EViews.

В качестве теоретического обоснования берется модель, описанная Ho и Saunders (1981). Учитывается также то, что в российской действительности величина валютной задолженности должна дополнительно увеличивать данный показатель. Это связано в первую очередь с распространенной на российском рынке практике Carry trade. Кроме этого, исходя из модели Giovanni Dell Aricciaa, Luc Laevena, Robert Marquezc (2014), более низкие ставки по валютным займам приводят к более рисковой деятельности банков, приводя к повышению маржи.

.2 Обзор переменных

Российская банковская система отличается высокой степенью своеобразности, и, конечно, включить все значимые переменные в модель невозможно из-за проблем со сбором информации. Однако, опираясь на известную литературу по данной тематике, можно выделить ряд наиболее важных факторов, помимо описанных выше, влияющих на уровень процентной маржи банков. Условно их можно разделить на две группы:

. Внутрибанковские факторы. Эти факторы варьируются от банка к банку в зависимости от характера деятельности банка, выбранной им стратегии и положению, занимаемому на рынке. Часто банк в состоянии сам определять величину внутрибанковских переменных, однако все изменения внутрибанковских факторов происходят как реакция на изменение внешних переменных. В рассмотренных теоретических моделях банк меняет внутренние переменные только в долгосрочной перспективе. Для расчета большинства зависимых переменных использовалась база данных агентства «Мобиле», позволявшая получать месячные данные по основным статьям баланса и отчета о прибылях и убытках для всех банков, зарегистрированных на территории России.

Следующие переменные включены в модель:

. Размер банка (LNA). В качестве размера банка берется логарифм активов. В качестве активов берется показатель работающих активов из базы данных ЕМИАС Банки и Финансы. В нем учитываются ссуды предприятиям, организациям и населению в рублях и иностранной валюте, кредиты, депозиты и другие размещенные средства, предоставленные иным банкам, и вложения в государственные и негосударственные ценные бумаги, исключая нерезидентов.

. Норматив достаточности капитала Н1 (SK). Взят на основе предпосылок модели Giovanni Dell Aricciaa, Luc Laevena, Robert Marquezc (2014).

. Эффективность использования средств (RSA). Эта переменная определяется как доля расхода на персонал, нормированная на величину работающих активов. Интуиция, объясняющая включение этого фактора, заключается в том, что при фиксированных затратах на привлеченные средства и больших расходах на персонал, процентный доход с фиксированного объема активов должен быть выше.

. Показатель ликвидности. (LIK) Доля ликвидных активов к обязательствам банка.

. Риск портфеля (RISK). В качестве этой переменной берется величина резервов на возможные потери, нормированная на размер работающих активов. Данная переменная включена в модель на основании модели Giovanni. Предполагается, что банки формируют резервы на возможные потери с учетом взвешенных по риску активов и не увеличивают размер резервов для получения налоговых выгод.

. Доля непрофильных активов (NMO). Определяется как отношение вложений в имущество банков, а именно из раздела основные средства базы данные ЕМИАС в который входят здания, сооружения, нематериальные активы, за вычетом износа основных средств.

. Процентная ставка (RATE), (RATEL). Данные будут взяты с сайта центрального банка РФ, в качестве ставки будут использоваться две переменные: ключевая ставка Центрального банка как основной ориентир ценообразования для ставок в российской банковской системе и средневзвешенная ставка по трехмесячным межбанковским займам на московском денежном рынке (MIBOR) как индикатор стоимости ликвидности в банковской системе.

. Волатильность процентных ставок (DISP). Взяты в соответствии с моделью Ho.

. Чистая процентная маржа. Определяется как отношение процентного дохода к работающим активам за вычетом процентного расхода к пассивам, проносящим процентный расход.

Помимо расчёта регрессоров база данных агентства «Мобиле» использовалась для расчета зависимой переменной. Для ее расчета были вычислены показатели следующих переменных:

. Процентный доход (ПД): сумма процентов, полученных за предоставленные кредиты, и доходов от операций с ценными бумагами;

. Процентный расход (ПР): сумма процентов за привлеченные кредиты юридическим лицам по привлеченным средствам, физическим лицам по депозитам и расходов по операциям с ценными бумагами;

. Активы, приносящие процентный доход (АПД): сумма выданных ссуд, кредитов МБК, вложений в государственные и частные долговые обязательства;

. Пассивы, приносящие процентный расход (ППР): разность между пассивами, собственным капиталом банка и обязательств до востребования.

Процентная маржа посчитана по формуле NIM(ПМ):

![]()

Для того чтобы избежать проблемы эндогенности, а также отразить факт запаздывания реакции чистой процентной маржи на шоки, эта переменная вводится в регрессию с лагом в один квартал.

Таким образом, для целей исследования была сформирована выборка из 150

крупнейших по размеру активов банков на конец 2016 года. При первичном анализе

данных было обнаружено, что данные по 101 форме отчетности, относящиеся к

периоду до 2008 года, не содержат информации по валютным счетам для большей

части выборки. Из-за этого изначальный временной промежуток исследования был

ограничен 01.09.2008 г. и 31.12.2016 г. Вторым ограничением выборки является

очистка ее от выбросов. В качестве критерия выброса использовалась формула:

![]()

В которой:- критерий наличия выброса;

![]() - значение характеристики;

- значение характеристики;

μ, s - среднее и стандартное отклонение, рассчитанные для группы, включающей выброс;st - граничное значение критерия выброса, определяемое согласно 95% доверительному интервалу распределения Стьюдента. В качестве характеристики, исследуемой на наличие выбросов, выступала средняя величина чистой процентной маржи банков за весь рассматриваемый период.

После проведения процедуры очистки от выбросов была получена единая несбалансированная панель, состоящая из 139 банков. С целью устранения пробелов итоговая выборка была очищена от пробелов в данных. После описанных процедур по очистке выборки была получена сбалансированная панель данных, состоящая из 99 ключевых банков за 108 месячных наблюдений, начиная с первого января 2008 г.

Важность выбранного интервала подчеркивается двумя произошедшими за это время финансовыми кризисами, во время которых резко менялась ставка центрального банка и период относительного спокойствия между ними. Подобные условия позволяют проверить гипотезы о значимости уровня процентной ставки и ее волатильности на процентную маржу.

Помимо уже описанных двух гипотез о зависимости процентной маржи от процентной ставки и величины заимствований в иностранной валюте, важно отметить ряд предпосылок относительно знаков коэффициентов перед введенными в модель контрольными переменными, значимость которых будет проверяться в работе.

.3 Порядок проведения исследования

Исследование состоит из трех этапов, необходимых для проверки теоретических предпосылок тестируемой модели и проверки выдвинутых гипотез. На первом этапе исследования будет проверяться необходимость включения в модель выбранных переменных. Теоретическая значимость влияния контрольных переменных на ЧПМ основывается на исследованиях, проводимых в странах западной Европы, США и Японии. Из этого вытекает необходимость проверки необходимости их включения в модель, работающую на российских данных.

На втором этапе исследования будет проведен анализ оставшихся переменных на стационарность и коинтеграцию, построена векторная авторегрессионная модель (VAR-модель) и функции отклика ЧПМ на шоки основных переменных. Итогом второго этапа будет подтверждение или опровержение выдвинутой гипотезы относительно исследуемого влияние шоков процентной ставки на ЧПМ банков.

На заключительном этапе работы, для построения VAR-модели, первоначальная выборка будет разделена на две части, характеризующие банки с высокой и низкой долей валютных пассивов. Построенные модели будут сравнены по критерию реакции ЧПМ на шоки долгосрочных процентных ставок.

.4 Анализ контрольных переменных исследуемой модели и оценка их влияния на маржу

Для первичного исследования необходимости включения всех контрольных переменных в модель чистой процентной маржи было решено отойти от модели векторной авторегрессии из-за неинтерпретируемости полученных коэффициентов VAR-модели. Для определения направления зависимости между описанными переменными будет использоваться объединенная панельная регрессия PM (pooled model), которая позволяет изучить общее влияние включенных регрессоров на исследуемую переменную, без учета индивидуальных эффектов.

В качестве критерия отбора переменных используется обратный метод с максимизацией логарифма правдоподобия.

Модель тестируется с учетом наличия разрывов в исследуемых временных рядах. Из-за отсутствия в пакете анализа EViews инструментов для анализа панельных данных на наличие разрывов применяется метод рекурсивных оценок для отдельных временных рядов. В общей сложности для определения точек разрыва было использовано пятнадцать временных рядов из 96, составляющих панель. В большинстве случаев метод рекурсивных оценок показал наличие разрывов в двух временных промежутках: