Материал: Проблемы и тенденции реализации фискальной политики в Республике Беларусь

Государственные закупки представляют собой спрос правительства на товары и услуги. Они соответствуют одной части государственных расходов. Другая часть является социальными выплатами и государственными инвестициями.

Поскольку государственные закупки на экономику можно рассматривать как разновидность

инъекций (вливаний), величина которых не зависит от дохода, механизм их

воздействия на экономику идентичен механизму действия аккордных налогов, также

не зависящих от размера дохода. Рассмотрим такое влияние на примере модели

«крест Кейнса» (таблица 1.3).

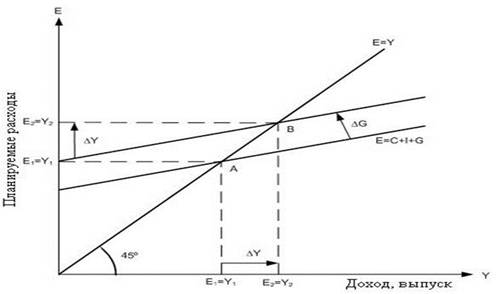

Модель «крест Кейнса».

Государство в целях преодоления экономического спада увеличивает государственные расходы на величину ∆G (проводит стимулирующую фискальную политику). В результате этого кривая спроса AD сдвигается вверх с AD1 до AD2 , а равновесный ВВП возрастет с Y1 до Y2.

Следовательно, в результате таких фискальных мероприятий в экономике наблюдается оживление экономической активности при некотором росте цен, но в краткосрочном периоде.

Мультипликатор государственных расходов mg показывает изменение выпуска продукции, дохода в результате

изменения расходов государства. Его можно рассчитать по формуле:

|

Mg=∆Y/∆G, |

(1.3) |

где ∆Y - изменение реального национального продукта (дохода);

∆G - изменение государственных расходов.

Мультипликатор государственных расходов равен мультипликатору инвестиций, так как они оказывают на экономику идентичный эффект. Действительно, рост государственных закупок (как и инвестиций) создает дополнительный спрос на товары и услуги, который вызывает первичное приращение дохода, равное росту государственных расходов. Часть этого дохода, определенная предельной склонностью к потреблению, будет использована на потребление, что приведет к дальнейшему возрастанию совокупного спроса и национального дохода и т.д.

Следовательно, изменение государственных расходов приводит в движение

такой же процесс мультипликации национального дохода, как и изменение частных

инвестиций. Поэтому мультипликатор государственных расходов также можно

определить по формуле:

|

mg = 1/(1 - mpc), |

(1.4) |

Чтобы определить изменение реального национального продукта (дохода), полученное в результате роста государственных закупок, надо умножить мультипликатор mg на прирост государственных расходов ∆G.

В периоды подъема экономики, когда частные расходы достаточно велики, правительство уменьшает закупки товаров и услуг. Сокращение государственных расходов сопровождается сдвигом кривой совокупных расходов (C+I+G) вниз и приводит к мультипликационному уменьшению объема национального продукта, доходов.

Так же, как изменения государственных закупок, на объем выпуска, доходов, действуют изменения трансфертных платежей, которые являются элементом государственных расходов. Однако эффективность их влияния на спрос, а значит, и на объем национального продукта несколько меньше. Это объясняется тем, что трансфертные выплаты населению приводят к росту его доходов, но только часть их, определяемую предельной склонностью к потреблению (mpc), население использует на потребление, увеличивая на ту же величину совокупные расходы. Механизм влияния изменения трансфертных выплат на выпуск, доходы аналогичен тому, который действует при изменении налогов.

Мультипликатор налогов меньше мультипликатора государственных расходов.

Это объясняется тем, что изменение государственных закупок на одну денежную

единицу приводит к такому же изменению совокупных расходов, а изменение

аккордного налога на денежную единицу сопровождается изменением cовокупных расходов на mpc * 1. Поэтому налоговый

мультипликатор будет равен:

|

mt = -mpc / (1 - mpc), |

(1.5) |

По этой же формуле можно рассчитать мультипликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению национального продукта, доходов, то рост трансфертных платежей, наоборот, способствует их возрастанию.

Проведение дискреционной фискальной политики требует осуществления мер по сбалансированию госбюджета, которое предполагает:

) финансирование дефицитов;

) ликвидацию бюджетных излишков.

Применяются два основных метода финансирования дефицита: займы у населения посредством продажи ценных бумаг и эмиссия денег.

Недискреционная (автоматическая) фискальная политика - автоматическое изменение названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику [8, c.117].

Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся:

· подоходный налог (включающий в себя налог на доходы домохозяйств и налог на прибыль корпораций);

· косвенные налоги (в первую очередь, налог на добавленную стоимость);

· пособия по безработице;

· пособия по бедности.

Подоходный налог действует следующим образом: при спаде уровень деловой

активности (Y) сокращается, а поскольку налоговая функция имеет вид:

|

Т = t * Y , |

(1.6) |

где Т - величина налоговых поступлений,

t - ставка налога,

Y - величина совокупного дохода (выпуска)

Величина налоговых поступлений уменьшается, а при «перегреве» экономики, когда величина фактического выпуска максимальна, налоговые поступления увеличиваются.

Очевидно, что наиболее сильное стабилизирующее воздействие на экономику оказывает прогрессивный подоходный налог.

НДС обеспечивает встроенную стабильность следующим образом. При рецессии объем продаж сокращается, а поскольку НДС является косвенным налогом, частью цены товара, то при падении объема продаж налоговые поступления от косвенных налогов (изъятия из экономики) сокращаются. При перегреве, наоборот, поскольку растут совокупные доходы, объем продаж увеличивается, что увеличивает поступления от косвенных налогов. Экономика автоматически стабилизируется [6, c. 14].

Что касается пособий по безработице и по бедности, то общая сумма их выплат увеличивается при спаде (по мере того, как люди начинают терять работу и нищать) и сокращаются при буме, когда наблюдается «сверхзанятость» и рост доходов. Очевидно, что для того, чтобы получать пособие по безработице, нужно быть безработным, а чтобы получать пособие по бедности, нужно быть очень бедным. Эти пособия являются трансфертами, т.е. инъекциями в экономику. Их выплата способствует росту доходов, а, следовательно, расходов, что стимулирует подъем экономики при спаде. Уменьшение же общей суммы этих выплат при буме оказывает сдерживающее влияние на экономику.

Таким образом, автоматическими стабилизаторами являются только те виды налогов и трансфертов, величина которых меняется в зависимости от фазы экономического цикла.

Действие встроенных стабилизаторов ведет к увеличению дефицита государственного бюджета в период спада и может способствовать появлению профицита бюджета (или уменьшению дефицита) в период "перегрева".

Главное достоинство недискреционной фискальной политики в том, что ее инструменты (встроенные стабилизаторы) включаются немедленно при малейшем изменении экономических условий, т.е. здесь практически отсутствует временной лаг [9, c. 142].

Недостаток этой фискальной политики в том, что она

только помогает сглаживать циклические колебания, но не может их устранить [9, c. 358].

ПРОБЛЕМЫ РЕАЛИЗАЦИИ

НАЛОГОВО-БЮДЖЕТНОЙ ПОЛТИКИ В СТРАНАХ С ПЕРЕХОДНОЙ ЭКОНОМИКОЙ

Во всем мире фискальные меры достаточно схожи: с помощью фискальной политики государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит, бюджетную политику.

Изучение положительного опыта стран с развитой рыночной экономикой помогает выработать рациональные предложения по совершенствованию бюджетно-налоговой политики в Республике Беларусь. Рассмотрим подробнее фискальную политику некоторых зарубежных стран.

Экономическое влияние России сильно сказывается на экономике Беларуси, так как РФ и РБ являются союзными государствами. Следует хорошо разобраться в том, насколько стабильна Россия в экономическом плане. Препятствия экономического роста существуют в любой национальной экономике, в России же их достаточно много. Посмотрим, какую политику проводит правительство РФ по их устранению. Основными компонентами государственной фискальной политики в Российской Федерации являются: обслуживание внутреннего и внешнего долга, главным образом, за счет прямых кредитов правительству со стороны Банка России.

Что касается налогов, то в Российской Федерации трехуровневая система налогообложения. Налоги подразделяются на:

· федеральные;

· налоги республик в составе России, краев и областей;

· местные налоги [1, c. 29].

В январе 2016 вступит в силу приказ о повышении налога для малого бизнеса (единый налог на вмененный доход) на 15,9% . Так как проект приказа устанавливает новое значение повышающего коэффициента-дефлятора К1 на 2016 год - 2,083. Это на 15,9% выше, чем в 2015 году - 1,798. Что в свою очередь может привести к тому, что часть предпринимателей закроет бизнес или уйдет в тень.

Первоочередными задачами фискальной политики России в области расходов являются:

) внедрение современных методов оценки рациональности бюджетных расходов и индикаторов результативности затрат государственных средств;

) разработка концепции реформирования системы социальных льгот и выплат, предусматривая при этом замену большинства категориальных льгот адресными формами социальной поддержки населения и ликвидацию ведомственных льгот;

) сокращение расходов на фонды оплаты труда служащих министерств и ведомств должно составить порядка 22 % [2, c. 78].

На современном этапе в целом кардинальная реформа налоговой системы Российской Федерации нецелесообразна. Основной становится стабильность налоговых условий для всех субъектов Федерации и субъектов хозяйствования. В области косвенного обложения целесообразно сохранить НДС как универсальный источник поступлений в бюджетную систему, отказавшись от дальнейшего усложнения механизма его уплаты. Налог на добавленную стоимость имеет несколько особенностей: НДС - это один из наиболее нейтральных налогов, обеспечивающий стабильные поступления в бюджет и приводящий к минимальным изменениям в поведении потребителей и предприятии; НДС - это налог на потребление, он не влияет на принятие решений по поводу инвестиций [2, c. 84].

В области прямого обложения возможно расширение объема льгот инвестиционного характера по налогу на прибыль, в первую очередь, за счет введения льгот общенационального характера по инвестициям в сторонние предприятия (в пределах уже оформленной системы приоритетов), а также расширение прав субъектов Федерации в части предоставления дополнительных льгот по федеральным налогам.

Разразившийся мировой экономический кризис не обошел стороной и Россию. Произошёл обвал на фондовом рынке России, девальвация рубля, снижение промышленного производства, ВВП, доходов населения, а также рост безработицы. Антикризисные меры правительства потребовали значительных трат. По итогам 2013 года ВВП России упал на 7,9 %, что являлось одним из худших показателей динамики ВВП в мире. В 2015 году ВВП России упал на 3,9 процента по сравнению с аналогичным периодом прошлого года. По мнению Всемирного банка, отчасти это произошло благодаря масштабным антикризисным мерам, которые предприняло правительство отмечалось, что потери экономики России оказались меньше, чем это ожидалось в начале кризиса.

В последнее время прослеживается тенденция к усилению роли правительства в регулировании национальной экономики через финансовую систему, а именно - расходы государства на программы по социальному обеспечению, на поддержание среднего уровня доходов, на здравоохранение, образование и т.д. Между тем, с начала экономических реформ в России правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм, что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией является активное развитие теневой экономики. В итоге Правительство Российской Федерации не в состоянии собрать в доходную часть бюджета и половины предусмотренных поступлений. В связи с этим фискальная политика правительства РФ нуждается в дальнейшем реформировании как в области налогообложения, так и в сфере государственных расходов [1, c. 32].

На сегодняшний день украинская экономика одна из самых убыточных в мире.

Основные направления бюджетной политики Украины на 2016 год:

· увеличение доходной части бюджета через оптимизацию налоговой системы, улучшение дисциплины налогоплательщиков;

· уменьшение неприоритетных расходов, чтобы освободить деньги для социальных нужд;

· обновление налоговой системы;

· обеспечение финансирования обороны и безопасности;

· продолжение оптимизации в образовании и медицине;

· продолжение бюджетной децентрализации.

На данный момент ухудшил прогноз падения реального объема ВВП Украины в 2015 году на 12 процентов против 7,5 процентов, на которые эксперты рассчитывали в апреле. В банке считают нынешнюю экономическую политику Киева эффективной, однако подчеркивают, что стабилизацию украинской экономики осложняет продолжающийся военный конфликт на востоке страны.

Согласно обновленному макроэкономическому прогнозу, дефицит госбюджета страны составит в текущем году 4,2 процента ВВП. Также Всемирным банком был пересмотрен прогноз роста инфляции: она увеличится с 40 процентов до 50, 8 процентов. В базовом сценарии государственный долг Украины увеличится с 70,3 процентов ВВП в 2014 году до 93,5 процента в 2015-м - в основном за счет крупных бюджетных потребностей финансирования банковского сектора и "Нафтогаза", а также падения объема ВВП [5, c. 45].

По мнению директора Всемирного банка по Украине, Беларуси и Молдове, чтобы обезопасить экономику страны, властям нужно продолжать вести гибкий режим обменного курса и режим осмотрительной налогово-бюджетной политики. Также чтобы стабилизировать экономику они должны удвоить усилия, направленные на борьбу с коррупцией и укрепление потенциала энергетического сектора.

Также в организации подчеркивают, что украинские власти предприняли достаточно важных мер по стабилизации и реформированию экономики. Несмотря на снижение темпов роста ВВП, общие налогово-бюджетные показатели превысили ожидаемые.

В налоговом кодексе Грузии действует всего 6 видов налогов, при этом вообще нет социального налога, налог на импорт правительство отменило на 85% товаров, а на остальные виды товаров налог на импорт составляет от 5% до 12%. По словам Гарибашвили, Грузия также отличается упрощенными таможенными и налоговыми процедурами.

Все это обусловлено относительно высокими позициями, которые Грузия занимает в различных международных рейтингах [15].

В апреле МВФ снизил прогноз роста ВВП Грузии в 2015 г. с 5% до 2%, а в 2016 г. ожидает экономический рост на 3%. Этот прогноз фонд подтвердил и в майском обзоре. Власти Грузии также прогнозируют, что экономический рост в стране в этом году, который был предусмотрен в бюджете на уровне 5%, под воздействием внешних и внутренних факторов замедлится до 2%.

По предварительным данным Национальной службы статистики, в апреле ВВП Грузии возрос на 0,9%, а за четыре месяца этого года - на 2,6%. С начала ноября прошлого года курс лари упал по отношению к доллару США на 31,7%. На 3 июня официальный курс лари установлен Национальным банком Грузии на уровне 2,3049 лари/$1.