Материал: Построение регрессионных зависимостей в эконометрике

Построение регрессионных зависимостей в эконометрике

Содержание

Введение

1. Проверка статистических гипотез

1.1 Проверка статистической гипотезы о значимости коэффициента функции регрессии

1.2 Построение квадратичной модели функции регрессии

2. Интерполирование

2.1 Интерполирование функций

2.2 Практическое применение интерполирования

3. Процедура линеаризации в решении нелинейной задачи регрессии

3.1 Линеаризация регрессионных моделей

.2 Построение полулогарифмической функции

Заключение

Список литературы

Введение

В условиях рыночной экономики возрастает интерес и потребность в познании статистических методов анализа и прогнозирования, к количественным оценкам социально-экономических явлений. Как найти связи между переменными, как доказать их значимость и оценить их параметры? На эти вопросы можно ответить с помощью эконометрики, занимающейся применением методов математической статистики в экономическом анализе. Понятие практической статистики <#"823802.files/image001.gif">

Статистика F имеет распределение Фишера с 1 и (n-1) степенями свободы.

. Критические точки и критическая область Kкр=Fкр(α,1,n-2).

4. Если |Fнабл|<f(α,1,n-2), то H0отвергается, т.е. можно сделать вывод, что линейная зависимость - значима. Если |Fнабл|>F(α,1,n-2)то у нас нет оснований отвергать H0, т.е. можно сделать вывод, что линейная зависимость - незначима или что наши данные нельзя описать моделью линейной регрессии.

Следует иметь в виду, что статистическая

проверка гипотез имеет вероятностный характер. С помощью статистической

проверки гипотез можно определить вероятность принятия ложного решения по тем

или иным результатам статистического изучения данного явления. Если вероятность

ошибки невелика, то статистические показатели исчисленные при изучении явления,

могут быть использованы для практических целей при малом риске ошибки.

.2 Построение квадратичной модели функции

регрессии

Построим квадратичную модель вида уi=![]() +

+![]() .

.

Таблица 1

№

Среднегодовая стоимость ОПФ, тыс.руб., х

Товарная продукция, тыс. руб., у

1

420

430

2

480

420

3

500

480

4

510

470

5

560

490

6

570

500

Таблица 2

Среднегодовая стоимость ОПФ, тыс.руб., х

Товарная продукция, тыс. руб., у

420

430

176400

74088000

31116960000

180600

75852000

480

420

230400

11059200

53084160000

201600

96768000

500

480

250000

12500000

62500000000

240000

120000000

510 260100

13265100

67652010000

239700

122247000

560

490

313600

17561600

98344960000

274400

153664000

570

500

324900

18519300

105560010000

285000

162450000

3040

2790

1555400

80314000

418258100000

142130

730981000

Рассчитаем параметры Получаем:

Решив систему получим:

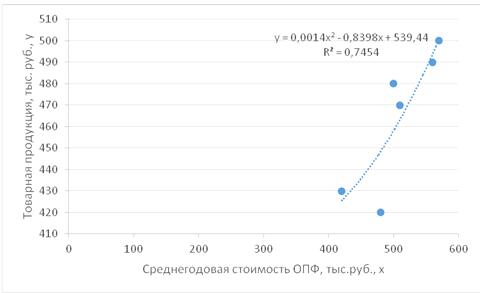

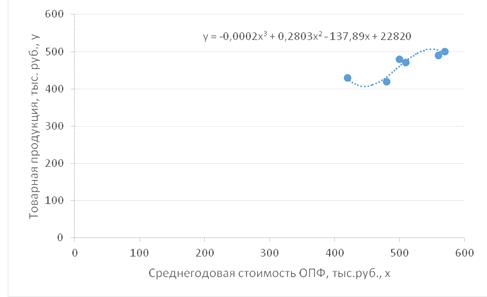

Получаем уравнение: Построим график.

Рисунок 1

Определим коэффициент регрессии для

линейной и квадратичной модели по формуле:

Построим вспомогательную

таблицу.

Таблица 3

Среднегодовая стоимость ОПФ, тыс.руб., х

Товарная продукция, тыс. руб., у

420

430

1225

420,9

1945,2

424,9

1610,8

480

420

2025

451,4

184,3

447,4

310,6

500

480

225

461,6

11,6

457,0

63,3

510

470

25 2,8

462,3

7,4

560

490

625

492,1

735,9

492,5

757,0

570

500

1225

497,2

1037,9

499,4

1181,3

3040

2790

5350

2790

3917,7

2790

3930,4

Получаем:

- для линейной модели: для квадратичной модели: Оценку статистической

значимости построенное модели регрессии в целом производится с помощью F-критерия Фишера. Фактическое значение F-критерия

для парного линейного уравнения регрессии определяется как

F

= где Сфакт = Сост = Получаем:

для линейной модели: F = - для квадратичной модели: F

= Табличное значение F-критерия при числе степеней свободы 2 и 4 и уровне значимости

0,05 составит: F0,05,2,4 =

6,9, т. е. фактическое значение F

(Fфакт = 1,46 и 1,44) не превышают табличное (Fтабл

= 6,9), и можно сделать вывод, что уравнение регрессии статистически незначимо.

Следовательно гипотеза Н1 о значимости уравнения отклоняется.

Заметим, что значимость линейного уравнения несколько выше, чем квадратичного.

Рассчитаем стандартную ошибку

коэффициента корреляции rух - Сравнивая рассчитанное значение с

табличным значением t-критерия Стьюдента на уровне

значимости а=0,05 с n-2=6-2=4 степенями свободы: tтабл=2,78.

Получаем:

для линейной модели:

- для квадратичной модели:

Можно сделать вывод о статистической

незначимости полученного коэффициента корреляции rух

в

95% случаев, заметим, что значимость линейного

уравнения несколько выше, чем квадратичного.

2. Интерполирование

.1 Интерполирование функций

Интерполирование предполагает нахождение

значений функции, соответствующих промежуточным значениям аргумента,

отсутствующим в таблице логарифмов, тригонометрических и др. функций.

При интерполировании по таблице значений функции

строится ее аналитическое выражение, т.е. по значениям функции y0, y1,...,

yn при значениях аргумента хо, х1,..., хn

определяется выражение неизвестной функции. Через данные точки можно провести

множество различных кривых. Поэтому существует интерполирование в различных

функциях F(х). Чаще всего требуется, чтобы функция F(х) была многочленом

степени на единицу меньшей, чем число известных значений.

Таким образом, задачу интерполирования функций

можно сформулировать следующим образом.

Для данных значений х º

хо, х1,..., хn и y º

y0, y1,..., yn найти многочлен y = Fn(х),

удовлетворяющий условиям F(хо) = y0, F(х1)

=

y1,..., F(хn) = yn.

Точки хо, х1,..., хn называют узлами

интерполяции, многочлен Fn(х)

-

интерполяционным многочленом, а формулы его построения -

интерполяционными формулами. Интерполяционный многочлен опишет кривую,

проходящую точно через заданные точки.

При параболическом интерполировании в качестве

интерполяционного многочлена F(х) принимают многочлен n -

ой степени вида:

n(х)

=

ао + а1х + а2х2 +... + аnxn.

Запишем многочлен F(х) для произвольного

значения хi (i = 0, 1, 2,..., n), принимающего значения F(хi)

= yi, а во всех остальных точках х ¹

хi значение, равное нулю.

Как видно из записи, числитель не

будет содержать выражения (х -

хi), а знаменатель -

(хi - хi),

т.е. выражений, обращающих числитель и знаменатель в нуль.

Искомый многочлен будет равен сумме

Полученная формула называется

интерполяционной формулой Лагранжа.

Пусть r(x) -

некоторая функция, w(x)=(x-x0)(x-x1)…(x-xn) тогда формула

погрешности имеет вид:

Блок-схема алгоритма программы

интерполирования функции методом Лагранжа.

Рисунок 2

2.2 Практическое применение интерполирования

Используя исходные данные из КР №2

получим значение функции Y(х) в точке « Алгебраический многочлен

Ранее мы получили: Используя схему Горнера, рассчитаем

значения Многочлен 3-й степени определим используя

встроенную функцию Excel

- Мастер диаграмм.

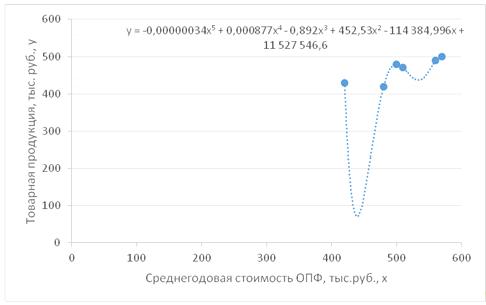

Рисунок 3

Имеем Используя схему Горнера, рассчитаем

значения Многочлен 5-й степени определим используя

встроенную функцию Excel -

Мастер диаграмм.

Рисунок 4

Используя схему Горнера, рассчитаем

значения Таким образом, сравнивая значения Y(интерполяции)

видим, что фактическое значение У составляет 480 тыс. руб., в то время как при

использовании многочлена 2-й степени мы получили 457,04 тыс. руб., 3-й степени

- 453,6 тыс. руб., 4-й - 155048,6 тыс. руб. Т.е. наиболее подходящей моделью

для интерполирования является модель второй степени.

3. Процедура линеаризации в решении нелинейной

задачи регрессии

.1 Линеаризация регрессионных моделей

Регрессии нелинейные по включенным переменным

приводятся к линейному виду простой заменой переменных (линеаризация), а

дальнейшая оценка параметров производится с помощью метода наименьших

квадратов. Рассмотрим некоторые функции.

Парабола второй степени А после обратной замены переменных

получим

Парабола второй степени обычно применяется в

случаях, когда для определенного интервала значений фактора меняется характер

связи рассматриваемых признаков: прямая связь меняется на обратную или обратная

на прямую.

Равносторонняя гипербола Аналогичным образом приводятся к

линейному виду зависимости Несколько иначе обстоит дело с регрессиями

нелинейными по оцениваемым параметрам, которые делятся на два типа: нелинейные

модели внутренне линейные (приводятся к линейному виду с помощью

соответствующих преобразований, например, логарифмированием) и нелинейные

модели внутренне нелинейные (к линейному виду не приводятся).

Сделаем замены: После этого уравнение регрессии

становится линейным: показательная - экспоненциальная - Чтобы уравнение стало линейным,

нужно убрать из показателя степени коэффициент b. Единственный способ это

сделать - логарифмировать обе части равенства:

Сделаем замены: После этого уравнение регрессии

становится линейным: Нужно пересчитать исходные данные

для фактора Y, и потом,

когда коэффициенты регрессии логистическая - обратная - К внутренне нелинейным моделям

можно, например, отнести следующие модели:

Среди нелинейных моделей наиболее

часто используется степенная функция где а затем потенцированием находим

искомое уравнение.

Таблица 4. Линеаризация моделей

Название

функции

Вид

модели

Заменяемые

переменные

Вид

линеаризированной модели

Показательная

Ln y = Ln a+ х

ln b

Ln y = Y, Ln a = α, Ln b =β

Y = a + xbα+x β (Þ a=eα, b=eβ)

Степенная

Ln y = Ln a+ b ln x

Ln y = Y, Ln a = α, Ln x =x

Y = a + bxα+bx

гиперболическая

Y = a

+ b/x

1/x=X

Y = a +b X

.2 Построение полулогарифмической функции

Для построения этой модели

необходимо произвести линеаризацию переменных. Для этого произведем

логарифмирование уравнения: Построим вспомогательную таблицу.

Таблица 5

№

Среднегодовая стоимость ОПФ, тыс.руб., х

Товарная продукция, тыс. руб., у

lg x

y lg x 1

420

430

2,62

1128,00

6,88

2

480

420

2,68

1126,12

7,19

3

500

480

2,70

1295,51

7,28

4

510

470

2,71

1272,56

7,33

5

560

490

2,75

1346,61

7,55

6

570

500

2,76

1377,94

7,59

Итого

3040

2790

16,22

7546,73

43,83

Рассчитаем его параметры, используя таблицу.

Уравнение регрессии будет иметь вид:

Заключение

Современная экономическая теория,

как на микро, так и на макро уровне, постоянно усложняющиеся экономические

процессы привели к необходимости создания и совершенствования особых методов

изучения и анализа. При этом широкое распространение получило использование

моделирования и количественного анализа.

На базе последних выделилось и

сформировалось одно из направлений экономических исследований - эконометрика.

Эконометрика как наука расположена

где-то между экономикой, статистикой и математикой, но ни одно из этих наук

неспособна в отдельности, заменить эконометрику. Эконометрические модели и

методы сейчас - это не только мощный инструментарий для получения новых знаний

в экономике, но и широко применяемый аппарат для принятия практических решений

в прогнозировании, банковском деле, бизнесе. Развитие информационных технологий

и специальных прикладных программ, совершенствование методов анализа сделали

эконометрику мощнейшим инструментом экономических исследований.

статистический регрессия

интерполирование задача

Список литературы

1. Власов М.П., Шимко П.Д. Общая

теория статистики. Инструментарий менеджера международной фирмы: учеб. пособие.

- СПб.: СПбГИЭУ, 2013. - 452 с.

. Григорьева Р.П., Басова И.И.

Статистика труда: конспект лекций. - СПб.: Изд-во Михайлова В.А., 2010. - 64 с.

. Добрынина Н.В., Нименья И.Н.

Статистика. Учеб.-метод. пособие. - СПб.: СПбГИЭУ, 2012. - 103 с.

. Елисеева И.И., Юзбашев М.М. Общая

теория статистики: учебник /Под ред. И.И. Елисеевой. - 5-е изд., перераб. и

доп. - М.: Финансы и статистика, 2011. - 656 с.

. Микроэкономическая статистика:

Учебник/ Под ред. С.Д. Ильенковой. - М.: Финансы и статистика, 2012. - 544 с.

. Практикум по теории статистики/

Под ред. проф. Р.А. Шмойловой. - М.: Финансы и статистика, 2013. - 416 с.

. Теория статистики/ Под ред. проф.

Р.А. Шмойловой. - М.: Финансы и статистика, 2010. - 576 с.

![]()

![]()

![]()

![]() у

у![]() у

у

![]() a и

a и ![]() решив

систему:

решив

систему:

![]()

![]() ;

;

![]()

![]() .

.

.

.

![]() Линейная модельКвадратичная модель

Линейная модельКвадратичная модель

![]()

![]()

![]()

![]()

![]() ;

;

![]() .

.

![]() ,

,

![]() -

факторная, или объясненная регрессия, сумма квадратов;

-

факторная, или объясненная регрессия, сумма квадратов;

![]() -

остаточная сумма квадратов;

-

остаточная сумма квадратов;

![]() - коэффициент

детерминации.

- коэффициент

детерминации.

![]() ,

,

![]() .

.

![]() :

:  и t-статистику

по модулю:

и t-статистику

по модулю:  .

.

![]() ;

;

;

;

![]() ;

;

.

.

![]()

![]() », соответствующей середине

имеющегося интервала, используя интерполяционный многочлен 2-й, 3-й и 5-й

степени.

», соответствующей середине

имеющегося интервала, используя интерполяционный многочлен 2-й, 3-й и 5-й

степени.

![]() степени

n можно представить в виде:

степени

n можно представить в виде:

![]() в точках

в точках ![]()

![]()

![]() .

.

![]() в точках

в точках ![]()

![]()

![]() .

.

![]() в точках

в точках ![]()

![]()

![]() приводится

к линейному виду с помощью замены:

приводится

к линейному виду с помощью замены: ![]() . В результате приходим к

двухфакторному уравнению

. В результате приходим к

двухфакторному уравнению ![]() , оценка

параметров которого при помощи МНК, приводит к системе следующих нормальных

уравнений:

, оценка

параметров которого при помощи МНК, приводит к системе следующих нормальных

уравнений:

![]() приводится

к линейному уравнению простой заменой:

приводится

к линейному уравнению простой заменой: ![]() . Система линейных уравнений при

применении МНК будет выглядеть следующим образом:

. Система линейных уравнений при

применении МНК будет выглядеть следующим образом:

![]() ,

, ![]() и другие.

и другие.

![]() ;

; ![]() ;

; ![]() .

.

![]() ;

;

![]() ,

,

![]() .

.

![]() ;

; ![]() ;

; ![]() .

.

![]() .

.

![]() будут найдены, вернуться назад к

коэффициентам

будут найдены, вернуться назад к

коэффициентам ![]() .;

.;

![]() ,

,

![]() .

.

![]() ,

, ![]() .

.

![]() , которая приводится к линейному

виду логарифмированием:

, которая приводится к линейному

виду логарифмированием:

![]() ,

,

![]() . Т.е. МНК мы применяем для

преобразованных данных:

. Т.е. МНК мы применяем для

преобразованных данных:

![]()

;

;

![]() .

.