Материал: Попередельный метод учета затрат

Для определения фактической себестоимости услуг по переработке давальческого сырья общую сумму расходов на переработку делят на количество переработанной сырья в условном исчислении.

При производстве комбикормов в их фактическую себестоимость сырье также включают прямым способом с соответствующими нормами согласно рецептам, а затраты на производство, общепроизводственные (цеховые) распределяют пропорционально в тонно-коэффициентов - условной количества комбикормов, определенной путем умножения их физической массы установленные для каждого рецепта коэффициенты.

В молокоперерабатывающей промышленности расходы учитываются по отдельным переделами на отдельных аналитических счетах. Накопленные расходы делят на массу полученной от переработки готовой продукции: сливок, масла, сыра, сгущенного молока и др., в результате чего определяют себестоимость единицы продукции, учитывая сорта, жирность и т.д. нормативным соотношением [15, с.48].

При этом предварительно из общей суммы затрат исключают побочную продукцию, которую оценивают по ценам реализации.

Аналогично осуществляют управленческий учет затрат и калькулирования

себестоимости продукции в мясоперерабатывающей промышленности. Особенностью

является то, что стоимость готовой продукции, полученной от забоя животных,

определяют по вычетом побочной продукции, которую оценивают по ценам возможной

реализации. Расходы на забоя животных учитывают по каждому их виду или общую

сумму таких расходов распределяют пропорционально массе каждого вида, если

раздельный учет обеспечить невозможно. Распределение расходов на переработку

между отдельными видами продукции осуществляют пропорционально ее стоимости по

плановым ценам.

2. Анализ использования попередельного метода учета затрат на примере предприятия

2.1 Общая характеристика предприятия

Челябинский электрометаллургический комбинат - крупнейший производитель ферросплавов в России, способный полностью обеспечить потребности отечественной металлургии.

На предприятии трудятся около 8 тысяч человек. В его составе свыше 50 структурных подразделений ферросплавного и электродного производства. Среди них 7 ферросплавных цехов, 6 цехов по производству электродной продукции, цех обжига известняка, два цеха по переработке шлаков, железнодорожный и автотранспортные цеха, цех сетей и подстанций, центральная заводская лаборатория и ещё три десятка вспомогательных цехов и участков.

Ферросплавы выплавляются в 33 электродуговых печах мощностью от 3,5 до 33 МВА. Ежесуточно комбинат потребляет свыше 9 млн. кВт. ч электрической энергии.

Ассортимент выпускаемой продукции включает в себя более 120 наименований ферросплавов и лигатур, более 40 изделий электродного производства.

Продукция цехов и участков по переработке отходов основного производства находит широкое применение в лакокрасочной и резинотехнической промышленности, в дорожном и жилищном строительстве, в сельском хозяйстве. Организационная структура предприятия представлена на рисунке 2.1 проведем оценку динамики показателей эффективности хозяйственной деятельности ОАО "ЧЭМК" на основе исходных данных, приведенных в таблице 2.1[51. 52].

Рисунок 2.1 - Организационная структура ОАО "ЧЭМК"

Таблица 2.1 - Расчет основных показателей эффективности хозяйственной

деятельности ОАО "ЧЭМК" за 2012 - 2014 гг.

Показатели

2012 год

2013 год Отклонение, +/-

2013/ 2012 гг.,%

2014/ 2013 гг.,%

1. Выручка от продаж, тыс.

руб.

29 849 048

35 595 063

31 060 048

119,25

87,26

2.

Среднесписочная численность персонала, чел.

9 334

7 947

7 696

85,14

96,84

3. Фонд оплаты труда, тыс.

руб.

11 207 741

15 309 233

8 529 535

136,6

55,72

4. Материальные

затраты, тыс. руб.

20 554 146

23 306 163

22 332 008

113,39

95,82

5. Стоимость ОПФ, тыс. руб.

6927429

7413680

8 525 507

106,95

104,59

7. Годовая стоимость

оборотных средств, тыс. руб

19 279 404

17 573 179

19 773 113

103,69

109,42

8.Производительность труда

на одного работника, тыс. руб. (п.1 / п.2)

3 197,9

4 479,1

4 035,9

140,06

90,10

9. Производство продукции

на один рубль оплаты труда (зарплатоотдача), руб. (п.1 / п.3)

2,7

2,33

3,64

86

156,22

10.Материалоотдача,

руб. (п.1 / п.4)

1,45

1,53

1,39

105,51

90,85

11.Фондоотдача,

руб. (п.1 / п.5)

8,97

10

8,35

111,48

83,5

12.Амортизациоотдача,

руб. (п.1 / п.6)

9,66

10

7,66

103,52

76,6

13.Оборачиваемость

оборотных средств или количество оборотов, раз (п.1 / п.7) 1,97

1,57

115,20

79,70

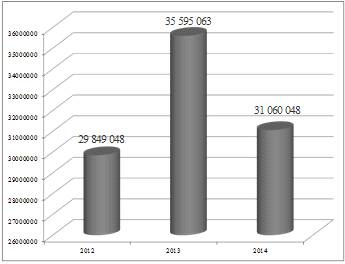

Как показывают данные таблицы, выручка от продаж в 2014 году упала до 31

060 048тыс. руб.

Динамика выручки от продаж в ОАО "ЧЭМК" в 2012 - 2014 гг.

показана на рисунке 2.2[Таблица 2.2, п.1].

Рисунок 2.2 - Динамика выручки от продаж в ОАО "ЧЭМК" в 2012 -

2014 гг.

Одновременно с уменьшением выручки от продаж наблюдается снижение таких

факторов производства, как среднесписочная численность персонала, и повышение

таких факторов, как годовая стоимость основных производственных фондов,

амортизация, т. е. повысился качественный уровень использования этих ресурсов.

Среднесписочная численность персонала за анализируемый период

уменьшилась. В 2014 году среднесписочная численность персонала составила 7 696

человек, что меньше, чем в 2013 году.

2.2 Попередельный метод учета затрат на предприятии

На предприятии в отчетном периоде (январь) было начато 47000 единиц

продукции, к концу периода были частично закончены 6000 единиц, а остальные

закончены полностью. К концу периода в остатках незавершенного производства

учтено по затратам обработки на 60%, материалы полностью отпущены в

производство, затраты обработки формировались равномерно в течение всего

периода. Результаты расчетов представлены в таблице 2.2.

Таблица 2.2 - расчет эквивалентных единиц готовой продукции

Единицы продукции - степень

завершенности

Количество единиц,

подлежащих учету

Эквивалентные единицы

готовой продукции

По затратам материалов

По затратам обработки

1. Остаток на начало

периода - изделия, завершенные в данном периоде

-

-

-

2. Изделия, начатые и

завершенные в данном периоде

41000

41000

41000

3. Остаток на конец периода

- изделия начатые, но не завершенные в данном периоде

6000

-

-

По материальным затратам -

100%

-

6000

-

По затратам обработки - 60%

-

-

3600

ИТОГО

47000

47000

44600

В следующем отчетном периоде - февраль - себестоимость использованных

материалов составила 189900 руб., затрата обработки за месяц - 320099 руб.

Расчет себестоимости и остатков независимых производств представлен в

таблице 2.3.

Таблица 2.3 - расчет при наличии незавершенного производства на начало

периода

Показатель

Общая сумма затрат, руб.

Затраты, относящиеся к

эквивалентным единицам готовой продукции

На начало периода

За отчетный период

Итого затрат

Эквивалентные единицы

Себестоимость эквивалентной

единицы готовой продукции

Затраты на материалы

19800

189990

209790

63000

3,33

Затраты на обработку

20916

320099

341015

60250

5,66

ИТОГО

40716

510089

550805

- Расчет себестоимости остатков незавершенного производства на конец

периода при их наличии на начало периода:

Таблица 2.4 - Расчет себестоимости остатков незавершенного производства

на конец периода

Показатель

Себестоимость готовой

продукции

Себестоимость остатков

незавершенного производства

1. Остаток на начало

периода 6000*8,99

53940

-

2. Изделия начатые и

завершенные 52000*8,99

467480

-

3. Остаток на конец

периода: - затраты на материалы 5000*3,33

-

16650

- затраты на обработку

2250*5,66

-

12735

ИТОГО

521420

29385

Проверка расчетов: 1.

Себестоимость готовой продукции

-

521420

2. Сальдо на конец периода

по счету незавершенного производства

-

29385

3. Общая сумма

себестоимости, подлежащая учету

-

550805

В ходе выполнения курсовой работы были решены все поставленные цели и

задачи:

раскрыта сущность и основные методы учета затрат и калькулирования

себестоимости продукции;

рассмотрена сущность попередельного метода учета затрат;

рассмотрена общая характеристика предприятия;

проанализирован попередельный метод учета затрат на предприятии.

В то же время следует отметить, что объективным обстоятельством, которое

исключает непосредственное определение удельных затрат на производство

продукции (работ, услуг) является то, что большинство расходов можно с

определенной достоверностью отразить по разным центрам ответственности, но их

невозможно сразу отнести к конкретному виду продукции, хотя по большей части

это касается косвенных расходов, однако даже прямые расходы не всегда можно

непосредственно отнести к производству конкретного вида продукции (работ,

услуг), особенно в тех случаях, где из исходного сырья получают два и больше

видов продукции. Например, исходным сырьем при производстве сахара является

сахарная свекла, а готовой продукцией - сахар, патока, жом; в добывающих

карьерах часто одновременно получают два-три наименования продукции; при

выращивании зерновых в сельском хозяйстве получают полноценное зерно,

зерноотходы, солому и полов. Поэтому необходимо применение определенных методов

учета затрат и калькулирования себестоимости продукции (работ, услуг), которые

позволят обоснованно относить расходы в конкретного наименования с учетом

технологических и организационных особенностей производства и отражения в учете

формирования их потребительских свойств.

1.Федеральный Закон "О бухгалтерском учете" от

21.11.96 г. № 129-ФЗ

. Налоговый кодекс Российской Федерации от

31.07.1998 N 146-ФЗ (ред. от 28.12.2012) - www.base.consultant.ru.

2. Постановление от 22 июля 2008 г. N 556 "О

предельных значениях выручки от реализации товаров (работ, услуг) для каждой

категории субъектов малого и среднего предпринимательства"

. ПОСТАНОВЛЕНИЕ от 5 марта 2004 г. N 15/1 "ОБ

УТВЕРЖДЕНИИ И ВВЕДЕНИИ В ДЕЙСТВИЕ МЕТОДИКИ ОПРЕДЕЛЕНИЯ СТОИМОСТИ СТРОИТЕЛЬНОЙ

ПРОДУКЦИИ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ (в ред. Приказа Минрегиона России

от 01.06.2012 N 220).

. Аверчев И.В. Управленческий учет и отчетность.

Постановка и внедрение. - М.: Рид Групп, 2011. - 416 с.

. Алимов С.А., Маслова И.А., Попова Л.В. "Учет

затрат, калькулирование и бюджетирование в отдельных отраслях производственной

сферы: Учебно-методическое пособие для преподавателей, студентов и

аспирантов" 2007г.

. Баронов В.В., Калянов Г.Н., Попов Ю.И., Рыбников

А.И., Титовский И.Н. Автоматизация управления предприятием // М.: ИНФРА-М,

2000, -239с.

. Бухгалтерский управленческий учет: учеб. для

студентов вузов, обучающихся по экон. специальностям/М. А. Вахрушина. - 6- е

изд., испр. - Москва. - Омега - Л, 2007. - 570 с.

. Бухгалтерский учет. Хрестоматия/ под ред. В. И.

Видяпина. - Спб.: Питер, 2007. - 864 с.

. Бухгалтерский учет: учеб. / Ю. А. Бабаев [и др. ];

под ред. Ю. А. Бабаева. - М.: ТК Велби, изд - во Проспект, 2007. - 392 с.

. Бухгалтерский учет: Учебник / Под ред. Е.П. Козлова,

Н.В. Парашутин, Т.Н. Бабченко, Е.А. Галанин, 2-е изд. доп.-М.: Финансы и

статистика, 2004.

. Бухгалтерский учет: Учебник/ И. И. Бочкарева, В. А.

Быков и др. ; Под ред. Я. В. Соколова. - М.: ТК Велби, Изд-во Проспект, 2004. -

768 с.

. Вахрушина М.А. Бухгалтерский управленческий учет:

Учеб. / М.А. Вахрушина. - 2-е изд., перераб. и доп. - М.: ИКФ

"Омега-Л"; Высшая школа, 2002. - 528 с.

. Врублевский Н.Д. Управленческий учет издержек

производства и себестоимости продукции в отраслях экономики: Учебное пособие. -

М.: Изд-во "Бухгалтерский учет", 2004. - 376 с.

. Введение в информационный бизнес/Под ред.

В.П.Тихомирова, А.Хорошилова. - М.: Финансы и статистика, 1996.

. Волчков С.А. Мировые стандарты управления

промышленным предприятием в информационных системах (ERP-системах). - Воронеж:

Международная академия науки и практики организации производства //Организатор

производства, № 1, 1999. - С. 43.

. Волчков С.А., Балахонова И.В. Использование

современных стандартов управления предприятием (MRPII, ERP, CSRP, ISO 9000) для

непрерывного улучшения бизнес-процессов (BPI) // Организатор производства.

2001. № 1 (региональный выпуск).

. Гаврилов Д.А. Управление производством на базе

стандарта MRP II, Спб: Питер, 2003

. Гарусов В., Стратегическое управление компанией и

требования к информационным системам, "Корпоративные системы", №20

(37), 30 октября 2001 г., стр. 25

. ГОСТ 34.ххх. Информационная технология. Комплекс

стандартов и руководящих документов на автоматизированные системы.

. ГОСТ 19.ххх, 24.ххх. Единая система программной

документации.

. Глушков В.М. Основы безбумажной информатики, М.,

Наука, 1982

. Головко М.В. Проекты ИС для крупных предприятий: от

бессистемного управления к системам управления знаниями //Директору

информационной службы, № 4, 2000. - С. 2.

. Губчик Е. Автоматизация бухгалтерского учета:

тенденции в развитии //Главный Бухгалтер №21- 2001.

. Гусева Т. М., Шеина Т. Н. Бухгалтерский учет: Учеб.

прктическое пособие. - 2-е изд., перераб. и доп. - М.: ТК Велби, изд-во

Проспект, 2004. - 504 с.

. Друри К. Управленческий и производственный учет / К.

Друри. - М.: ЮНИТИ, 2002.Зонова А.В., С. В. Банк, И. Н. Бачуринская, О. А.

Банк. Бухгалтерский учет и аудит. - М.6 Рид групп. 2011. - 480 с.

. Зонова А.. Бачуринская И. Бухгалтерский финансовый

учет. Стандарт третьего поколения. - М.: 2011. - 480 с.

27. Климова М.А. Ошибки при калькулировании

себестоимости. - М.: Бератор-Пресс, 2003. - 144 с.

. Старовойтова Е. В., О. В. Соловьева, Е. Ю.

Макушина. Бухгалтерский финансовый учет. - М.: Рид групп, 2011. - 416 с.

29. Кузьмина М.С. "Учет затрат, калькулирование и

бюджетирование в отраслях производственной сферы: Учебное пособие для

вузов" 2007г.

. Керимов В.Э. "Учет затрат, калькулирование и

бюджетирование в отдельных отраслях производственной сферы: Учебник для вузов

Изд. 5-е/ 6-е" 2011г.

. Жданов С.А. Основы теории экономического управления

предприятием: Учебник.- М.: Финпресс, 2000.- 384 с.

. Ивашкевич В.Б. "Бухгалтерский управленческий

учет" 2008г.

Заключение

Список

использованных источников литературы