Материал: Податкова система офшорної юрисдикції – Барбадос

Відсутність контролю над операціями по обміну валюти;

Сприятливий діловий клімат;

Економічна, політична й соціальна стабільність;

3. Особливості реєстрації компаній в Барбадосі та

оподаткування їх на сучасному етапі

Офшорна компанія - це компанія, що користується пільгами у сфері оподаткування, і зареєстрована в офшорній зоні, тобто в країні або на території, що цілеспрямовано привертає міжнародний бізнес шляхом надання йому податкових пільг [7].

Офшорна компанія не веде господарської діяльності в країні своєї реєстрації, а власники цих компаній - нерезиденти цих країн. Це вимога країн, де дозволена реєстрація таких компаній. Як правило, в цих країнах дуже низьке або взагалі ніякого оподаткування офшорних компаній (окрім фіксованого щорічного збору).

Корпоративне законодавство Барбадосу складається з наступних основних законів [5]:

Закон про компанії 1982 (The Companies Act 1982);

Закон про міжнародні комерційні компанії 1991 (International Business Companies Act 1991);

Закон про товариства з обмеженою відповідальністю 1995 (Societies with Restricted Liability Act 1995);

Закон про партнерства з обмеженою відповідальністю (Limited Partnerships Act, Cap. 312);

Закон про міжнародні трасти 1995 (International Trusts Act 1995).

Згідно з цими законами на Барбадосі реєструються наступні форми компаній [8]:

Міжнародна комерційна компанія (International Business Company);

Компанія з обмеженою відповідальністю (Limited liability company);

Компанія без статутного капіталу (Company without share capital);

Компанія взаємного страхування (Mutual insurance company);

Зовнішня компанія (External Company);

Іноземна торговельна корпорація (Foreign Sales Corporation);

Партнерство з повною відповідальністю (General Partnership);

Партнерство з обмеженою відповідальністю (Limited Partnership);

Товариство з обмеженою відповідальністю (Societies with Restricted Liability);

Траст (Trust);

Міжнародний траст (International Trust);

. Міжнародні комерційні компанії (International Business Company, IBC) - МБК.

Для офшорних цілей використовують компанії з обмеженою відповідальністю, які здобувають особливий статус Міжнародної комерційної компанії (IBC) в відповідності із Законом про міжнародні комерційні компанії:

Міжнародні комерційні компанії (IBC) мають право вести будь-яку не заборонену законом діяльність. Для придбання статусу IBC компанії необхідно одержати відповідну ліцензію й щорічно її продовжувати;

Таким компаніям заборонено здійснювати комерційну діяльність із резидентами й володіти нерухомістю на території Барбадосу;

Статутний капітал IBC компанії є оголошеним, немає вимог про обов'язкову оплату й установленні мінімального й максимального розміру. Мінімальний випущений капітал може становити одну акцію з номінальною вартістю. Випущені акції повинні бути повністю оплачені;

Акціонерами компанії можуть бути як юридичні, так і фізичні особи, які є резидентами будь-якої країни світу. Мінімальне число акціонерів - один. Інформація про бенефіціарних власників і акціонерів є конфіденційною.

Директорами компанії можуть бути як юридичні (компанія, зареєстрована в Барбадосі), так і фізичні особи-резиденти будь-якої країни світу. Мінімальне число директорів - один. Компанії на Барбадосі повинні мати секретаря, який може бути фізичною або юридичною особою;

Відомості з установчих документів, копії яких зберігаються в регістрі компаній, можуть бути надані третім особам тільки після ухвалення відповідного рішення суду, винесеного на підставі доказів про причетність компанії до нелегального бізнесу;

Міжнародні комерційні компанії не зобов'язані вести фінансовий і бухгалтерський облік, але, проте, вони повинні подавати щорічний фінансовий звіт. Фінансові звіти компаній перевіряються аудиторами, якщо розмір загальних активів або дохід компанії перевищує 500 000 доларів США.

. Компанія з обмеженою відповідальністю (Limited Liability Company) LLC може мати одного акціонера й одного директора ( у тому числі юридична особа); публічна компанія повинна мати не менше трьох директорів. Мінімальний розмір статутного капіталу не встановлений. Акції на пред’явника не допускаються; можуть бути випущені акції без номінальної вартості.

. Міжнародний траст (International Trust). Регулюється Законом про міжнародні трасти (International Trusts Act 1995). Немає обмежень по терміну дії. Пільгове оподатковування, звільнені від валютного контролю. Обов'язкові вимоги: засновник трасту при його створенні повинен бути нерезидентом; трастова власність не повинна бути включена до реєстру нерухомості Барбадосу.

Закон про компанії 1982 р., заснований на Англійському загальному праві є основним законодавчим актом, що регламентують діяльність компаній на Барбадосі. Згідно із законодавством Барбадосу, компанії діляться на зовнішні (external company) і внутрішні компанії (domestic company).

Згідно Закону 1982 р. на Барбадосі існують наступні види компаній:

компанії з обмеженою відповідальністю;

- компанії без акціонерного капіталу (для благодійної діяльності);

компанії взаємного страхування.

Більшість офшорних операцій на Барбадосі здійснюються через компанії з обмеженою відповідальністю, які потім здобувають статус зовнішніх (external company) офшорних компаній відповідно до наданих законодавством варіантів, у тому числі на основі Закону про Міжнародні Бізнес Компанії 1991 р., Закону про іноземні торговельні корпорації 1984 р. і Закону про різні спеціалізовані фінансові компанії.

Нерезидентні офшорні компанії у Барбадосі реєструються згідно наступних типів юридичних осіб [7]:

- ISRL (International Society with Restricted Liability) - міжнародне товариство з обмеженою відповідальністю; компанія повинна мати від 1 засновника, і 1 директори, 1 секретаря; резидентство директора й засновника не обмежене;

- IBC (International Business Company) - міжнародна бізнес-компанія (МБК), від 1 засновника, 1 директори й 1 секретаря,, резидентство директора й засновника не обмежене (резидентам Барбадосу або країн Caricom може належати до 10% акцій), статутний капітал від US $1000, компанія не має права займатися бізнесом на території Барбадосу;

Представництво/філія іноземної компанії в Барбадосі (статутний капітал відсутній);

International Insurance Company - міжнародна страхова компанія

International Bank - міжнародний банк

Міжнародна бізнес компанія (МБК) найбільше часто використовується для здійснення офшорних операцій на Барбадосі. Статус МБК ("офшор") привласнюється компаніям, зайнятим міжнародною торгівлею або комерцією. Загалом, діяльність таких компаній повинна здійснюватися на Барбадосі, а експорт або надання послуг повинні здійснюватися в країни, що перебувають за межами країн Карибського співтовариства, іншим МБК або привілейованим страховим компаніям, або іноземним торговельним корпораціям ( тобто іншим офшорним компаніям).

Закон дозволяє видачу ліцензій тільки тем МБК, які задовольняють наступним критеріям [7]:

- компанія повинна бути резидентом Барбадосу (резидент означає наявність реєстрації в Барбадосі або здійснення керування або контролю з Барбадосу; зареєстровані іноземні - «зовнішні» - компанії вважаються резидентами);

- не більш 10% активів компанії можуть накопичуватися до ліквідації на користь власників акцій і власників позикового капіталу, що проживають у країнах Карибського співтовариства;

не більш 10% виплат, здійснюваних компанією по відсотках і дивідендам, можуть проводитися на користь фізичних осіб, що проживають у країнах Карибського співтовариства.

Назва МБК на Барбадосі повинне кінчатися на одне з наступних слів або їх відповідних скорочень: Limited, Corporation, Incorporated.

Для компаній з наступними назвами необхідні ліцензії: Bank (банк); Insurance, Assurance (страхова компанія); Re-Insurance (перестрахувальна компанія); Trust (довірчий фонд); Trustee ( довірена особа); Savings (ощадна компанія); Royal (Королівська); Asset management (компанія по менеджменту основних коштів); Fund Management (компанія по менеджменту фондів); Building Society (будівельне суспільство); Municipal (муніципальна компанія); Chartered (організована на підставі урядової концесії).

Створення компанії на Барбадосі

Компанії на Барбадосі створюються відповідно до Закону про компанії шляхом затвердження Статуту, Повідомлень про директорів і зареєстрованій адресі, а також Заяви на ім'я Реєстратора компаній. Реєстратор видає Свідоцтво про реєстрацію, і компанія вважається такою, що почала свою діяльність із дати видачі даного Свідоцтва. В Установчому договорі вказуються види діяльності, якими може займатися компанія, а Статут обумовлює правила, що регламентують внутрішню діяльність компанії. Крім того, необхідно звернутися в Міністерство фінансів Барбадосу за одержанням ліцензії МБК. Така заява необхідна подати відразу ж після реєстрації компанії.

Акціонери: необхідний, як мінімум, один акціонер, який може бути як фізичною, так і юридичною особою. Інформація про бенефіціарних власників і акціонерах є конфіденційною.

Акціонерний капітал: конкретна вимога про величину мінімального акціонерного капіталу відсутня. Загальноприйнятий розмір статутного фонду становить 50 000 доларів США. Мінімальний акціонерний капітал може становити одну акцію з номінальною вартістю. Випущені акції повинні бути повністю оплачені. Допускаються іменні акції, акції на пред’явника, привілейовані акції, акції, які можуть бути пред'явлені до погашення, і акції як із правом голосу, так і без права голосу. Компанія може викупити свої власні акції або зменшити оголошений капітал за результатами перевірок платоспроможності.

Директори компанії: реєстрація офшора на Барбадосі вимагає, як мінімум, наявності одного директора, юридичні особи можуть виступати в якості директорів. Відомості про директорів не публікуються. Вимога про наявність директорів-резидентів відсутня.

Юридична адреса й секретар: щоб зареєструвати офшор, компанія повинна мати юридичну адресу на Барбадосі. Копії Статуту, Установчого договору й Свідоцтва про реєстрацію повинні зберігатися по місцезнаходженню юридичної адреси компанії. Копія Реєстру директорів також повинна зберігатися по місцезнаходженню юридичної адреси МБК. Дані Реєстру громадськості не надаються. Компанії на Барбадосі повинні мати секретаря, який може бути фізичним або юридичною особою.

Аудит і фінансові звіти: фінансові звіти МБК повинні перевірятися аудиторами, якщо розмір загальних активів або дохід перевищує 500 000 доларів США. Усі компанії зобов'язані щорічно надавати податкову декларацію. Компанія зобов'язано вести облік своєї фінансової діяльності, який повинен відображати її фінансове становище.

Збори: збори директорів і акціонерів не обов'язково повинні

проводитися в Барбадосі; відсутня і вимога про проведення річних загальних

зборів. Усі збори можуть проводитися за межами Барбадосу, по телефону або за

допомогою інших електронних засобів зв'язку. У якості варіанта, директори й

акціонери можуть голосувати за дорученням.

4. Сфери та схеми використання офшору Барбадос

Офшорні схеми - допомагають правильно використовувати офшорні компанії у своїй роботі із закордонними партнерами [10].

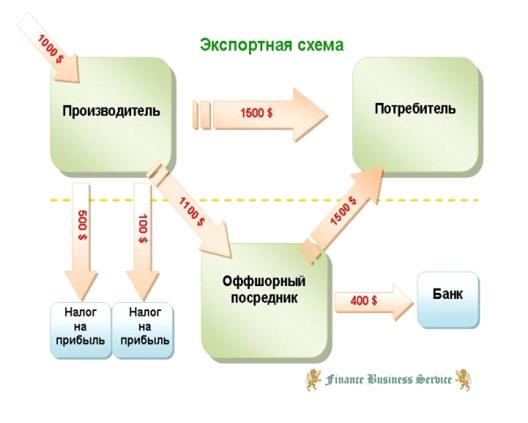

.1 Оптимізація податків при експорті

офшорний барбадос податковий експорт

Офшорна компанія є проміжною ланкою

між українською компанією і її іноземним партнером. В угодах використовується

реінвойсинг - заниження або завищення вартості товару. При експорті офшорна

компанія купує експортований товар по найнижчій ціні, а потім перепродає цей

товар кінцевому покупцеві вже за ринковою ціною, залишаючи в себе неоподатковувану

податками частину прибутку. Товар фізично переміщується прямо від покупця до

продавця, а всі фінансові потоки проходять через рахунок офшорної компанії.

Рис. 4.1. Експортна схема використання офшорної компанії [11]

.2 Оптимізація податків при імпорті

При імпорті товарів через офшорну компанію можна завищити ціну імпортованого в Україну товару й тим самим зменшити прибуток української компанії. Або, навпаки, для товарів з високими митами в Україні оголошену ціну можна понизити.

При веденні ділових операцій з

іноземними партнерами велике значення має оперативний рух грошових коштів. При

існуючій системі валютного контролю й практиці банківської роботи в Україні, цю

оперативність забезпечити важко. Проблема вирішується, якщо для термінових

платежів використовувати закордонний банківський рахунок офшорної компанії.

Рис. 4.2. Імпортна схема використання

офшорної компанії [11]

4.3 Офшорна схема з використанням НМА

У міжнародній практиці досить поширене використання закордонних, насамперед офшорних, компаній для володіння інтелектуальною власністю (авторські права, патенти, товарні знаки й т.п.).

Рис. 4.3. Схема використання офшорної компанії в операціях з нематеріальними активами [11]

4.4 Агентська схема

Офшорна компанія доручає англійському підприємству, що виступає в якості агента, провести угоду по закупівлі й продажу товару й фінансує угоду. Англійська оншорна компанія (низькоподаткова зона) діє від свого імені, але з доручення й за гроші офшорної компанії. Розрахунки проводяться через рахунок англійської компанії, але її доходом є лише сума агентської (комісійної) винагороди.

Агентська схема в податковому

плануванні дозволяє уникнути прямих контактів українських підприємств із офшорними

компаніями. Ця схема дозволяє вести діяльність, не порушуючи вимоги Податкового

Кодексу України. Така побудова схеми приводить до того, що агентська компанія

за агентським договором за гроші офшорного принципала, з його доручення, у його

інтересах, але від свого імені укладає договори й проводить усі господарські

операції. За цю роботу агентська компанія одержує агентську винагороду у

вигляді комісійних (0,5-5%), яке й буде об'єктом оподатковування по місцю

реєстрації агента.

Рис. 4.4. Схема використання офшорної

компанії в агентських операціях [11]

Оншорная компанія (в низькоподатковій зоні) повинна відповідати ряду вимогам, що визначають в остаточному підсумку «працездатність» схеми.

- бажана наявність договору про запобігання подвійного оподатковування, укладеного між країною агента й Україною;

- законодавство країни повинне дозволяти заключення прямих договорів з офшорними компаніями без шкоди для податкового статусу агентської фірми.

Даним критеріям відповідає ряд європейських юрисдикцій, однак найбільш популярні серед українських підприємців дві з них - Великобританія, Кіпр.

4.5 Схема продажу бізнесу

При продажі бізнесу один з варіантів

- це продаж акцій, який здійснюється на підставі договору купівлі-продажу,

після чого до реєстру акціонерів вноситься відповідний запис. При цьому

отриманий від продажу акцій (часток) дохід продавець зобов'язаний врахувати при

обчисленні податку на прибуток. Але податки можна оптимізувати, використовуючи

нерезидентні компанії.

Рис. 4.5. Схема використання офшорної

компанії при продажу бізнесу українськими компаніями [11]

Насамперед, нерезидент - оншорна компанія (компанія в низькоподатковій зоні на Кіпрі, Великобританії, Швейцарії, Данії…) здобуває 100% корпоративних прав ТОВ або пакет акцій. Тим самим компанія стає власником української компанії. Причому, слід зазначити, що для забезпечення конфіденційності акціонером оншорної компанії виступає офшорна компанія (Гібралтар, Панама, Беліз, …). Після чого компанія продає бізнес компанії покупцеві згідно договору. Можливий варіант продажу корпоративних прав (акцій) оншорною компанією іншій компанії-нерезиденту