Материал: Основные тенденции развития отношений между Россией и Индий

Основными поставщиками сырой нефти в Индию являются страны Персидского

залива, Венесуэла и Нигерия (См.: Таблица 2).

Таблица 2. Топ-7 стран по поставкам сырой нефти в Индию с 2014/2015 финансовом году

|

Страна |

Объем поставок сырой нефти (млн. тонн) |

|

Саудовская Аравия |

34,99 |

|

Ирак |

24,51 |

|

Венесуэла |

24,40 |

|

Кувейт |

17,85 |

|

Нигерия |

17,82 |

|

ОАЭ |

16,11 |

|

Иран |

10,95 |

В сфере закупок природного газа Индия отдает предпочтение сжиженному

газу, доставка которого не требует строительства магистральных газопроводов и

стоит дешевле. Главными конкурентами России в этой области можно назвать Катар,

Австралию и Тринидад и Тобаго.

Таблица 3. Топ-7 стран по поставкам СПГ в Индию с 2009/2010 финансовом году

|

Страна |

Объем поставок (млрд м3) |

|

Катар |

7,95 |

|

Австралия |

1,11 |

|

Россия |

0,68 |

|

Тринидад и Тобаго |

0,68 |

|

Оман |

0,35 |

|

Египет |

0,33 |

|

Нигерия |

0,32 |

Необходимо также отметить основные тенденции сотрудничества Индии с Ираном - главным конкурентом России по запасам природного газа. Завод по производству СПГ в Иране на данный момент находится в стадии сооружения. Однако индийские GAIL, Indian Oil Corp (IOC), Bharat Petroleum Corp Ltd (BPCL) и иранская «National Iranian Gas Export Company» (NIGEC) в 2005 году уже заключили сделку о покупке 5 млн. тонн СПГ в год и на сегодняшний день рассматривают возможности возобновления контракта. Также страны рассматривают возможности строительства газопровода Иран-Пакистан-Индия или Иран-Индия (по морскому дну). Из-за сложностей в отношениях Индии и Пакистана, для Дели наиболее предпочтительным является второй вариант, и проекты такого газопровода сейчас находятся в стадии рассмотрения.

В области угольной промышленности Индия также зависит от импорта, несмотря на имеющиеся большие запасы угля. В этой сфере основными торговыми партнерами страны являются Индонезия (165 млн. тонн в 2015 году) и Южная Африка (75,4 млн. тонн в 2015 году). Однако на данный момент Индия планирует наращивать производство собственного угля, используя более эффективные технологии, что, как ожидается, будет иметь негативный эффект для поставщиков угля, так как спрос Индии на этот энергоресурс будет снижаться. В сфере ядерной энергетики Индия активно сотрудничает с традиционными мировыми лидерами в области атомной промышленности: Францией, США, Канадой. «Соглашение 123» с США внесло большой вклад в развитие атомной энергетики Индии, позволив ей сотрудничать с компаниями по всему миру. На сегодняшний день, когда с момента заключения соглашения прошло 10 лет, американо-индийские отношения развиваются не слишком активно. Тем не менее, американская Westinghouse Electric на данный момент ведет переговоры о строительстве 6 атомных реакторов. Французская компания Areva NP на данный момент находится в стадии переговоров с Индией о поставках реакторов, но договоренность достигнута еще не была. Канадская компания Cameco будет до 2020 года осуществлять поставки урана в Индию. С Японией было достигнуто соглашение о сотрудничестве, в рамках которого Япония будет делиться ядерными технологиями с Дели. Однако анти-ядерное движение в Индии после аварии на АЭС «Фукусима-1» и тот факт, что Индия не является членом ДНЯО, негативно сказываются на взаимном доверии стран в этой области.

В целом, мы можем выделить основных конкурентов России на индийском энергетическом рынке. В нефтяной отрасли это страны Персидского залива, Венесуэла и Нигерия; в газовой отрасли - Катар, Австралия, Тринидад и Тобаго и, в будущем, вероятно, Иран; в угольной промышленности - Индонезия и Южная Африка; в атомной промышленности - США, Канада, Франция.

Основным конкурентным преимуществом подавляющего большинства из этих стран является более близкое географическое положение, что существенно упрощает логистику и, как следствие, снижает стоимость поставок. По этой причине, российская и индийская стороны сейчас активно работают над этой проблемой: в фазе рассмотрения находятся проекты нового транспортного коридора «Север - Юг», присоединения РФ к трубопроводу ТАПИ или строительство отдельного газопровода в Индию.

В следующем параграфе мы рассмотрим основные перспективы развития российско-индийских отношений в сфере углеводородов, атомной и газовой промышленности в обозримом будущем. Опираясь на перечисленные факторы и тенденции, мы дадим прогноз развития отношения Москвы и Дели в сфере энергетики.

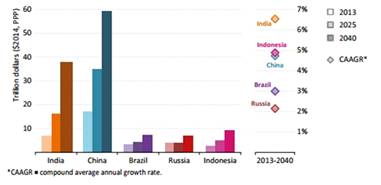

Рисунок 4. Размер ВВП и темпы его рост по странам, прогноз до 2040 года.

Несмотря на высочайшие темпы роста индийской экономики, страна не лишена проблем в энергетическом секторе. Среди них мы можем перечислить зависимость от импорта всех видов энергоносителей, большую долю выбросов в атмосферу, отсутствие доступа к электричеству у большого количества населения, отсутствие инфраструктуры для обеспечения населения электричеством, и другие.

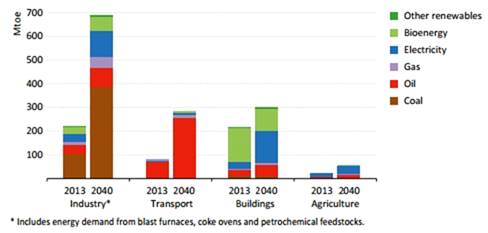

При этом, согласно прогнозам международного энергетического агентства

(См.: Рисунок 5), спрос на нефть, газ, уголь, биомассу и возобновляемые

источники энергии будет расти в зависимости от сектора экономики.

Производственная индустрия будет отвечать преимущественно за рост спроса на

уголь, транспорт - на нефть, строительство - на электричество и биомассу,

сельское хозяйство - на нефть и электричество.

Рисунок 5 Рост спроса на различные виды энергоносителей в зависимости от

отрасли промышленности

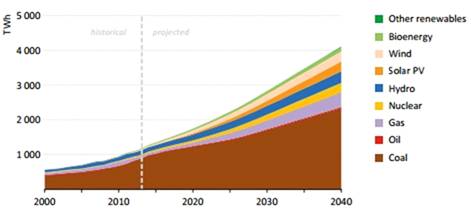

В то же время, согласно прогнозам международного агентства по энергетике (См.: Рисунок 6), в Индии будет расти доля возобновляемых источников энергии. В то же время, доля традиционных не возобновляемых источников будет также постепенно возрастать.

сотрудничество энергетика россия индия

Рисунок 6. Доля различных видов энергоносителей в производстве энергии в

Индии

Таким образом, мы можем сделать вывод, что в долгосрочной перспективе Индия будет представлять крайне перспективный рынок для мировых поставщиков энергоносителей, в том числе и России.

Россия же, учитывая сложную политическую обстановку, продолжит развиваться в рамках политики «поворота на Восток» и будет продолжать экспансию на азиатские рынки. В свете этих прогнозов мы видим, что российско-индийские связи в области энергетики уже начали интенсифицироваться после визита В.В. Путина в Индию в 2010 году. А в 2015 году договоренности об углублении сотрудничества были подтверждены и расширены совместным планом развития.

В будущем Россия, ожидаемо, останется один из важнейших экономических партнеров Индии. Строительство новой транспортной магистрали через Иран приведет к упрощению логистики и, как следствие, наращиваю торговли между странами.

В области углеводородов Россия вряд ли займет ключевую позицию, как поставщик на индийский рынок. Вероятно, Индия продолжить отдавать предпочтение закупкам нефти у стран Ближнего Востока в виду их географической близости и более быстрой и дешевой транспортировки. Правда постоянная турбулентность в этом регионе требует от Индии поисков диверсификации источников поставок углеводородов. В отношении газа Россия, вероятно, начнет поставлять больше СПГ в Индию, учитывая тот фактор, что Россия планирует увеличить его производство и улучшить инфраструктуру с целью наращивания торговли со странами Азии, в число которых войдет и Индия. Строительство газопровода из России в Индию маловероятно в обозримом будущем в силу того, что проект будет являться достаточно дорогостоящим для обеих сторон. Более того, Индия уже участвует в проекте ТАПИ, который, в случае удачи, позволит ей углубить связи со странами Центральной Азии. В благополучных условиях наиболее вероятным вариантом видится присоединение в будущем России к трубопроводу ТАПИ, что позволит существенно нарастить объем поставок газа в Индию.

Важной тенденцией в развитии отношений России и Индии по углеводородам является углубление сотрудничества между компаниями, участие в совместных проектах на территории обеих стран (и третьих государств) и продажа долей компаний Россией Индии и наоборот. На сегодняшний день индийские ONGC Videsh Limied, Oil India, Indian Oil, Bharat Petroresources и другие компании активно наращивают присутствие в проектах по разведке и добыче углеводородов во многих странах мира, в том числе и России. Это позволяет Индии получать необходимые технологии и обучать собственные кадры с целью развития энергетической отрасли на своей территории в будущем. Скорее всего, Индия и дальше будет заинтересована в участии в российских проектах по нефтегазодобыче на Сахалине, Дальнем Востоке и в Центральной России. Российские компании «Газпром», «Роснефть» и другие тоже активно пытаются выйти на иностранные рынки и углубить сотрудничество с иностранными коллегами. Таким образом, одной из тенденций развития российско-индийских отношений в области углеводородов будет наращивание количества совместных проектов крупнейших компаний и участие в совместных проектах. В то же время, существенное увеличение объема поставок нефти и газа напрямую из России в Индию видится маловероятным.

В области атомной энергетики Россия будет продолжать занимать позицию одного из ключевых партнеров Индии. Принятие амбициозного плана сотрудничества по атомной энергетике в 2015 году приведет к наращиванию связей, обмену ядерными технологиями и материалами. В 2010 году была достигнута договоренность о строительстве 12 российских энергоблоков в Индии, а в 2015 году согласие было подтверждено. Таким образом, работа над АЭС «Куданкулам» будет расширена, и появились другие совместные проекты в области атомной энергетики. Тем не менее, существенной рост доли атомной промышленности в Индии пока не ожидается. Это связано с ростом анти-ядерных настроений среди населения, как в Индии, так и во всем мире в целом.

Угольная промышленность имеет колоссальную важность для Индии, так как может обеспечить внутренние потребности в энергии. Несмотря на недовольство стран Запада растущим количеством выбросов в атмосферу от развития угольной промышленности, по прогнозам (См.: Рисунок 6), доля угля будет существенно увеличиваться в ближайшие десятилетия. Однако существенное расширение российско-индийских связей в этой области маловероятно. Это связано с тем, что Индия а) будет отдавать предпочтение закупкам угля у более близко расположенной Индонезии; б) планирует снизить зависимость от импорта угля в будущем. С другой стороны, мы наблюдаем рост связей между такими российскими и индийскими компаниями, как «Мечел», «Somani Group», «Tata Power», что говорит о появлении общей тенденции увеличения сотрудничества. Таким образом, мы можем ожидать роста количества совместных проектов, но существенный рост поставок угля из России в Индию вряд ли будет иметь место в обозримом будущем.

В общем, мы можем говорить о появлении сильной тенденции к наращиванию

связей в области энергетики, как на межгосударственном уровне, так и на уровне

компаний. В будущем данная тенденция продолжит развиваться в силу таких

факторов, как быстрый рост экономики Индии и стремление России упрочить свои

позиции в Азиатско-Тихоокеанском регионе. Результатом сотрудничества стран

может оказаться долгосрочное экономическое и стратегическое партнерство,

основанное на торговых и энергетических связях, а также общности позиций России

и Индии по многим вопросам развития мира и экономики.

Заключение

В данной курсовой работе мы рассмотрели основные направления сотрудничества России и Индии в таких областях, как нефтяная, газовая, атомная и угольная промышленность. При анализе мы использовали понятийный аппарат и концепции таких научных школ, как неореализм и неолиберализм, а также теории сравнительных преимуществ. Применялись методы сравнительно-экономического анализа, факторного анализа (были рассмотрены геополитический, макроэкономический факторы, а также фактор обеспеченности энергетическими ресурсами) и метод структурно-функционального анализа. Большое значение имели также системный подход, геополитический подход, междисциплинарный подход (синтез различных методов и методик для решения различных исследовательских задач) и интерпретационный подход.

В первой главе рассмотрены основные тенденции развития отношений РФ и Индии по углеводородам, атомной и угольной промышленности. В качестве наиболее перспективной области можно выделить сотрудничество России и Индии по нефти и газу. В этой сфере мы можем выделить три основные тенденции: увеличение количества совместных разведочных, добывающих и перерабатывающих проектов таких компаний, как ONGC, GAIL, Essar, Газпром, Роснефть и других на территории Индии и России; ежегодные закупки углеводородов компанией Essar у Роснефти; переговоры по строительству трубопровода для поставок газа из России в Индию или возможному присоединению России к масштабному проекту ТАПИ.

Вторым важнейшим направлением сотрудничества стран является область атомной энергетики. В этой сфере крупнейшим проектом является проектируемая Россией в штате Тамилнад АЭС «Куданкулам». Другим достижением является подписание широкомасштабного плана сотрудничества по энергетике в 2015 году, который включает строительство 12 энергоблоков Россией. Мы можем выделить ряд причин, по которым российско-индийское сотрудничество в сфере мирного атома является достаточно плодотворным: предоставление Россией Индии технологий; обучение индийского персонала, который потом трудоустраивается на российские проекты в Индии, что в результате приводит к сравнительно более дешевой стоимости работ. Однако атомная промышленность до сих пор занимает сравнительно небольшую долю индийского рынка энергетики. Это связано с растущими анти-ядерными настроениями и протестами внутри страны после аварии на японской АЭС «Фукусима-1».

Третьим направлением является угольная промышленность. Несмотря на колоссальные запасы угля на территории Индии, стране приходится прибегать к импорту данного вида энергоносителей вследствие его низкого качества. Российско-индийское сотрудничество в данной сфере не является таким плодотворным, как в предыдущих двух в силу того, что Индии выгоднее закупать качественный уголь у Индонезии, логистика поставок откуда является существенно более простой, чем из России. Однако мы может отметить увеличение количества совместных проектов российских и индийских угледобывающих компаний на территории двух стран. Таким образом, мы можем сделать вывод, что российско-индийское сотрудничество в области энергетики является достаточно плодотворным и может заложить базу для долгосрочного партнёрства стран и в других сферах.

Но, так как в работе мы опирались, в частности, на теории неолиберализма и сравнительных преимуществ, нам было важно рассмотреть Индию, как игрока глобального конкурентного рынка выявить основные конкурентные преимущества, как России, так и других поставщиков энергоресурсов в Индию. Во второй главе мы сфокусировались на основных препятствиях для расширения связей России с Индией и кратко проанализировали отношения Индии с другими глобальными поставщиками углеводородов, технологий и сырья для развития атомной энергетики и угольной промышленности. Мы пришли к выводу, что основными препятствиями для наращивания связей между Россией и Индией является не слишком благоприятное для торговли географическое положение стран относительно друг друга. Россию и Индию разделяет несколько стран, некоторые из которых являются политически нестабильными и взрывоопасными. Более того, большинство из них находится на чрезвычайно гористой местности (Индию и Россию отделяют высочайшие горные системы), где не хватает необходимой для торговли инфраструктуры. Эти факторы существенно усложняют логистику поставок. По этой причине Дели зачастую отдает предпочтение закупкам газа, нефти и угля у более близкорасположенных стран - стран Персидского залива, Индонезии, Австралии. Таким образом, в качестве поставщика энергоносителей непосредственно на индийский рынок Россия проигрывает перечисленным странам и в обозримом будущем вряд ли сможет рассчитывать на большую долю индийского рынка.