Материал: Основные тенденции развития отношений между Россией и Индий

Кроме этого проекта, Россия также поставляла в Индию низкообогащенный уран: 58 метрических тонн в 2001 году и 60 метрических тонн в 2006 году, за что подвергалась критике со стороны США

Сотрудничество между двумя странами смогло быть расширено после снятия с Индии международных санкций. После подписания и вступления в силу ядерного соглашения или «Соглашения 123» с США в 2008 году, Индия обязалась поставить гражданские ядерные объекты под контроль международного агентства по атомной энергии (МАГАТЭ), что позволило снять запрет на торговлю и кооперацию в сфере атомной энергетики.

После принятия этого соглашения, Россия и Индия в 2009 году договорились о расширении сотрудничества по атомной энергетике, строительстве новых реакторов на совместной российско-индийской АЭС «Куданкулам», передаче технологий и поставках топлива. В рамках этого сотрудничества, Россия надеялась занять долю в 25-30% на индийском рынке атомной энергетики.

В продолжение данного соглашения во время визита В.В. Путина в Индию в марте 2010 года была достигнута договоренность о расширении сотрудничества в области мирного атома и выработана «дорожная карта» по развитию двусторонних отношений, согласно которой, Россия должна была построить четыре энергоблока АЭС в Куданкуламе и еще шесть в штате Западная Бенгалия (Харипур). К 2010 г. уже действовало соглашение о том, что РФ поставит партнеру 2 тыс. тонн урана, но Индия предложила распространить сотрудничество на новые сферы. Поэтому в «Дорожной карте» указывалось о важности создания странами совместных предприятий по добыче урана и геологоразведке и на территории двух государств, и в третьих странах.

Центральным совместным проектом России и Индий по-прежнему остается АЭС «Куданкулам», первый энергоблок которой был введен в эксплуатацию в 2014 году. В строительстве АЭС принимают участие более 100 российских предприятий, которые используют новейшие реакторы и технологии. Проект предусматривает строительство водо-водяных реакторов ВВЭР-1000, 4 энергоблока с возможностью расширения. Второй блок АЭС должен быть введен в эксплуатацию в самое ближайшее время, а строительство третьего и четвертого блоков было одобрено Департаментом по Атомной Энергетике Правительства Индии в конце января 2016 года.

Также Россия с 2000 года является поставщиком компонентов топлива для кипящего реактора на АЭС «Тарапур» в штате Махараштра. В 2015 году российская топливная компания «ТВЭЛ» подписала договор на поставку топливных таблеток из обогащенного урана.

На сегодняшний день правительства обеих стран планируют существенно расширить кооперацию в сфере атомной энергетике. В декабре 2015 года был разработан достаточно широкомасштабный план сотрудничества, который еще раз подтверждает договоренности и «дорожную карту» от 2010 года. План состоит из 16 соглашений, в том числе и по атомной энергетике. В рамках соглашения стороны планируют перенести производство реакторов для индийских атомных электростанций из России в Индию и увеличить количество проектируемых Россией энергоблоков до 12 в ближайшие 20 лет.

В целом, сотрудничество России и Индии по атомной энергетике можно назвать успешным, плодотворным и перспективным. По сравнению с другими поставщиками ядерных технологий и продуктов в Индию, Россия имеет ряд преимуществ. Во-первых, строительство АЭС «Куданкулам» обходится индийской стороне сравнительно дешево, так как в строительстве и сборке станции принимают участие индийские работники. Во-вторых, Россия планирует обеспечивать АЭС топливом на протяжении всего срока ее службы, что по стоимости сравнимо со строительством еще одной станции, то есть, Россия обеспечивает контроль над функционированием и состоянием АЭС. В третьих, по ходу строительства АЭС Россия делится с индийскими коллегами технологиями и обучает индийский персонал. Такой подход существенно отличается от подхода компаний из США, которые поставляют системы, уже собранные «под ключ».

Таким образом, основной тенденцией, которую мы можем выделить в

российско-индийских связях по атомной энергетике, является взаимное стремление

расширять партнерство и кооперацию, как на базе уже имеющихся совместных

проектов (АЭС «Куданкулам»), так и в рамках новых совместных инициатив.

1.3 Российско-индийские отношения в угольной промышленности

В данном параграфе мы рассмотрим основные тенденции развития отношений

России и Индии в сфере угольной промышленности. Разведка и добыча угля являются

важнейшими отраслями индийской энергетической отрасли. Индия обладает богатыми

запасами угля и лигнитов, что позволяет ей широко использовать их в качестве

источника энергии. Как Россия, так и Индия являются ведущими странами по

размеру запасов угля и его добычи (См.: Таблица 1).

Таблица 1. Топ-10 стран по производству угля и лигнитов на 2014 год (млн. т)

|

Китай |

3,474 |

|

|

США |

924 |

|

|

Индия |

654 |

|

|

Австралия |

480 |

472 |

|

Россия |

355 |

|

|

Южная Африка |

265 |

|

|

Германия |

188 |

|

|

Польша |

137 |

|

|

Казахстан |

114 |

Несмотря на высокий уровень развития угольной промышленности Индии, стране приходится прибегать к импорту данного вида энергетического сырья. С 2000 по 2013 год количество ввозимого в страну угля выросло с 20 млн. тонн до 180 млн. тонн. То есть, всего Индия импортирует около ¼ от всего потребляемого угля. Такая динамика объясняется следующими факторами.

Основной причиной, по которой индийское правительство прибегает к импорту угля является низкое качество ископаемого сырья на территории страны. Оно существенно различается от штата к штату, но в среднем сырье обладает низкой энергоемкостью и большим содержанием зольных веществ по сравнению с углем в других странах. Так, индийский уголь имеет энергоемкость ниже на 1/3 или 1/2, и зольность на 30-50% выше, чем уголь из других стран. Такие показатели не только делают индийский уголь непригодным для экспорта, но и обуславливают необходимость ввоза более качественного сырья. Ввозимый уголь смешивается с индийским сырьем, что повышает его качество и позволяет получить больше энергии.

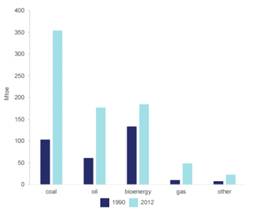

Вторая причина объясняется тем, что производство угля в Индии не

покрывает растущий спрос на энергетическое сырье (См.: Рисунок 3), а недостаток

транспорта и инфраструктуры делают разрыв между спросом и предложением угля еще

больше.

Рисунок 3. Изменение доли различных энергоносителей в общем потреблении

энергии Индии с 1990 по 2012 год (млн. т. в нефтяном эквиваленте)

Таким образом, несмотря на богатые природные ресурсы, Индия вынуждена прибегать к импорту угля. Россия не является лидером в индийском угольном импорте, но в силу исторических связей между СССР и Индией, которые характеризовались большими объемами поставок в Индию технологий и машин, необходимых для развития угольной промышленности, некоторые связи между российскими и индийскими угольными компаниями, все же, остаются.

Более того, в планы российских компаний в ближайшем будущем входит расширение торговли со странами Азиатско-Тихоокеанского региона, в числе которых находится Индия, Малайзия, Таиланд и другие. Среди причин для наращивания поставок российского угля на рынки стран АТР можно выделить проведение политики «поворота на Восток» и снизившуюся стоимость фрахта судов, которая отныне позволяет российским компаниям поставлять уголь на рынки, удаленные от Дальневосточных портов.

В частности, крупнейшая российская горнодобывающая и металлургическая компания «Мечел» и индийская «Somani Group» в 2011 году запустили совместное предприятие на Восточном побережье Индии для наращивания объемов поставок российского угля. «Мечел» в данном предприятии принадлежит доля в 51%.

Помимо этого, крупнейшая индийская компания «Tata Power» в 2015 году заключила сделку о расширении сотрудничества с российской «Сибирской угольной энергетической компанией», которая является крупнейшим экспортером угля из России (46,5 млн т в 2014 году). Ожидается, что эта сделка также может положить начало интенсификации Российского сотрудничества в сфере продажи угля со странами Азиатского региона.

Подводя итог, мы можем выделить основную тенденцию развития российско-индийских связей в сфере угольной промышленности: постепенное наращивание связей. С одной стороны, России вряд ли удастся занять большую долю на индийском угольном рынке, так как лидерами в экспорте угля в Индию являются географически более близкие к ней Австралия и Индонезия. Но, с другой стороны, Россия может рассчитывать на некоторую интенсификацию отношений с Индией в этой сфере и увеличение количества сделок.

Таким образом, в данной главе мы проанализировали основные тенденции и

развития российско-индийских отношений в таких сферах, как нефть, газ, атомная

энергетика и угольная промышленность. Во всех перечисленных сферах мы можем

наблюдать единую тенденцию - стремление двух стран к сотрудничеству и расширению

связей. Тем не менее, развитие кооперации в области энергетики между Россией и

Индией может быть осложнено рядом факторов, к анализу которых мы перейдем в

следующей главе.

2. Возможные препятствия для расширения российско-индийских связей в области энергетики

.1 Факторы географии, логистики и отношения Индии с другими поставщиками энергоресурсов

Несмотря на то, что отношения России и Индии в таких сферах, как углеводороды, атомная энергетика и угольная промышленность, развиваются достаточно быстро и продуктивно, существует ряд факторов, который осложняет дальнейшее расширение сотрудничества между странами. К таким факторам можно отнести географическую удаленность России и Индии друг от друга и нехватку необходимой инфраструктуры, как в некоторых районах России, так и в Индии. Эти факторы усложняют логистику поставок энергоносителей, что превращается в особо острую проблему при учете более близкого к Индии географического положения таких энерго-экспортеров, как Иран, Ирак, Саудовская Аравия, Индонезия, Австралия, Туркмения, и других стран Ближнего и Среднего Востока и Азии.

В данном параграфе мы рассмотрим влияние перечисленных факторов на российско-индийские связи и приведем данные по поставкам энергоносителей в Индию основными конкурентами России. После проведения анализа этих данных, мы выявим влияние других поставщиков на развитие российско-индийских отношений в энергетике и, во втором абзаце данной главы, дадим прогноз их развития.

С точки зрения логистики и стоимости поставок, географическое положение России относительно Индии, существенно проигрывает расположению таких экспортеров углеводородов, газа и угля, как страны Персидского залива, Центральной Азии или Азиатско-Тихоокеанского региона. Так, расстояние от России до Индии составляет около 5200 километров, а от Ирана - 2832 км, от Туркменистана - 2763 км, до Кувейта - 3311. Более того, от стран Персидского залива Индию отделяет только Аравийское море, а от стран Азии - Бенгальский залив, что означает, что грузы можно доставлять напрямую морским маршрутом. Россия же отделена от Индии гористой территорией Казахстана, Туркменистана, Афганистана и Пакистана, что существенно усложняет логистику доставки грузов. Стандартный транспортный маршрут из России в Индию проходит через Санкт-Петербург, Средиземное море, Суэцкий канал и Мумбаи. Транспортировка грузов по этому маршруту занимает около 40 дней, что может являться одним из препятствий для расширения поставок энергоносителей в Индию.

На сегодняшний день правительствами обеих стран активно обсуждается строительство нового транспортного коридора из России в Индию - «Север - Юг». Коридор должен охватить Шри Ланку, Индию, Иран, Каспийское море и Россию. Соглашение о строительстве транспортного коридора было подписано в 2000 году и ратифицировано в 2002 году Россией, Ираном и Индией. Однако ряд возникших сложностей, в том числе, международные санкции в отношении Ирана, привели к заморозке проекта на 10 лет. В 2012-2013 годах работа над проектом активизировалась. Коридор «Север - Юг» позволит сократить время доставки из России в Индию в 2 раза, то есть, до 20 дней, а в долгосрочном периоде и до 14 дней. Маршрут будет проходить в обход перегруженного международными судами Суэцкого канала, стоимость прохода через который является достаточно высокой. По состоянию на апрель 2016 года, Россия согласилась начать работы по изучению возможностей строительства транспортного коридора. Предполагается изучить финансовые и технические аспекты строительства коридора. Для этого будет координироваться работа таможенных и консульских сервисов стран.

Страны-участницы проекта являются заинтересованными в его исполнении по ряду причин. Во-первых, «Север - Юг» позволит увеличить товарооборот между странами, в том числе и торговлю энергоносителями, а также интенсифицировать торговые и экономические связи, что является одним из наиболее отстающих и важных аспектов в российско-индийских отношениях. Во-вторых, транспортный коридор существенно упростит логистику поставок. В третьих, Индия заинтересована в обеспечении стабильности торговых отношений со странами Центральной Азии и упрочнении своей позиции в регионе. Экспансия Китая, которая выражается, в том числе, и в его амбициозном проекте «Экономического Пояса Шелкового Пути», подталкивает Дели к выстраиванию прочных торговых связей с партнерами. Таким образом, данный проект может существенно повлиять на торговые связи России и Индии и увеличение оборота товаров, задействованных в области энергетики.

Еще одним аспектом, в проблеме логистики поставок из России в Индию является вопрос о поставках газа. На сегодняшний день широко обсуждаются возможности строительства трубопроводов из России в Индию. В частности, это присоединение РФ к проекту ТАПИ или продление газопроводов «Сила Сибири» или «Сила Сибири-2», что является достаточно сложным в силу политической нестабильности региона и гористости местности.

Сегодня также обсуждается строительство отдельной газовой магистрали из России в Индию. В 2013 году РФ и Индией была создана совместная исследовательская группа для изучения вариантов прямой наземной транспортировки российских углеводородов в Индию. Возможности реализации такого проекта стороны обсудят в мае 2016 года на встрече рабочей группы. Однако российская сторона больше заинтересована в поставках в Индию сжиженного природного газа, так как для их осуществления не требуется строительство дорогостоящих трубопроводов и, по словам В.В. Путина, пока что является наиболее перспективным направлением. В настоящее время в России работает 1 завод по производству СПГ в рамках проекта «Сахалин - 2» - производственный комплекс «Пригородное» на побережье залива Анива. Комплекс производит 9,6 млн. тонн СПГ в год и поставляет их преимущественно в такие страны, как Япония, Южная Корея, Китай, Индия, Тайвань и Таиланд. Второй завод СПГ на территории России будет построен «Газпромом» в районе морского порта Усть-Луга Ленинградской области, но он нацелен, прежде всего, на рынки Европы. Таким образом, проблема логистики в российско-индийских отношениях на сегодняшний день стоит достаточно остро. Вероятно, создание нового транспортного маршрута через Иран или присоединение России к ТАПИ облегчит условия поставок российских энергоносителей в Индию. Однако на сегодняшний день Индии проще закупать энергоносители у более близко расположенных стран Азиатско-Тихоокеанского региона и Персидского залива. Далее мы приведем данные о торговле Индии со странами Ближнего Востока и Азии, чтобы более наглядно рассмотреть положение и возможности России, как поставщика энергоресурсов в Индию.