Материал: Организация системы управления финансами фирмы

Краткая характеристика основных элементов системы управления финансами приведена на рисунке 2.

Источник:

[9, c. 63]

Как показано на рисунке 2, объект системы управления финансами предприятия представляет собой совокупность трех взаимосвязанных элементов: отношения, ресурсы, источники ресурсов - именно этими элементами и приходится управлять менеджерам.

Вторым элементом объекта финансового менеджмента являются финансовые ресурсы (точнее, ресурсы, выражаемые в терминах финансов), с помощью которых хозяйствующий субъект может решать свои задачи инвестиционно-финансового характера. Эти ресурсы представлены в активе баланса; иными словами, они весьма разнообразны и могут быть классифицированы по различным признакам. В частности, это долгосрочные материальные, нематериальные и финансовые активы, производственные запасы, дебиторская задолженность и денежные средства и их эквиваленты. Естественно, речь идет не о материально-вещественном их представлении, а о целесообразности вложения денежных средств в те или иные активы и их соотношении. Задача финансового менеджмента - обосновать и поддерживать оптимальный состав активов, т. е. ресурсного потенциала предприятия, и по возможности не допускать неоправданного омертвления денежных средств в тех или иных активах. [9, c. 63]

Управление источниками финансовых ресурсов - одна из важнейших задач финансового менеджера. Источники представлены в пассивной стороне баланса предприятия. Основная проблема в управлении источниками средств заключается в том, что, как правило, не бывает бесплатных источников; поставщику финансовых ресурсов надо платить. Поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования в долгосрочном и краткосрочном аспектах. [9, c. 64]

Функционирование любой системы управления

финансами осуществляется в рамках действующего правового и нормативного

обеспечения. Сюда относятся законы, указы Президента РФ, постановления

правительства, приказы и распоряжения министерств и ведомств, лицензии,

уставные документы, нормы, инструкции, методические указания и др.

2. ЛОГИКА ОРГАНИЗАЦИИ СИСТЕМЫ УПРАВЛЕНИЯ

ФИНАНСАМИ ФИРМЫ

2.1 Функции системы

управления финансами фирмы

Система управления финансами предприятия как орган управления может быть создана и функционировать различными способами в зависимости от размеров предприятия и вида его деятельности.

Для крупного предприятия характерно обособление специальной службы (финансовой дирекции), руководимой финансовым директором (управляющим) и включающей бухгалтерию и другие финансовые службы, в функции которых входит финансовый анализ и планирование, управление денежными потоками, финансовый и управленческий учет и др. Как правило, финансовый директор занимается эффективным (с точки зрения стратегии предприятия) распределением и использованием фондов в рамках предприятия и мобилизацией средств на выгодных условиях. На небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководитель принимает самостоятельно. [1, c. 27]

Иногда считают, что управление финансами как часть общего управления представляет собой не административно-управленческий акт, а творческую аналитическую деятельность, которая активно изменяется по форме и содержанию в зависимости от окружающей экономической среды.

Другими словами, этот вид деятельности может принимать форму предпринимательства.

Финансовый менеджмент как форма предпринимательства может быть выделен в самостоятельный вид профессиональной деятельности, который функционирует в сфере финансового рынка. [7, c. 145]

Функции системы управления финансами определяют формирование структуры управляющей системы. Различают два основных типа функций финансового менеджмента: функции объекта управления и функции субъекта управления. К функциям объекта управления относятся: организация денежного оборота, снабжение финансовыми средствами и инвестиционными инструментами, организация финансовой работы и т. д. Функции субъекта управления представляют собой общий вид деятельности, выражающий направление осуществления воздействия на отношение людей в хозяйственном процессе и в финансовой работе. Эти функции последовательно складываются из сбора, систематизации, передачи, хранения информации, выработки и принятия решения, преобразования его в команду. К ним относятся планирование, прогнозирование или предвидение, организация, регулирование, координирование, стимулирование, контроль. [6, c. 21]

Рассмотрим каждую из функций подробнее.

1. Планирование. Чтобы дать команду, необходимо составить программу действия, для чего разрабатываются планы финансовых мероприятий, получения доходов, эффективного использования финансовых ресурсов. Функция управления в финансовом планировании охватывает весь комплекс мероприятий, как по выработке плановых заданий, так и по воплощению их в жизнь. Финансовое планирование представляет собой процесс разработки конкретного плана финансовых мероприятий. Для того чтобы эта деятельность была успешной, осуществляется методика разработки финансовых планов.

2. Прогнозирование. Это разработка на длительную перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование в отличие от планирования не ставит задачу непосредственно осуществить на практике разработанные прогнозы. Эти прогнозы представляют собой предвидение соответствующих изменений. Особенностью прогнозирования является альтернативность в построении финансовых показателей и параметров, определяющая вариантность развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование может осуществляться на основе как экстраполяции прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Эти изменения могут возникнуть неожиданно. Управление на основе их предвидения требует выработки у финансового менеджера интуиции, а также применения гибких экстренных решений.

3. Организация. Сводится к объединению людей, совместно реализующих финансовую программу на базе каких-то правил и процедур. К последним относятся создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т. п.

4. Регулирование. Воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Регулирование охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

5. Координация. Согласованность работ всех звеньев системы управления, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

6. Стимулирование. Выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда. Посредством стимулирования осуществляется управление распределением материальных и духовных ценностей в зависимости от количества и качества затраченного труда.

7. Контроль. Сводится к проверке организации финансовой работы, выполнения финансовых планов и т. п. Посредством контроля собирается информация об использовании финансовых средств и о финансовом состоянии объекта, вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы, в организацию финансового менеджмента. Контроль предполагает анализ финансовых результатов. [5, c. 52]

В системе управления финансами фирмы исключительно важную роль играет функция анализа. Анализ носит вспомогательный характер; он не является самостоятельной функцией управления финансами, а представляет собой так называемую встроенную несамостоятельную подфункцию, которая по определению должна быть составной частью каждой функции.

Иными словами, планирование невозможно без анализа, т.е. в нем обязательно присутствует собственная аналитическая компонента; учет неотделим от анализа, который в учет же и должен быть встроен, и т. д. Анализ играет хотя и важную, но вспомогательную роль, обслуживая соответствующую функцию управления, специфицируясь в соответствии с нею. [3, c. 11]

Анализ - одна из функций управления экономическими системами, значимость которой не подвержена влиянию времени и вряд ли может быть переоценена. В той или иной степени анализом занимаются все, кто имеет хоть малейшее отношение к деятельности хозяйствующих субъектов. Безусловно, эти субъекты могут существенно различаться по видам своей деятельности, ее масштабам, организационно-правовым формам, целевым установкам; это накладывает определенный отпечаток и на содержание аналитических процедур и функций, выполняемых лицами, имеющими отношение и (или) интерес к тому или иному хозяйствующему субъекту. Несмотря на различия в трактовке и наполняемости аналитических процедур в зависимости от вида и объекта анализа, целевых установок, сопутствующих факторов (временного, личностного, информационного и др.), принятию любого управленческого решения должно предшествовать определенное аналитическое его обоснование. [3, c. 14]

2.2 Принципы системы

управления финансами фирмы

Управление финансами осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций. Искусство управления состоит в выборе наиболее эффективного метода из числа имеющихся или создании условий для рационального использования применяемых методов с целью оперативного решения поставленной задачи.

Одним из необходимых условий для успешного существования предприятия является наличие эффективного контроля за финансовыми средствами. Именно решению данной задачи посвящена система управления финансами, которая позволяет спланировать, проконтролировать доходы и расходы предприятия, максимально эффективно использовать как свои собственные оборотные средства, так и привлеченные со стороны инвестиции, что не может не сказаться положительно на рентабельности всего предприятия.

Особенно это касается различных холдингов и корпораций, подразделения которых могут находиться в разных городах и странах. В этом случае система управления финансами позволит создать прозрачную и четкую картину результатов деятельности компании, обеспечить эффективное управление финансами предприятия и повысить инвестиционную привлекательность. Данная система станет просто незаменимым помощником для финансового руководства компании, сотрудников планово-экономического отдела и бухгалтерии, прочих структур предприятия, которые занимаются финансами. Сама по себе система включает в себя несколько подсистем. [12, c. 7]

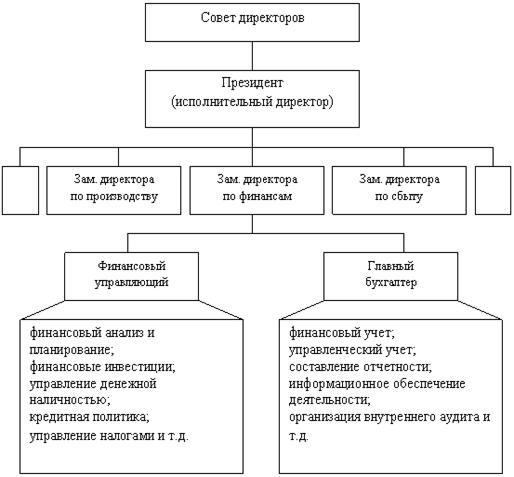

В приведенной ниже схеме структурно выделены два

крупных подразделения финансовой службы предприятия планово-аналитический и у

четно-контрольный. Первое подразделение отвечает за вопросы прогнозирования,

планирования и организации финансовых потоков; второе организует учет,

финансовый контроль и информационное обеспечение лиц, заинтересованных в

деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно

взаимодействовать; по крайней мере, их связывает общность информационной базы,

в основе которой лежат данные системы бухгалтерского учета, и общность главных

целевых установок (в частности, обеспечение эффективной работы предприятия и

генерирования им прибыли). [8, c.

11]

Рис. 3. Финансовая компонента в организационной структуре фирмы

Источник:

[8, c. 11]

Поскольку никакая организационная структура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен. При этом рекомендуется соблюдать ряд принципов. Приведем их краткую характеристику.

. Принцип экономической эффективности. Поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Так как далеко не всегда можно дать однозначные количественные оценки, аргументирующие эту целесообразность, оптимизация организационной структуры фирмы осуществляется на основе экспертных оценок в динамике, иными словами, она формируется постепенно и всегда субъективна.

. Принцип финансового контроля. Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью (соразмерностью) целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.) Внутренний финансовый контроль осуществляется системой внутреннего аудита, а вопросы вписывания данной системы во внутрифирменную организационную структуру управления (т.е. ее относительная самостоятельность, подчиненность, полномочия в осуществлении контрольных функций, допуск к информации и др.) в различных фирмах решаются по-разному. В крупных компаниях служба внутреннего аудита имеется всегда; более того, в экономически развитых странах создан так называемый институт внутренних аудиторов. [10, c. 36]

. Принцип финансового стимулирования (поощрение-наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и организационной структуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера). [8, c. 13]

Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности, когда руководство соответствующего центра наделяется определенными ресурсами и неформальными правами в плане их использования. В зависимости от размера предприятия совокупность центров ответственности может представлять собой весьма разветвленную древовидную структуру.

Разработка эффективной системы стимулирования персонала организации - процесс довольно сложный, ведь в результате ее формирования должен быть выработан комплекс мероприятий, повышающих заинтересованность персонала в скорейшем достижении наилучшего для предприятия результата.

Следует отметить, что для того, что бы система стимулирования персонала стала эффективной, должны выполняться следующие условия:

. Система стимулирования должна соответствовать стратегии развития бизнеса и организации, а также принятой политике стимулирования. Это означает, что основания стимулирования должны выбираться, исходя из целей развития, составляющих реализуемую стратегию.