Материал: Оценка рыночной стоимости транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый

Корректировка на объем передаваемых прав. Разница между оцениваемым объектом и сопоставимым объектом, влияющая на его стоимость, достаточно часто определяется разницей их юридического статуса (набора прав). Право требования, право аренды и право собственности имеют различную стоимость. В нашем случае корректировка по данному фактору для объектов аналогов равна нулю, так как и объекты-аналоги, и оцениваемый объект подразумевают передачу права собственности на объект движимого имущества.

Корректировка на условия продажи. Условия продажи объектов-аналогов типичные, т.е. продавцы не были ограничены в сроках продажи, между покупателями и продавцами не было никаких особых отношений, не были обременены в силу закона и в силу договора. В связи с этим, корректировка по данному фактору не проводилась.

Корректировка на дату действия цены. Корректировка учитывает разрыв во времени оценки и даты публикации информации о цене аналогов. Цены на движимое и недвижимое имущество постоянно меняются, и при постоянно меняющемся рынке и наличии разрыва больше месяца корректировку нужно рассчитывать обязательно. Поскольку предложение о продаже объектов-аналогов производились в декабре 2015 года, корректировка не требуется.

Корректировка на состояние ТС. Корректировка на техническое состояние ТС производилась по формуле для эксплуатационного износа:

Эксплуатационный износ легковых автомобилей и

мотоциклов ![]() рассчитывается по

формуле:

рассчитывается по

формуле:

![]() [%],

[%],

где ![]() -

усредненный показатель износа на 1 000 км пробега, %;

-

усредненный показатель износа на 1 000 км пробега, %;

П - общий пробег (фактический или расчетный) с даты выпуска (после капитального ремонта) до момента, на который определяется износ, тыс. км, с точностью до 0,1;

![]() - усредненный

показатель старения за 1 год эксплуатации, %;

- усредненный

показатель старения за 1 год эксплуатации, %;

Д - период времени с даты выпуска (после капитального ремонта) до момента, на который определяется износ, лет, с точностью до 0,1.

Усредненные значения показателей ![]() и

и

![]() принимаются

из приложений 7, 8 Методики исследования автомототранспортных средств в целях

определения стоимости восстановительного ремонта и оценки (методические

рекомендации для судебных экспертов)

принимаются

из приложений 7, 8 Методики исследования автомототранспортных средств в целях

определения стоимости восстановительного ремонта и оценки (методические

рекомендации для судебных экспертов)

Иэ= 0,35х78+1,5*8= 35,4%

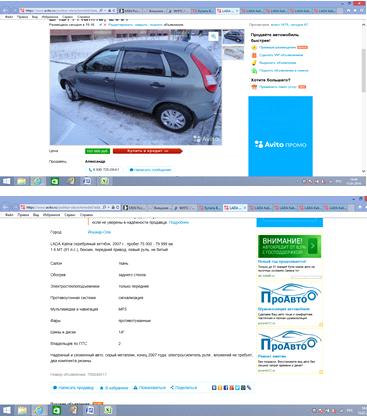

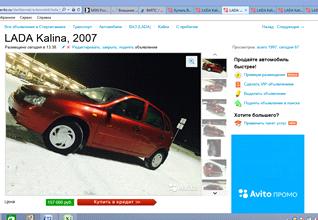

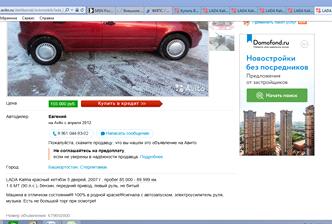

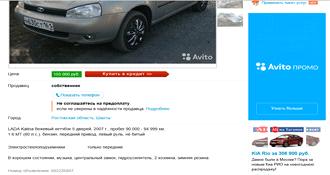

В ходе осмотра, было установлено, что пробег

транспортного средства составляет 78 000 км.Пробег объектов-аналогов

составляет:

Таблица 3.

Пробег объектов-аналогов

|

Объект-аналог |

№1 |

№2 |

№3 |

№4 |

№5 |

|

Пробег, тыс.км |

77,5 |

92,5 |

87,5 |

92,5 |

92,5 |

|

Возраст, лет |

8 |

8 |

8 |

8 |

8 |

Значение корректировки рассчитывалось по

следующей формуле:

|

|

(5) |

где![]() - корректировка на состояние ТС,

- корректировка на состояние ТС, ![]() -

физического износа оцениваемого ТС,

-

физического износа оцениваемого ТС, ![]() -

физического износа объекта-аналога.

-

физического износа объекта-аналога.

Таблица 4.

Корректировка на техническое состояние ТС

|

Объект-аналог |

№1 |

№2 |

№3 |

№4 |

№5 |

|

Расчетный физический износ, % |

35,25 |

36,95 |

36,65 |

36,95 |

36,95 |

|

Корректировка, К |

1,00 |

1,04 |

1,04 |

1,04 |

1,04 |

Корректировка на мощность двигателя и на КПП. Корректировка по данному фактору не вносилась в связи с тем, что и оцениваемого ТС, и объекты-аналоги имеют в наличии двигатель аналогичных мощностей и коробка перемены передач - механическая

Веса аналогов. Расчет удельных весов производился на основании данных о суммарном отклонении первоначальной стоимости объектов-аналогов от итоговой стоимости, полученной после введения всех корректировок. Расчет удельного веса каждого аналога производился по следующим формулам:

дi = xi / ∑xi, (6)

где xi определяется по следующей формуле:

xi=∑│(C1i-C2i)/C1i│/│(C1i-C2i)/C1i│,

(7)

С1i - стоимость i-го объекта-аналога до

корректировок; С2i - стоимость i-го объекта-аналога после корректировок.

Полученные удельные веса по каждому объекту-аналогу представлены в таблице

расчета рыночной стоимости оцениваемого объекта по сравнительному подходу.

Таблица 5.

Расчет рыночной стоимости ТС методом сравнения продаж

|

№ п/п |

Корректировка |

Объект оценки |

Объект -аналог № 1 |

Объект -аналог № 2 |

Объект -аналог № 3 |

Объект -аналог № 4 |

Объект -аналог № 5 |

|

|

Цена аналога |

|

152000 |

157000 |

155000 |

155000 |

148000 |

|

1 |

Поправки к ценам на различия в условиях продажи |

|

|||||

|

1.1. |

Поправки |

Рыночная стоимость |

Стоимость |

Стоимость |

Стоимость |

Стоимость |

Стоимость |

|

|

на уторгование |

|

предложения |

предложения |

предложения |

предложения |

предложения |

|

|

Корректировка |

% |

-5,00% |

-5,00% |

-5,00% |

-5,00% |

-5,00% |

|

|

Цена скорректированная |

|

144400 |

149150 |

147250 |

147250 |

140600 |

|

1.2. |

Поправки |

право собственности |

право собственности |

право собственности |

право собственности |

право собственности |

|

|

|

на объем прав |

|

|

|

|

|

|

|

|

Корректировка |

% |

0 |

0 |

0 |

0 |

0 |

|

|

Цена скорректированная |

|

144400 |

149150 |

147250 |

147250 |

140600 |

|

1.3. |

Поправки |

Типичные |

Типичные |

Типичные |

Типичные |

Типичные |

Типичные |

|

|

на условие продажи |

|

|

|

|

|

|

|

|

Корректировка |

% |

0 |

0 |

0 |

0 |

0 |

|

|

Цена скорректированная |

|

144400 |

149150 |

147250 |

147250 |

140600 |

|

1.4. |

Дата действия цены |

дек.15 |

дек.15 |

дек.15 |

дек.15 |

дек.15 |

дек.15 |

|

|

Корректирующий индекс |

К |

1 |

1 |

1 |

1 |

1 |

|

|

Цена скорректированная |

|

144400 |

149150 |

147250 |

147250 |

140600 |

|

2 |

Поправки на техническую сопоставимость |

|

|||||

|

02.1 |

Расчетный эксплуатационный износ, % |

35,4 |

35,25 |

36,95 |

36,65 |

36,95 |

36,95 |

|

|

Корректировка |

К |

1,00 |

1,04 |

1,04 |

1,04 |

1,04 |

|

|

Цена скорректированная |

|

143788 |

155681 |

152450 |

153697 |

146756 |

|

2.2. |

Мощность двигателя |

1.6 МТ |

1.6 МТ |

1.6 МТ |

1.6 МТ |

1.6 МТ |

1.6 МТ |

|

|

Корректировка |

% |

0 |

0 |

0 |

0 |

0 |

|

|

Цена скорректированная |

|

143788 |

155681 |

152450 |

153697 |

146756 |

|

2.3. |

КПП |

МТ |

МТ |

МТ |

МТ |

МТ |

МТ |

|

|

Корректировка |

% |

0 |

0 |

0 |

0 |

0 |

|

|

Цена скорректированная |

|

143788 |

155681 |

152450 |

153697 |

146756 |

|

3 |

Весовые коэффициенты |

|

|||||

|

3.1. |

│(C1i-C2i)/C1i│ |

К |

0,05 |

0,01 |

0,02 |

0,01 |

0,01 |

|

3.2. |

∑│(C1i-C2i)/C1i│ |

К |

0,10 |

||||

|

3.3. |

xi |

К |

1,77 |

11,39 |

5,82 |

11,39 |

11,39 |

|

3.4. |

∑xi |

К |

41,75 |

||||

|

3.3. |

Весовые коэффициентыByдi, % |

|

0,04 |

0,27 |

0,14 |

0,27 |

0,27 |

|

|

Итоговая стоимость ТС, руб. |

151 751р. |

|||||

Итоговое заключение по сравнительному подходу

Таким образом, рыночная стоимость транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по состоянию на 21.12.2015 г., полученная на основе сравнительного подхода, составляет:

751(Сто пятьдесят одна тысяча семьсот пятьдесят

один) рубль без учета НДС

.2 РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ЗАТРАТНЫМ ПОДХОДОМ

Принципом, на котором основывается затратный подход к оценке, является принцип замещения. Он гласит, что осведомленный покупатель никогда не заплатит за какой-либо объект больше том сумму, которую нужно будет потратить на воспроизводство (замещение) объекта, аналогичного по своим потребительским характеристикам оцениваемому.

Основные шаги при применении затратного подхода к определению стоимости:

Определение восстановительной стоимости (стоимости замещения / воспроизводства без учета износа).

Определение величины накопленного износа.

Уменьшение восстановительной стоимости на величину накопленного износа.

Определение сопутствующих затрат.

Расчет рыночной стоимости.

При определении восстановительной стоимости в затратном подходе определяется стоимость воспроизводства или стоимость замещения (без учета износа).

Под стоимостью воспроизводства без учета износа оцениваемого объекта понимается либо стоимость воспроизведения в современных условиях и в текущих ценах точно такого же объекта (его полной копии), либо стоимость приобретения (в текущих ценах) объекта, полностью идентичного данному по конструктивным, функциональным, эксплуатационным и другим характеристикам.

Под стоимостью замещения без учета износа оцениваемого объекта понимается стоимость приобретения (в текущих ценах) на свободном, открытом и конкурентном рынке аналогичного нового объекта, максимально близкого к рассматриваемому по всем функциональным, конструктивным и эксплуатационным характеристикам, существенным с точки зрения его настоящего использования.

Граница между стоимостью воспроизводства объекта и стоимостью его замещения всегда условна. Выбор, какую из двух стоимостей принять для определения стоимости оцениваемого объекта, делается исходя из возможностей того или иного метода расчета в каждой конкретной ситуации.

В зависимости от характеристик оцениваемого объекта и объема исходной информации о нем применяют различные методы определения затрат на его воспроизводство (замещение), то есть различные методы затратного подхода.

Методы затратного подхода можно разделить на две группы:

Методы основанные на способах прямого определения затрат, к ним относятся:

поэлементный расчет затрат;

метод анализа и индексации имеющихся калькуляций.

Методы основанные на способах косвенного определения затрат, к ним относятся:

метод замещения или аналого-параметрический метод;

индексный метод (по трендам изменения цен);

метод статистического моделирования стоимости;

метод удельных ценовых показателей.

В данном случае, учитывая, что оценщику удалось

найти ценовую информацию на полные аналоги оцениваемого имущества, для расчета

восстановительной стоимости был использован метод замещения. Остальные методы

не применялись в связи с большой трудоемкостью в поиске информации и

необходимости привлечения большего числа специалистов. В частности, метод

восстановления не применялся по причине того, что он может привести к искажению

стоимости автотранспортного средства, так как оцениваемый объект является

серийным.

![]()

Согласно методике "Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методические рекомендации для судебных экспертов"

(утв. Минюстом России) стоимость объекта оценки в рамках затратного подхода определяется по следующему алгоритму:

) В затратном подходе исходной ценой для

дальнейших расчетов (полной восстановительной стоимостью) АМТС является цена

нового АМТС - ![]() .

.

![]() определяется на

основании сложившихся в регионе цен на новые АМТС. Цены на новые АМТС могут

быть предоставлены организациями, реализующими новые АМТС, а также получены из

периодических изданий. Полная восстановительная стоимость в общем случае

включает в себя отпускную цену производителя АМТС (себестоимость изготовления,

прибыль), расходы на транспортировку, предпродажную подготовку, дилерскую

надбавку, т.е. все расходы на производство АМТС и его продажу через розничную

сеть.

определяется на

основании сложившихся в регионе цен на новые АМТС. Цены на новые АМТС могут

быть предоставлены организациями, реализующими новые АМТС, а также получены из

периодических изданий. Полная восстановительная стоимость в общем случае

включает в себя отпускную цену производителя АМТС (себестоимость изготовления,

прибыль), расходы на транспортировку, предпродажную подготовку, дилерскую

надбавку, т.е. все расходы на производство АМТС и его продажу через розничную

сеть.

Стоимость нового ТС определялась по данным

интернет-ресурсаauto.yandex.ru [7].

|

Розничная

цена на дату оценки нового ТС LadaKalina II двигатель мощностью 1.6 АТ по

данным интернет ресурса #"878304.files/image013.gif"> снижается

после его продажи. Снижение цены нового АМТС

= 394 800Х [1 - 10/100] = 355 320 руб.

) Цена АМТС

Расчет эксплуатационного износа АТС Эксплуатационный износ легковых автомобилей и

мотоциклов

где П - общий пробег (фактический или расчетный) с даты выпуска (после капитального ремонта) до момента, на который определяется износ, тыс. км, с точностью до 0,1;

Д - период времени с даты выпуска (после капитального ремонта) до момента, на который определяется износ, лет, с точностью до 0,1. Усредненные значения показателей Иэ= 0,3х78+1,5*8= 35,4%

Расчет итоговой величины рыночной стоимости АТС, рассчитанной затратным подходом Расчетное значение рыночной стоимости АТС,

рассчитанной затратным подходом, на дату оценки с учетом НДС равно:

Итоговое заключение по затратному подходу Таким образом, рыночная стоимость транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по состоянию на 21.12.2015 г., полученная на основе затратного подхода, составляет: 536 (Двести двадцать девять тысяч пятьсот тридцать шесть) рублей без учета НДС Согласование результатов расчетов различными подходами Окончательное, итоговое суждение о стоимости объекта оценки выносится на основе анализа полученных ориентиров стоимости оцениваемого имущества, полученных в рамках классических подходов к оценке. Для согласования результатов необходимо определить вес, в соответствии с которыми отдельные, ранее полученные ориентиры, сформируют итоговую рыночную стоимость имущества. Для определения весов различных подходов используем шесть приведенных ниже критериев, которыми будем описывать те или иные преимущества или недостатки примененного метода расчета с учетом особенностей настоящей оценки. Для расчета весов использованных методов проделаем следующие вычисления: построим матрицу (таблицу) факторов, присвоив каждому подходу три вида баллов в соответствии с шестью критериями; найдем сумму баллов каждого подхода; найдем сумму баллов всех используемых подходов; по отношению суммы баллов данного подхода к сумме баллов всех использованных подходов найдем расчетный вес подхода в процентах; Максимальный балл - 100. На основе округленных весов рассчитаем

согласованную стоимость оцениваемого имущества путем умножения полученного с

помощью данного подхода ориентира стоимости на округленный вес подхода,

рассчитанный в целях согласования стоимостей.

Таблица 3 - Расчет весов использованных методов

Таким образом, рыночная стоимостьтранспортного

средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый,

рассчитанная в соответствии с оценочными методиками и подходами на дату оценки,

округленно составляет:

Срын = 151 751×0,6+229536×0,4

= 182

864 (Сто восемьдесят две тысячи восемьсот шестьдесят четыре) рубля

6. ЗАКЛЮЧЕНИЕ ОБ ИТОГОВОЙ ВЕЛИЧИНЕ РЫНОЧНОЙ

СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Рыночная стоимость транспортного средства ВАЗ 1119, 2007г.в., г/н Т535ВС/12RUS, цвет темно сине-фиолетовый, по состоянию на 21 декабря 2015 г. составляет: 864 (Сто восемьдесят две тысячи восемьсот шестьдесят четыре) рубля рыночный стоимость транспортный

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

|