Материал: Оценка конкурентных позиций с помощью карт стратегических групп

Оценка конкурентных позиций с помощью карт стратегических групп

КОНТРОЛЬНАЯ РАБОТА №1

Тема: «Оценка

конкурентных позиций с помощью карт стратегических групп»

Содержание

стратегический конкуренция табачный

1. Составить карту стратегических групп для отрасли (по варианту: производство табачных изделий на территории РФ)

2. Построить 3 графика с основными характеристиками

3. Произвести сравнительный анализ графиков

4. Произвести оценку конкурентных позиций

Список

литературы

1.Составить карту стратегических групп для отрасли (по варианту: производство табачных изделий на территории РФ)

Одним из новейших и наилучших методов определения конкурентной позиции соперничающих компаний является метод составления карты стратегических групп.

Этот аналитический инструмент полезен в случае, когда в отрасли присутствуют несколько определенных групп конкурентов, каждая из которых занимает отличную от других позицию на рынке и имеет индивидуальный подход к покупателям.

Стратегическая группа состоит из соперничающих фирм с одинаковым подходом к конкуренции и одинаковым положением на рынке. Фирмы, принадлежащие одной стратегической группе, имеют следующие родственные признаки: сравнимая номенклатура продукции, одинаковые каналы распределения товаров, схожая степень вертикальной интеграции, аналогичные услуги, предоставляемые покупателям и техническая помощь, практически одинаковое качество продукции в расчете на родственные типы и потребности покупателей, использование средств массовой информации в рекламных целях, зависимость от идентичных технических подходов, а также одинаковые цены продукции.

Отрасль может состоять только из одной стратегической группы, когда все

продавцы реализуют на рынке одинаковые стратегии. Противоположной считается

отрасль, в которой количество стратегических групп равно количеству

конкурирующих фирм, у каждой из которых имеется собственный подход к

конкуренции и отличная от других конкурентная позиция на рынке.

2. Построить 3 графика с основными характеристиками

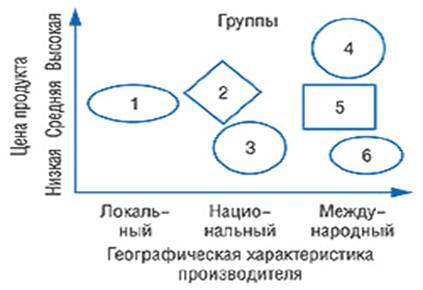

Рис.

1. Карта стратегических групп конкурентов: цена продукта - географическая

характеристика производителя.

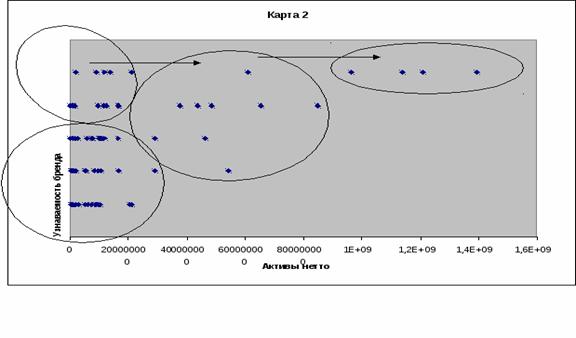

Рис.

2. Карта стратегических групп конкурентов: активы - узнаваемость бренда.

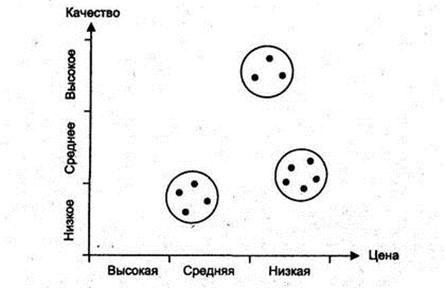

Рис.

3. Карта стратегических групп конкурентов: качество-цена.

3. Произвести сравнительный анализ графиков

Ежегодно в России потребляется 280-290 млрд шт. табачных изделий, ежегодный рост объема потребления составляет 2-3% в натуральном и более чем 10% в стоимостном выражении. По расчетам информационно-аналитической службы Ассоциации "Грандтабак", в 2010 г. емкость российского рынка сигарет может сократиться до 260-270 млрд шт., это связано с сокращением сегмента дешевой низкокачественной продукции за счет роста потребления более дорогих облегченных сигарет.

В то же время экспорт в страны дальнего зарубежья пока невозможен из-за слишком высоких ввозных пошлин. По официальным данным, объем экспорта по итогам 2001 г. составил 3,2 млрд шт. или около 1% от объема производства.

Табачная отрасль России включает в себя 30 крупных фабрик,

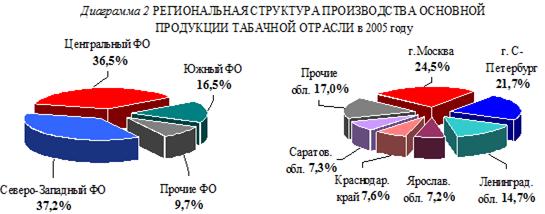

География производства табачных изделий продолжает сокращаться,

соответственно, региональная концентрация усиливается. Производство табачных

изделий осуществляется в шести (из 7) федеральных округах РФ (Таблица 2 Приложения). Если в 2000 году

производство папирос и сигарет осуществлялось в 29 субъектах РФ, то в 2005 году

география производства сократилась до 24 субъектов РФ, но только в 20 из них

производство стабильно.

Рисунок 1. Региональная структура производства основной продукции

табачной отрасли

По данным официальной статистики, в 2004 году на территории России

действовали 80 производителей табачных изделий (в 2000 году - 107). Суммарные

производственные мощности табачных предприятий оцениваются в более чем 470

млрд. сигарет в год. Однако по данным ассоциации «Гранд Табак» в 2005 году на

российском рынке сохранили свое присутствие лишь 57 табачных фабрик.

Действительно крупными можно считать не больше десяти.

4. Произвести оценку конкурентных позиций

Рисунок

2. Производство табачных изделий в России, млрд. шт.

Основным фактором значительного увеличения объемов производства в табачной промышленности в последние годы стали крупные иностранные инвестиции в отрасль, которые за последние 10 лет составили более 2,5 млрд долл. Помимо реконструкции имеющихся производств, иностранные инвесторы построили в России несколько новых табачных фабрик, оборудованных для выпуска пользующейся спросом импортозамещаемой продукции. Вследствие этого в последние годы произошло существенное снижение импорта табачных изделий в РФ.

По мнению специалистов, в 2002 г. ожидается некоторое снижение объема производства табачных изделий в России. Между тем табачные фабрики пока не идут на сокращение производства, что означает для них снижение прибыли. Так, за 1-ое полугодие 2002 г. было произведено 177 млрд шт. сигарет, что на 2,5% больше, чем за аналогичный период 2001 г.

О существовании в России серьезной проблемы перепроизводства табачных изделий свидетельствуют, в частности, рост товарных остатков на складах производителей.

Так, согласно данным МНС, по состоянию на 1 января 2001 г. у компаний было 3,2 млрд шт. нераспроданных запасов, а к 1 января 2002 г. они выросли до 16,4 млрд шт.производящих около 90% продукции, и около 50 производств малого и среднего бизнеса. 20% продукции выпускается на трех фабриках с российским капиталом - «Донской табак», «Балканская звезда» (Ярославль) и «Нево-Табак» (С.-Петербург), которые сумели провести реконструкцию производства.

В отрасли также работают небольшие региональные предприятия с производственной мощностью от 2 до 7 млрд сигарет в год. На 30-35 небольших производственных линиях выпускаются местные и лицензионные марки сигарет, потребление которых приходится на региональные рынки.

Доля крупнейших производителей табачной продукции в общероссийском

производстве, %

Рисунок 3. Доля крупнейших производителей сигарет в общероссийском

производстве.

Список литературы

1. Носова С.С. Эконом. теория: Учебник для вузов. - М., Издательство - торговая корпорация «Дашков и Ко», 2013.

. Курс экономической теории /Под общей ред. проф. Чепурина М.Н.:Киров, 2011.

. Электронный ресурс:

http://www.pandia.ru/text/77/323/45239.php