Материал: Оценка эффективности инвестиционного проекта

Многие социальные показатели не имеют стоимостной оценки. В таких случаях обычно используют экспертные оценки или опросы (работников, населения). Оценки выставляются по балльной системе. Проблему определения социальной эффективности отчасти решают принятые нормы и стандарты в социальной сфере. Проект можно считать эффективным, если он соответствует этим стандартам или даже превосходит их. Сложность заключается во временном лаге между первоначальной оценкой и запуском продукта в производства: стандарты должны быть разработаны на момент выхода продукта, то есть в соответствии с будущими условиями.

Особо значимым социальным эффектом можно считать увеличение числа рабочих мест. Кроме того, новое производство может улучшить снабжение жителей то или иного региона необходимыми им продуктами, что уменьшит социальную напряженность.

Кроме того, проект может иметь культурную значимость, отвечать государственным планам по повышению уровня образования населения, способствовать продвижению каких-либо значимых идей и т.д.

Реализация проекта может привести и к негативным последствиям. Особенно остро стоит проблема экологии, так как большинство производств загрязняет окружающую среду. Подобные показатели следует учитывать «со знаком минус»: чем меньше воздействие производства на экологию, тем больше эффективность проекта.

При оценке эффективности желательно рассматривать как можно больше сфер общественной жизни. При этом оценивать следует не только саму продукцию, но и систему производства в целом.

§3. Оценка затрат в рамках определения эффективности проекта

Одним из ключевых показателей, используемых для расчета эффективности любого инвестиционного проекта, являются совокупные затраты. В расчет затрат следует включать все расходы, прямо или косвенно связанные с осуществлением проекта: производственные, управленческие, расходы на рекламу, сбыт, сервис и т.д. Чем тщательнее проведен анализ расходов, тем меньше степень риска.

Оценка ранее осуществленных затрат на основные средства и земельные участки производится по альтернативным издержкам использования, то есть по тем выгодам, которые могли бы быть получены при ином использовании этих ресурсов. [1]

Одним из способов определения производственных затрат является

экспоненциальная оценка издержек. Этот метод основывается на данных по

аналогичным производствам за прошлый период. Предполагается, что затраты на

оборудование (C) соотносятся так же, как размеры

предприятий (S). Для более точной оценки

используется экспоненциальный коэффициент n:

Экспоненциальные коэффициенты определяются экспериментальным путем для различных отраслей производства. Во многих случаях они варьируются в пределах 0,6 - 0,7. [5, с.270]

Помимо соотношения размеров, необходимо учитывать инфляцию, ведь исходные данные берутся по прошлому периоду, а оценка подразумевает прогноз на будущий период.

Но даже при учете инфляции очевидно, насколько неточной может оказаться подобная оценка. Она исходит из равных условий осуществления проектов, однако это случается крайне редко, поэтому сопоставление может быть лишь весьма приблизительным. Аналогию можно проводить только с предприятиями, расположенными в том же регионе, однако и это не сможет нивелировать изменения окружающей среды.

Факторный метод определения затрат предполагает, что вначале оцениваются непосредственные затраты на оборудование, а затем по сумме определенных коэффициентов подсчитываются расходы на вспомогательные работы (монтаж оборудования и т.д.) Расходы на монтаж, к примеру, могут составлять от одного до двадцати четырех процентов. Данный метод более точен, однако имеет достаточно узкий круг применения: он не позволяет оценить стоимость самого оборудования. Факторный метод можно применять лишь в сочетании с каким-либо другим методом.

Наиболее

реалистичные показатели дает детальная оценка всех компонентов оборудования,

которое предполагается использовать для создания и коммерциализации продукции.

Однако и в этом случае степень неопределенности велика, поэтому необходимо

учитывать в затратах резервные отчисления. [5, с.270-272]

Глава 3. Основные методы оценки эффективности инвестиционных проектов

§1. Статические методы оценки эффективности

Статические методы используются для приближенной оценки и применяются в основном на ранних стадиях экспертизы.

1. Метод суммарной прибыли

Метод суммарной прибыли позволяет определить прибыльность проекта для его

участников. Прибыль рассчитывается как разность совокупных затрат и совокупных

результатов:

, где:

, где:

- результаты проекта, полученные за t-ый период времени

Зt - совокупность затрат, совершенных за этот период

m - число периодов, на которые разбивается жизненный цикл продукта

Суммарную прибыль можно рассчитывать как для конкретного участника (с учетом соответствующих статей расходов и доходов), так и для всего проекта в целом. К примеру, для инвестора результаты проекта включают дивиденды, а для кредитора - платежи по выданному кредиту.

Еще один статический показатель эффективности представляет собой среднюю

арифметическую величину прибыли:

, где

, где

Т - общая продолжительность жизненного цикла продукта (инвестиционный период).

Среднегодовая прибыль также может быть рассчитана для любого из участников проекта или для проекта в целом.

Проект считается привлекательным для инвесторов, если показатели прибыли положительны, то есть результаты превосходят затраты. [11]

3. Статический метод рентабельности инвестиций

Показатель рентабельности инвестиций отражает степень прибыльности

проекта. Это позволяет потенциальному инвестору сравнивать его с другими

проектами, в которые можно вложить средства в ближайшей перспективе. Поэтому

данной показатель более значим для инвесторов, чем абсолютная величина прибыли.

, где

, где

П - совокупная чистая прибыль

I - совокупные инвестиции

Статические методы дают лишь приблизительное представление об эффективности осуществления проекта. Они не учитывают временной лаг, не делают коррекцию на инфляцию и т.д. Ограничиться этими методами можно лишь в том случае, если оценка делается на короткий период времени. Однако, при учете быстрых темпов инфляции, даже в этом случае рекомендуется использовать динамические показатели.

§2. Динамические методы оценки эффективности

Динамические методы основаны на дисконтировании денежных потоков, то есть на процедуре приведения разнесенных во времени показателей к одному моменту (обычно к начальному году). Таким образом, в случае динамических величин мы сравниваем более близкие по сути показатели, приведенные к единым временным рамкам. Дисконтирование в какой-то степени нивелирует временную разницу, хотя и не может полностью исключить ее. Норма дисконта (ставка дисконтирования) обычно равняется сумме банковской ставки, уровня инфляции и уровня риска проекта. [17]

До 1960 года динамические методы применялись довольно редко, однако сейчас используются значительно чаще, чем статические. Так, опрос, проведенный Гитманом и Форрестером, показал, что уже в 1976г. 67,6% компаний, участвовавших в опросе, отдавали предпочтение именно этим методам. Развитию динамических методов способствовало и появление компьютеров, существенно облегчившее расчеты. [6, с.92]

1. Метод чистого дисконтированного дохода

Метод чистого дисконтированного дохода (или чистой текущей стоимости)

основан на расчете показателя NPV - Net Present Value (ЧДД). Этот показатель определяется как сумма

денежных потоков, которые приведены к одному базисному году, то есть

дисконтированы по принятой для оценки проекта ставке дисконтирования, за вычетом

инвестиций:

![]() , где

, где

- денежный поток в t-м периоде

I - величина начальных инвестиций

r - принятая ставка дисконтирования

Чистая текущая стоимость позволяет увидеть, что выиграет инвестор, вложив деньги в данный проект, по сравнению с альтернативным способом вложения. [7, 30]

Проект считается эффективным, если показатель NPV положителен. Это означает, что затраты на осуществление проекта полностью окупаются и приносят прибыль. При этом, в отличие от статического метода суммарной прибыли, затраты и результаты рассчитываются для одного и того же периода. [9, с.101]

При сравнении альтернативных проектов обычно выбирается тот проект, у которого чистая дисконтированная стоимость выше, так как это означает большую прибыль.

Данный метод имеет и другую сферу применения: он используется для оценки ценных бумаг и лицензий с аннуитетными (регулярными и фиксированными) платежами.

2. Метод индекса доходности

Индекс доходности - это отношение дисконтированных денежных потоков и

объема начальных инвестиций:

Для того чтобы проект был привлекателен для инвестора, индекс доходности должен быть больше единицы. [8, с.102]

3. Метод внутренней нормы рентабельности

Для оценки эффективности проекта можно использовать внутреннюю норму

рентабельности проекта IRR. В

Методических рекомендациях также приводятся следующие названия: внутренняя

норма доходности, ВНД, внутренняя норма дисконта. [1] IRR представляет собой такую норму рентабельности, при

которой дисконтированная стоимость денежных потоков равна стоимости начальных

инвестиций: [19]

![]() , где

, где

- приток денежных средств в течение периода t (поступления)

COFt - отток денежных средств в течение периода t (платежи)

Внутренняя рентабельность проекта показывает, с каким темпом возрастает капитал, инвестированный в данный проект. Также этот коэффициент определяет, при какой максимальной ставке ссудного процента кредитование будет безубыточным.

При оценке полученную ставку внутренней рентабельности сравнивают с минимальной нормой рентабельности, запланированной для проекта. Если IRR превосходит эту норму, проект считается эффективным.

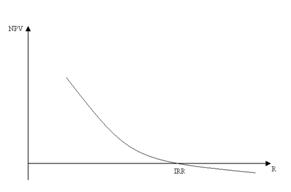

Показатель IRR можно

рассчитать и графическим способом. Для этого строится график значений NPV при различных ставках

дисконтирования. Значение IRR

определяется на пересечении этого графика с осью абсцисс:

Иногда коэффициент IRR может принимать несколько значений. В таком случае необходимо решить, на какое именно из этих значений следует ориентироваться при оценке проекта. К сожалению, до сих пор не выявлен способ выбора наиболее экономически выгодного варианта. Однако существует методика, с помощью которой можно устранить многозначность в анализе. Для этого должны выполняться следующие условия:

· вначале денежного потока идет платеж (серия платежей), а затем серия поступлений

· сумма поступлений больше суммы платежей [8, с.103]

Если данные условия не выполняются, то оценка с помощью IRR носит вероятностный характер и не может рассматриваться как основной метод определения эффективности проекта.

4. Метод ликвидности

Метод ликвидности позволяет определить период окупаемости инвестиций. С

учетом ставки дисконтирования этот период (Tок) выводится из формулы:

![]()

Чем меньше период окупаемости, тем меньше риски для инвестора, и, соответственно, тем привлекательнее проект. Если период окупаемости оказывается выше инвестиционного периода, то проект неприбылен, и не имеет смысла инвестировать в него средства.

§3. Сравнительный анализ методов оценки эффективности

Таб. 1

|

Методы оценки |

Преимущества |

Недостатки |

|

Статические методы |

Статические методы оценки просты в использовании, расчеты производятся достаточно быстро. |

Статические показатели весьма неточны, так как основаны на сопоставлении данных, разнесенных во времени, и, соответственно, формирующихся в разных условиях. Они не учитывают изменение покупательской способности денег и т.д. |

|

1. Метод суммарной прибыли |

Суммарная прибыль выражается абсолютной величиной. |

Показатель суммарной прибыли не позволяет определить зависимость результата от сделанных капиталовложений. |

|

2. Метод среднегодовой прибыли |

Усредненный показатель дает представление о прибыли за один расчетный период. |

Показатель среднегодовой прибыли не позволяет определить зависимость результата от сделанных капиталовложений. |

|

3. Метод рентабельности |

Показатели рентабельности позволяют инвестору сопоставить эффективность различных проектов и выбрать наиболее выгодный из них. |

Показатель рентабельности не отражает абсолютную величину прибыли. |

|

Динамические методы |

Динамические методы оценки более адекватно отражают реальную ситуацию: учитывают инфляцию, изменение процентной ставки и т.д. |

Оценка с помощью динамических показателей более трудоемка и требует более тщательных расчетов. |

|

Методы оценки |

Преимущества |

Недостатки |

|

1.Метод чистой текущей стоимости |

Коэффициент чистой текущей стоимости показывает, какую именно прибыль получит инвестор в результате осуществления проекта. |

Коэффициент чистой текущей стоимости не позволяет определить зависимость результата от сделанных капиталовложений. |

|

2.Индекс доходности |

Индекс доходности не отражает абсолютную величину прибыли. |

|

|

3. Метод рентабельности |

Внутренняя рентабельность проекта показывает темп роста капитала, инвестированного в данный проект. Также этот коэффициент определяет, при какой максимальной ставке ссудного процента кредитование будет безубыточным. |

Нет рациональных способов выбора в случае множества значений показателя внутренней рентабельности. |

|

4. Метод ликвидности |

Период окупаемости инвестиций позволяет определить, с какого момента проект начнет приносить чистый доход. |

Период окупаемости не отражает конкретные результаты проекта. |

Таким образом, ни один из приведенных выше показателей не позволяет узнать всю ту информацию о проекте, которая может интересовать его участников. К примеру, показатель NPV показывает размер прибыли, но не отражает сроки окупаемости проекта. Поэтому при определении эффективности проекта следует применять ряд различных показателей.

§4. Порядок оценки эффективности проекта

Как уже было сказано выше, не существует способа точного прогноза эффективности проекта. Поэтому для достижения наиболее точной оценки следует использовать совокупность показателей. На основе вышеуказанных данных можно предложить следующий порядок оценки инвестиционного проекта на начальном этапе:

1. Оценка общественной эффективности:

· проверка на соответствие социальным стандартам и нормативам

· балльная оценка показателей общественной эффективности, не имеющих стоимостного выражения и принятых стандартов

· стоимостная оценка социальных, культурных, оборонных и прочих результатов проекта.

Если на данном этапе проект оказывается неэффективным, осуществлять его не рекомендуется.

. Оценка коммерческой эффективности

a. первоначальная оценка с помощью статических методов

b. оценка с помощью динамических методов

· расчет индекса доходности

· расчет показателя внутренней рентабельности (в случае единственного значения): определение темпа роста капитала и величины ссудного процента

· расчет величины чистой дисконтированной прибыли

· определение временных рамок осуществления проекта и периода его окупаемости

В случае если проект недостаточно выгоден с коммерческой точки зрения, но обладает высокой общественной эффективностью, возможно привлечение дополнительных источников финансирования (субсидии из государственного бюджета и т.д.)

В дальнейшем оценка проводится по завершении каждого из выделенных

периодов жизненного цикла продукта.

Заключение

На сегодняшний день не существует единого метода, который позволил бы дать точную оценку любому инвестиционному проекту. В каждом случае необходимо рассматривать множество частных нюансов, но даже при таком детальном подходе не удается с достаточной степенью точности спрогнозировать результаты проекта. Тем не менее, определен ряд принципов, делающих оценку более качественной.

Эффективность проекта определяется путем сравнения целей, затрат и полученных результатов. Проект считается эффективным, если результаты превосходят затраты и соответствуют целям всех участников.

Различают экономическую, социальную и другие виды эффективности. Кроме того, эффективность рассчитывается как для участников проекта, так и для общества в целом. Она может выражаться как в стоимостных, так и в иных показателях.

Для достижения наиболее точного результата оценку следует проводить по завершении каждой стадии проекта. Необходимо также учитывать в оценке все стороны деятельности компании.