Материал: Оценка эффективности деятельности службы экономической безопасности предприятия и перспективы ее развития

Оценка эффективности деятельности службы экономической безопасности предприятия и перспективы ее развития

Тема : «Оценка эффективности деятельности службы

экономической безопасности предприятия и перспективы ее развития».

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………………….…….…..3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЙ…………………………………….………..5

1.1 Понятия и определения экономической безопасности предприятий…...…..5

1.2 Управление рисками в экономической безопасности предприятий………..8

1.3 Система обеспечения экономической безопасности предприятий………14

ГЛАВА2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ООО «Здоровье03» ……………...…………….………..……..18

2.1 Организационно-экономическая характеристика ООО «Здоровье03»............18

2.2 Анализ и оценка эффективности экономической безопасности ООО «Здоровье03» ………………………………………………………………………...23

2.3SWOTанализ ООО «Здоровье03» ……………………………………………..38

ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ООО «Здоровье03» ……….…...................................................43

3.1 Угрозы экономической безопасности организации………………………...43

3.2 Комплекс мер для совершенствования экономической безопасности…….45

ЗАКЛЮЧЕНИЕ………………………………………………………………........58

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ………………………...………60

ПРИЛОЖЕНИЯ…………………………………………………………………...63

ВВЕДЕНИЕ

Все существующие предприятия и организации подвержены многочисленным внутренним и внешним угрозам, что приводит к негативным последствиям. Обеспечение экономической безопасности является одним из приоритетных направлений развития предприятия.

Актуальность темы исследования обусловлена тем, что одним из важнейших условий увеличения устойчивости, эффективности и правильного функционирования предприятия, является усовершенствование управления с учетом факторов обеспечения экономической безопасности. С ростом экономической и налоговой преступности появляются новые виды преступлений. Для предотвращения экономических преступлений отмечается необходимость выявления рисков и угроз, а также внедрения современных методов прогнозирования, моделирования, моделирование инструментов обеспечения экономической безопасности.

Цель исследования выпускной квалификационной работы: Провести анализ эффективности функционирования экономической безопасности на предприятии и выявить перспективы развития.

Задачи исследования:

1) Рассмотреть теоретические основы экономической безопасности предприятий;

2) Ознакомиться с правовой базой для функционирования службы экономической безопасности предприятий;

3) Изучить организационно-экономическую характеристику ООО «ЗДОРОВЬЕ03»;

4) Провести анализ существующего уровня экономической безопасности организации и дать оценку ее эффективности;

5) Выявить угрозы экономической безопасности и меры их предотвращения;

6) Обозначить перспективы развития экономической безопасности организации;

Предметом выпускной квалификационной работы является: экономическая безопасность предприятия.

Объектом выпускной квалификационной работы является: ООО «Здоровье03»

Теоретической и методологической основой для выпускной квалифицированной работы, послужили труды отечественных и зарубежных экономистов:

Для обоснования выбранной темы, применялись методы наблюдения, анализа и моделирования.

Работа имеет традиционную структуру и состоит из

введения, теоретической главы, практической главы, заключения и списка

использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЙ

1.1 Понятия и определения экономической безопасности предприятий

Для того чтобы дать определение экономической безопасности предприятия, сначала разберем понятие «безопасность». В законе РФ «О безопасности»[1] рассматриваются следующие определения: «Безопасность -это состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз». «Угроза безопасности - это совокупность условий и факторов, создающих опасность жизненно важным интересам личности, общества и государства. Экономическая безопасность предприятия отражает отношение государства к предпринимательству»[2].

Существует два подхода к определению безопасности. Первый подход основывается на понятии угрозы и защищенности от них. Второй на управленческих или экономических понятиях таких как: эффективность, развитие, функционирование. Рассмотрим определение, сочетающее в себе элементы первого и второго подхода. Экономическая безопасность предприятия - это состояние хозяйственного субъекта, при котором действия предприятия и жизненно важные компоненты структуры характеризуются высокой степенью защищенности.

На данном этапе экономическая безопасность выражается двумя базовыми уровнями:

· на уровне государства –представляет собой комплексную систему обеспечения эффективного функционирования государственного образования, а также защищающая финансово-экономическую и политико-правовую сферы, которая гарантирует продовольственную достаточность, надежность и стабильность работы главных структур.

· на уровне предприятия - как соединённый структурный элемент работы хозяйствующего субъекта, цель которого защитить его активы и разные системы функционирования организации.

В разных источниках присутствуетмного мнений относительно понятия «экономическая безопасность предприятия». Из этого можно выделить следующие подходы к определению экономической безопасности предприятия:

· Ресурсно-функциональный подход здесь рассматривается экономическая безопасность предприятия как состояние, обеспечивающее эффективное применение ресурсов и потенциала компании. Это подход основывается на экономических понятиях достижения цели и функционирования предприятия.

· Борьба с экономическими преступлениями. Обычно обеспечение экономической безопасности предприятия приравнивают к борьбе и защите от экономических преступлений таких как: мошенничество, кражи, фальсификации.

Данные угрозы очень значимы и должны постоянно рассматриваться и учитываться. Существуют также более обширные понятия, которые рассматриваются с точки зрения состояния защищенности от внутренних и внешних угроз. Организация - в первую очередь это объект экономических отношений. Первом месте у владельца предприятия занимает результат деятельности предприятия, который основывается на достижение поставленной им цели, она как правило, носит экономический характер. Борьба с угрозами, обычно не является целью создания и владения организацией, а также ведения им экономической деятельности. Поскольку борьба с экономическими угрозами непосредственно затрагивает материальный интересы предпринимателя, то рассуждения об экономической целесообразности являются значимыми, так как ведение этой борьбы требует материализации расходов.

Основные факторы функционирования экономической безопасности предприятия:

· наличие конкурентных преимуществ. Суть данного фактора заключается в том, что наличие конкурентных преимуществ, определенных материальных, финансовых, кадровых, технико-технологических потенциалов и организационной структуры предприятия обеспечат определенный уровень экономической безопасности. Но наличие преимуществ и потенциала, без их грамотного использования и реализации, не обеспечат организацию экономическую безопасность;

· реализация и защита экономических интересов. Этот подход основан на реализации и защите экономических интересов предприятия. Сюда входит: защита предприятия, его кадрового и интеллектуального потенциала, информации, технологий, капитала и прибыли, которая обеспечивается системой мер специального правового, экономического, организационного, информационно-технического и социального характера.

Экономический успех организации напрямую зависитот управленческих решений, связанных спроблемамифинансовой, кредитной, правовой и кадровой безопасности.Важно при разрешении этих проблем соблюдать комплексный подход во всех сферах деятельности организации.В настоящее времяособую популярность приобретает многоплановая работа, связанная сподбором кадров и подготовкойсвоей команды. Наибольшую актуальность для отдела экономической безопасностиприобретаетсфера защиты интеллектуальной собственности организации. Предприятие заинтересовано в сохранении собственных разработок,инноваций, финансовых методов работы с клиентами и так далее.Зачастую структурные подразделения не способны определять и прогнозировать поведение сотрудников организации, из-за того, что направляют усилия на сбор информации о потенциальных угрозах.Менеджеры среднего уровня являются наиболее слабым звеном, подверженным воздействию конкурентов.В основном, на них приходится раскрытие конфиденциальнойинформации в пользу интересов конкурентов. Также невнимательность руководителей к микроклимату в коллективе и ошибки менеджмента по работе с кадрами приводят обидам и недопониманию. Обиженные сотрудникимогут нанести существенный ущербконкурентоспособности организации.

Суть экономической безопасности организации заключается:

· в обеспечении рационального использования ресурсов по нейтрализации угроз предпринимательству;

· в созданииусловий стабильной и эффективной работывсех подразделений;

· в минимизации экономических потерь и получении прибыли.

На рисунке 1 показаны факторы, которые влияют на экономическую безопасность предприятия.

Рисунок 1- Экономическая безопасность предприятия

Источник: Абрютина, М. С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М, 2016. – с 57

Система экономической безопасности реализуется в системе критериев и показателей. Критерий экономической безопасности - оценка состояния экономики с точки зрения важнейших процессов, отражающих сущность экономической безопасности.

1.2 Управление рисками в экономической безопасности предприятия

На сегодняшний день спектр угроз экономической безопасности велик. И для того что бы обеспечить безопасность по всем направлениям практически невозможно. Для успешного функционирования предприятия в сфере защиты активов и хозяйствующего субъекта необходимо выявить слабые стороны организации, которые подвержены высоким рискам. Возникновение рисков приводит к необходимости разработки конкретных методов и приемов их выявления. Каждаяорганизация работает в разных условиях конкурентной среды, они имеют разную внутреннюю среду и производственный потенциал. Поэтому у каждойорганизации возникают риски, присущие только определенной компании. Они могут быть связаны с производственной спецификой, финансовой, технологической и т.д. Важно заранее выявить возможные риски, вероятность их наступления и определить вероятный ущерб. Одинаковые риски также могут встречаться в разных областях деятельности. Поэтому при управлении рисками стоит учесть и выявить возможные области риска к обследуемойорганизации. Риски организации - это комплекс методов, приемов и мероприятий, позволяющих прогнозировать наступление рисков и принимать решения по предотвращению их.

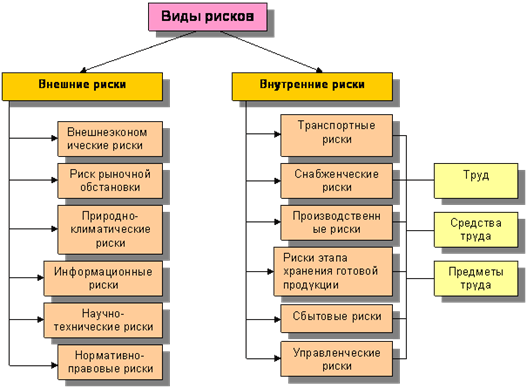

Рассмотрим виды рисков организации рисунок 2[3]

Рисунок 2-Виды рисков организации

Источник: Богомолов, В.А. Введение в специальность "Экономическая безопасность": Учебное пособие / В.А. Богомолов. - М.: ЮНИТИ, 2015. – с 67.

Под классификацией рисков подразумевается систематизация по разным критериям, объединяющая подмножества в одно понятие.

В классификации учитываются понятия, которые относятся к характеристике рисков таких как[4]:

· период образования;

· причины и явления, способствующие возникновению;

· метод подсчета;

· тип последствий;

· масштаб охвата.

По периоду возникновения риски делят на:

· перспективные;

· ретроспективные;

· текущие.

По характеру учета риски бывают[5]:

1. Внутренние, характеризуются возникновением внутри компании и исходят от руководства. А также зависят от показателей производительности, верной стратегии маркетинга и технической оснащенности.

2. Внешние, они не касаются производственного процесса и образованы в следствии экономических, политических, географических причин.

Связанные с последствиями риски подразделяют на:[6]

1. Спекулятивные. Как правило они становятся причиной потерь и добавочной прибыли из-за резких колебаний курсов валют, рыночной конъюнктуры и законодательства в сфере налогов.

2. Чистые. В основном их характерной особенностью являются обязательные производственные потери из-за войн, природных катаклизм и несчастных случаев.

По сфере образования риски делят на[7]:

1. Производственные, они связаны с неисполнением производственных обязательств, несоблюдением плана. Основными причинами возникновения могут послужить:

· понижение планируемых объемов выпуска;

· увеличение затрат;

· оплата завышенных сумм обязательных платежей;

· несоблюдение условий поставок;

· поломка оборудования.

2. Коммерческие. Они возникают при продаже товаров (услуг), изготовленных или приобретенных организацией.

Основными причинами служат:

· понижение размера реализации по конъюнктурным или иным причинам;

· рост стоимости закупа продукции;

· уменьшение товарной массы в обращении;

· увеличение издержек.

3. Финансовые, в основном зависят от возможности неисполнения компанией обязательств по причине:

· обесценивания портфеля инвестиций и колебания курсов валюты;

· несвоевременные выплаты заработной платы

4. Страховой или шанс образования страховой ситуации, оговоренной сделкой, по которой страховщик обязан оплатить возмещение.

Целью модели управления рисками является успешное функционирование организации в условиях риска. Что-бы достичь эту цель нужно решить ряд следующих задач:

· Выявить возможные риски;

· Снизить финансовые потери, связанные непосредственно с экономическими рисками.

Модель представляет собой последовательность действий, обеспечивающих сочетания рисков и выгод. Основой любой модели управления рисками является технология управления рисками. Она включает в себя следующие элементы, которые являются последовательно-выполняемыми[8]:

· установление рисков, то есть определение источников и типов рисков;

· определение рисков их анализ факторов и условий, которые влияют на вероятность наступления риска, размеры потерь и ущербов, а также нормативные уровни рисков;

· Поиск способов и выделение средств для уменьшения и удержания рисков;

· Мониторинг рисков, выявление допустимых уровней рисков и в дальнейшем стратегия борьбы с рисками;