Материал: Обґрунтування підходів щодо обліку та аудиту витрат операційної діяльності підприємства

Джерело: [2, с. 226]

На етапі виробничого циклу найчастіше використовуються такі системи:стандарт-костинг, директ-костинг та кайзер-костинг.

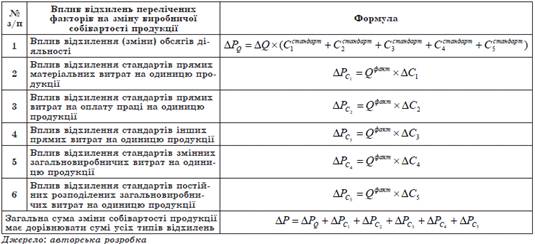

При використанні калькулювання «стандарт-костинг» на собівартість окремого виду продукції впливають такі фактори: обсяг виробництва продукції, прямі матеріальні витрати, прямі витрати на оплату праці; інші прямі витрати, змінні загальновиробничі витрати та постійні розподілені загальновиробничі витрати. На наш погляд, факторна модель аналізу собівартості окремого виду продукції (Р) на основі використання інформації, розкритої за системою калькулювання «стандарт-костинг», формалізована таким чином (формула 1):

Р = Я х (Сі + С2 + Сз + С4

+ Се) (1)

де Q - кількість виготовленої продукції, Сі - прямі матеріальні витрати на один виріб, С2 - прямі витрати на оплату праці на один виріб, С3 - інші прямі витрати на один виріб,

С4 - змінні загальновиробничі витрати на один виріб; Се - постійні розподілені загальновиробничі витрати на один виріб.

З використанням способу абсолютних

різниць схема розрахунку впливу відхилень перелічених факторів на зміну

виробничої собівартості продукції проілюстрована таким чином (таблиця 2).

Таблиця 2. Схема розрахунку впливу відхилень перелічених факторів на зміну виробничої собівартості продукції при застосуванні системи «стандарт-костинг»

Запропонована факторна модель аналізу собівартості окремого виду продукції на основі калькулювання «стандарт-костинг» забезпечує виявлення центрів, які допустили найбільші відхилення прямих виробничих витрат від встановлених стандартів та надає суттєву інформацію для прийняття управлінських рішень у сфері планування стандартів прямих витрат при складанні бюджетів виробничої собівартості за окремими видами продукції.

Застосування системи «абзорпшен-костинг» може підтверджувати вплив на собівартість окремого виду продукції факторів, а саме: прямих витрат, постійних розподілених загальновиробничих витрат та нерозподілених постійних загальновиробничих витрат. Оскільки нерозподілені постійні загальновиробничі витрати не відносяться на витрати періоду, а включаються у собівартість за видами продукції при застосуванні концепції калькулювання «абзорпшен-костинг», об’єктом аналізу стає повна собівартість, доречна інформація щодо якої уможливлює аналіз цінової еластичності попиту покупців та аналіз цінової пропозиції конкурентів в умовах коливання попиту за окремим видом продукції та забезпечує прийняття управлінських рішень у сфері ціноутворення та формування цінової політики щодо асортиментних позицій [2, с. 227].

Застосування калькулювання

«директ-костинг» дає змогу виокремити фактори впливу насобівартість окремого

виду продукції, зокрема такі: прямі витрати та змінні загальновиробничі

витрати. Це дає змогу визначити новий об’єкт аналізу - собівартість за змінними

витратами, що уможливлює проведення аналізу маржинальної рентабельності за

окремим видом продукції та прийняття управлінських рішень з питань асортименту

та формування асортиментної політики.

Висновки

Калькулювання життєвого циклу виробу

розширює межі традиційних підходів до управління витратами за рахунок

врахування витрат за весь термін існування продукції, визначити цільовий

прибуток. При цьому застосування в управлінському обліку концепції LCC

(life-cycle costing) дає змогу удосконалити методику внутрішнього аудиту витрат

операційної діяльності. Це все дає змогу створити механізм послідовного та

цілеспрямованого управління процесом створення цільової вартості продукту. На

наш погляд, подальшими розробками можуть бути: можливість поєднання даних

облікових моделей витрат, у зв’язку з тим, що кожна з них спрямована на

вирішення задачі оптимального управління витратами та результатами; розробка

моделі обліку після виробничих витрат (утилізація відходів та технологічного

оснащення).

Бібліографічний список

1. Levitt T Expoit the product life cycle / T Levitt // Harvard Business Review. Vol. 43. November-December 1965. Pp. 81-84.

2. Абрамова О.В. Облік витрат за стадіями життєвого циклу засобів індивідуального захисту / О.В. Абрамова // Актуальні проблеми економіки. науковий журнал. 2011. № 10. С. 225-228.

3. Аткинсон Э. Управленческий учет: [пер. с англ.] / Э. Аткинсон, Р Банкер, Р Каплан, М. Янг М.: Вильямс, 2005. 880 с.

4. Банасько Т.М. Побудова організаційної структури управління як передумова створення системи обліку витрат [Текст] / Т.М. Банасько // Формування ринкових відносин в Україні. 2013. № 9. С. 24-27.

5. Герасим П.М. Управлінський облік на підприємстві (методика ведення) [Текст]: монографія [Текст] / П.М. Герасим, І.Є. Давидович, П.Я. Хомич. Тернопіль: Економічна думка, 2013. 270 с.

6. Гільорме Т.В. Методологічні засади стратегічного аудиту персоналу підприємства / Т.В. Гільорме, О.Ю. Жежеленко // Науковий вісник Одеського національного економічного університету. 2015. Випуск № 5(225). С. 25-41.

7. Зосименко Т.І. Концептуально-методичні основи вітчизняного та іноземного досвіду управління витратами [Електронний ресурс] / Т.І. Зосименко. Режим доступу: http://www. nbuv.gov.ua/portal/natural/Vcndtu.

8. Рачинський А.П. Аудит персоналу як технологія забезпечення ефективності системи управління персоналом органів влади: навч.-метод. матеріали / А.П. Рачинський; уклад. Н.А. Коняшина. К., НАДУ. 2013. 36 с.

9. Скрипник М. Особливості методу калькулювання за стадіями життєвого циклу / М. Скрипник // Економічний аналіз. 2010. № 6. С. 334-337.