Материал: Налоговая политика предприятия

Налоговая политика предприятия

Введение

налоговый политика нагрузка

Одним из сильнейших рычагов, регулирующих экономические взаимоотношения товаропроизводителей с государством, является налоговая система. От прогрессивности этой системы, ее четкой направленности на поощрение предпринимательской деятельности в значительной мере зависят темпы экономического роста.

Эффективной может считаться только та налоговая политика, которая стимулирует накопление и инвестиции. Налоговая политика предприятия является эффективным инструментом минимизации налоговых обязательств в рамках действующего законодательства.

Оптимизация налогообложения должна осуществляться с учетом особенностей конкретного предприятия, сферы его деятельности и производственной структуры. Эффективное налогообложение невозможно без существования единой налоговой политики предприятия, которая ставит целью увеличение дохода и уменьшение затрат на налогообложение.

Налоговая политика является налоговой стратегией предприятия в области налогового планирования и на отдельных этапах ее деятельности. Политика предприятия в области налогообложения формируется лишь по конкретным направлениям налогового планирования, которые требуют создания наиболее эффективного управления для оптимизации налоговых выплат организации.

Комплекс налоговых мер способен оказать существенное влияние на экономическое поведение хозяйствующих субъектов, усиливать экономическую и инвестиционную активность, что свидетельствует об актуальности данной темы.

Цель курсовой работы - исследование налоговой политики ООО «Ремжилстрой». В соответствии с поставленной целью необходимо решить следующие задачи:

) определить сущность, содержание и роль налоговой политики в деятельности предприятия;

) дать методические рекомендации по формированию налоговой политики предприятия;

) дать организационно-экономическую характеристику ООО «Ремжилстрой»;

) провести анализ финансового состояния предприятия;

) дать оценку эффективности налоговой политики предприятия;

) разработать рекомендации по улучшению эффективности налоговой политики предприятия.

Для решения поставленных задач в курсовой работе использовались следующие методы исследования: теоретический анализ налоговой политики организаций, проведение классификаций и аналогий по видам налогов; экономико-статистические методы, методы расчета финансовых коэффициентов, прогнозирование развития налоговой политики организации.

Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, работы отечественных и зарубежных экономистов, таких как Бланк И.А., Басалаева Е.В., Горский И.В., Дадашев А.З., Кирина Л.С., Киселева И.А., Макарьева В.И., Щеглова Н.В., Вылкова Е.С., Юткина Т.Ф. и др. авторов, а также статистические материалы.

Курсовая работа состоит из введения, 2-х глав, заключения и приложений. В первой главе рассматриваются теоретические аспекты налоговой политики организации: понятие, цели, задачи и процесс формирования налоговой политики. Во второй главе анализируется налоговая политика ООО «Ремжилстрой», оценивается ее эффективность, и даются рекомендации по ее оптимизации.

Объектом исследования выступает ООО «Ремжилстрой». Предметом

исследования является налоговая политика организации.

1. Теоретико-методологические основы налоговой

политики предприятия

1.1 Понятие и содержание налоговой политики

Налоговый Кодекс Российской Федерации устанавливает обязанность налогоплательщика, начиная с 2002 г. вести налоговый учет. Под налоговым учетом понимается отражение в специальных документах - налоговых регистрах - подробной информации о состоянии и изменениях объекта налогообложения. Именно эти данные становятся впоследствии базой для исчисления налогов, что отражается в налоговых декларациях, представляемых в налоговую инспекцию по месту нахождения налогоплательщика или его обособленных подразделений.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

Налоги, являясь мощнейшим инструментом экономического регулирования и вторгаясь в сферу стратегических, тактических и оперативных решений, ставят руководителей предприятий перед необходимостью обладанием знаниями и организацией системы налогового менеджмента на предприятии.

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики [12].

Налоговая политика как специфическая область человеческой деятельности относится к категории надстройки. Между нею и экономическим базисом общества существует тесная взаимосвязь. С одной стороны, налоговая политика порождается экономическими отношениями; общество не свободно в выработке и проведении политики, последняя обусловлена экономикой. С другой стороны, возникая и развиваясь на основе экономического базиса, налоговая политика обладает определенной самостоятельностью: у нее специфические законы и логика развития. В силу этого она может оказывать обратное влияние на экономику, состояние финансов. Это влияние может быть различно: в одних случаях посредством проведения политических мероприятий создаются благоприятные условия для развития экономики, в других - оно тормозится.

Налоговый Кодекс РФ предъявляет определенные требования к объектам обложения и условиям исчисления налогов. Например, организация вправе сделать выбор между обычной схемой налогообложения и налогообложением при упрощенной системе ведения учета. Количество объектов налогообложения и условия исчисления налогов могут быть разными, как и формы налоговой и бухгалтерской отчетности. При этом следует иметь в виду отраслевые особенности отдельных организаций. Так, строительные организации, выполняющие, как правило, подрядные работы, имеют значительный оборот. Большие суммы выручки от реализации предопределяются общей сметной стоимостью строительства и обычно значительно превышают пороговые значения оборотов, при которых допускается ведение учета по упрощенной схеме.

Практически во всех случаях у налогоплательщика возникает необходимость выбора того или иного варианта налогообложения. Как следствие, возникает необходимость обосновать решение в пользу сделанного выбора и оформить его документально. Такое документальное закрепление выбранного варианта налогообложения фактически определяет налоговую политику организации и предопределяет существенную часть его учетной политики вообще.

Налоговая политика представляет собой форму реализации налоговой идеологии и налоговой стратегии предприятия в разрезе наиболее важных аспектов деятельности в области налогового планирования и на отдельных этапах ее осуществления. В отличие от налоговой стратегии в целом, налоговая политика формируется лишь по конкретным направлениям налогового планирования на предприятии, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этого процесса [26].

Формирование налоговой политики по отдельным аспектам налогового планирования может носить многоуровневый характер. Так, в рамках политики управления налоговыми отчислениями предприятия могут быть разработаны политика управления косвенными и прямыми налогами. В свою очередь, политика управления косвенными налогами может включать в качестве самостоятельных блоков политику управления отдельными их видами (налог на добавленную стоимость, акцизы и др.).

Таким образом, налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Применение данного подхода позволило выявить ряд специфических характеристик, которые определяют понятие налоговой политики:

. Наличие объекта, на которое направлено это воздействие - а именно: сферу общественных отношений, которая определяет вид проводимой политики.

. Наличие целей и задач, а также способов их практической реализации, составляющих содержание политики.

Необходимо отметить, что для налоговой политики объектом воздействия выступают налоговые отношения, возникающие между государством и налогоплательщиками в процессе установления и взимания налоговых платежей [31].

В зависимости от уровня разработки и реализации налоговой политики можно говорить о государственной политике, отраслевой политике, политике отдельных хозяйствующих субъектов.

При этом в процессе формирования налоговой политики происходит решение многопараметрической задачи, призванной учесть все многообразие целей и задач, стоящих перед субъектом политики в заданных условиях налогообложения.

Налоговая политика, являясь составной частью финансовой политики организации, призвана обеспечивать гармоничную увязку результатов деятельности организации с решением общегосударственных задач. Налоговая политика реализует распределительную функцию финансов, регулируя распределение денежных доходов организаций и физических лиц между ними, с одной стороны, и государством, с другой. На уровне организации разработка методов и приемов оптимизации налоговых платежей при соблюдении налогового законодательства составляет главную задачу корпоративного налогового менеджмента.

Целью корпоративного налогового менеджмента является, таким образом, минимизация расходов, связанных с налоговыми платежами организации и ее финансовыми результатами.

Для реализации своей цели налоговый менеджмент участвует в разработке учетной политики, поскольку именно на основе данных бухгалтерского и налогового учета формируется отчетность организации перед налоговыми органами.

Налоговая политика представляет собой составную часть общей политики управления капиталом предприятия, заключающуюся в выборе наиболее эффективного варианта уплаты налогов при альтернативных направлениях хозяйственной деятельности и связанных с ней операций. В отдельных случаях разработанная предприятием налоговая политика сама может быть критерием корректировки отдельных направлений такой деятельности предприятия. [22].

Общая схема функциональной структуры налоговой политики на

предприятии представлена на рис. 1.1.

Рисунок 1.1. Общая схема функциональной структуры налоговой

политики на предприятии (ЦО - центр ответственности)

Основная цель налоговой политики организации - оптимизация всех расходов, связанных с уплатой налогов, - как непосредственно сумм налогов, так и косвенных затрат (заполнение и подача деклараций и т.п.) [11]. По мнению автора Н.В. Щегловой [29], целью налоговой политики может являться максимизация прибыли при минимизации издержек, в которые входят налоговые платежи. Следует обратить внимание, что налоговая минимизация - это максимальное снижение всех налогов, а налоговая оптимизация - это процесс, связанный с достижением определенных пропорций всех аспектов деятельности хозяйствующего субъекта в целом, осуществляемых им сделок и проектов.

Формирование эффективной налоговой политики предприятия должно базироваться на следующих основных принципах: [29].

. Строгое соблюдение действующего налогового законодательства.

. Соотнесение задачи минимизации налоговых платежей с целями общей политики управления экономической устойчивостью предприятия.

. Поиск и использование наиболее эффективных хозяйственных решений, обеспечивающих минимизацию базы налогообложения в процессе хозяйственной деятельности.

. Оперативный учет изменений в действующей налоговой системе.

. Плановое определение сумм предстоящих налоговых платежей.

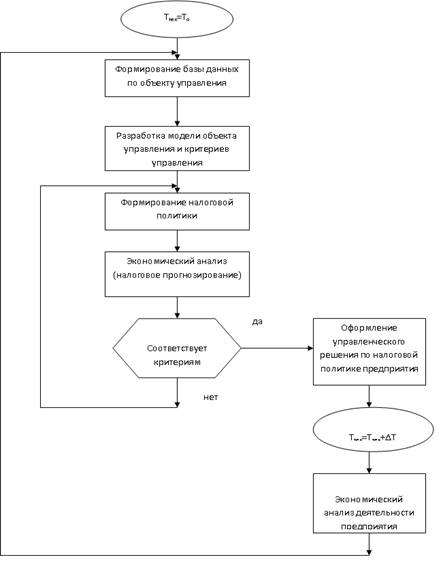

Налоговая политика сочетает в себе черты правового, экономического, политического и организационного механизма управления, наиболее важным из которых являются организационный и экономический механизм. Организационно-экономический механизм формирования налоговой политики на предприятии позволяет комплексно решать проблемы налогового планирования и экономического анализа деятельности предприятия с позиций системы управления (рис. 1.2.).

Необходимо отметить о значимости государственной налоговой политики при формировании налоговой политики предприятия.

Государственная налоговая политика является важнейшим внешним фактором, оказывающим влияние на формирование налоговой политики предприятия. Характер государственной налоговой политики определятся пониманием роли и места государства в развитии страны, существующим в каждой стране в тот или иной момент времени. История развития большинства стран с рыночной экономикой свидетельствует о чередовании периодов преобладания рыночного конкурентного механизма с периодами усиления государственного регулирования экономики.

В российской экономике, где эффективность управления

государственной собственностью чрезвычайно низка, а другие источники

формирования доходной части бюджета не могут обеспечить сколько-нибудь значимый

приток финансовых ресурсов в казну, налоговые платежи остаются основным

источником покрытия государственных расходов. Из общей величины доходов

федерального бюджета в 2010-2013 гг. на налоговые доходы приходится около 90%

[4].

Рисунок 1.2. Общая схема организационно-экономического механизма

формирования налоговой политики на предприятии [7] (То, Ттек - начальная и

текущая даты; ∆Т - временной интервал)

Большая значимость налоговых поступлений в формировании государственных доходов определяет роль и место налоговой политики государства в рамках государственной экономической политики в целом.

Основные направления налоговой политики Российской Федерации на 2016 г. и на плановый период 2017 и 2018 гг. подготовлены с целью составления проекта федерального бюджета на очередной финансовый год и двухлетний плановый период. Материалы Основных направлений налоговой политики необходимо учитывать как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Основные направления налоговой политики не являются нормативным правовым актом, однако этот документ представляет собой основание для подготовки федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах и внесения их в Правительство Российской Федерации [3].

Помимо решения задач в области бюджетного планирования, Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес-ориентиры с учетом предполагаемых изменений в налоговой сфере на трехлетний период. Это повышает определенность условий ведения экономической деятельности на территории Российской Федерации.

В течение очередного трехлетнего периода приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Такого рода предложения не будут вноситься Правительством Российской Федерации в Государственную Думу, а также не будут поддерживаться в тех случаях, когда они будут поступать от других субъектов права законодательной инициативы. Фактический мораторий на увеличение налоговой нагрузки в 2015 г., а также в ближайшие три года должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно Правительство Российской Федерации планирует дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования.