Материал: Механизм формирования инвестиционной прибыли предприятия. Оценка инвестиционного проекта

Механизм формирования инвестиционной прибыли предприятия. Оценка инвестиционного проекта

Содержание

1. Механизм формирования инвестиционной прибыли предприятия

. Оценка инвестиционного проекта: цели, критерии, методы

. Задача

. Тест

Список использованной литературы

. Механизм формирования

инвестиционной прибыли предприятия

Как и во всей сфере предпринимательской деятельности инвестиционная прибыль является одним из основных побудительных мотивов инвестиций и источником формирования инвестиционного чистого денежного потока. Вместе с тем инвестиционной деятельности предприятия присуща своя особая модель формирования прибыли, определяющая широкий диапазон колебаний ее уровня на вложенный капитал. Элементы, формирующие эту модель и определяющие уровень инвестиционной прибыли, довольно многочисленны.

Рассмотрим лишь основные из них:

. Минимальная норма прибыли на капитал

. Продолжительность инвестиционного процесса

. Темп инфляции

. Минимальная норма прибыли на капитал является той изначальной точкой, которая определяет минимальный уровень инвестиционной прибыли предприятия.

Являясь побудительным мотивом инвестиционной деятельности, норма прибыли на капитал формирует потребность в осуществлении инвестиций или объем спроса на них.

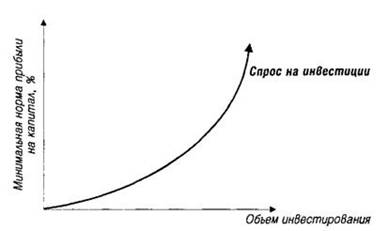

Чем выше граница минимальной нормы прибыли на

инвестированный капитал, тем выше при прочих равных условиях объем спроса на

инвестиции. Кривая объема спроса на инвестиции в зависимости от минимальной

нормы прибыли на капитал графически представлена на рис. 1.

Рисунок 1. Кривая объема спроса на инвестиции в

зависимости от минимальной нормы прибыли на капитал

Что же определяет уровень минимальной нормы прибыли на капитал? Прежде всего это показатель, который должен быть очищен от инфляции, т.е. отражать реальную сумму инвестиционной прибыли на вложенные инвестором средства. Кроме того, это показатель, который должен складываться в условиях высокой ликвидности инвестиций, т.е. обеспечения при необходимости быстрого изъятия инвестором вложенных средств[5].

Наконец, это показатель, который минимизирует риск потери капитала инвестором в процессе осуществления инвестиционной деятельности. Тот минимальный уровень прибыли, который побуждает инвестора к осуществлению инвестиционной деятельности при соблюдении вышеперечисленных условий, и будет характеризовать минимальную норму прибыли на инвестируемый капитал. В наибольшей степени эти условия обеспечивает ставка депозитного процента на вклады до востребования (которые могут быть изъяты инвестором в любое время), предлагаемая наиболее надежными (в соответствии с рейтингом) коммерческими банками.

Эта ставка формирует минимальный уровень ссудного процента на денежном рынке.

. Продолжительность инвестиционного процесса определяет уровень инвестиционной прибыли с учетом концепции оценки стоимости денег во времени.

Чем выше период инвестиционного процесса, а соответственно и разрыв между инвестиционными затратами и получением инвестиционной прибыли, тем выше при прочих равных условиях должна быть сумма возвратного денежного потока (прежде всего прибыли) на вложенный капитал (при его наращении по ставке процента, равной минимальной норме прибыли на капитал)[7].

Естественно, что чем выше размер минимальной нормы прибыли на капитал (т.е. ставка процента, используемая при его наращении), тем большую сумму прибыли в пределах одинакового периода инвестирования вправе ожидать инвестор.

. Темп инфляции оказывает существенное

корректирующее воздействие на уровень инвестиционной прибыли. Поэтому

номинальный размер минимальной нормы прибыли на капитал или номинальный размер

ставки процента, по которой осуществляется наращение суммы вложенного капитала,

должны корректироваться с учетом ожидаемого (или сложившегося) темпа инфляции.

Такая корректировка осуществляется по следующей формуле:

Реальная ставка процента (минимальной нормы

прибыли на капитал) = Номинальная ставка процента (минимальной нормы прибыли на

капитал) - Темп инфляции, выраженный десятичной дробью.

При определении реальной суммы инвестиционной прибыли в процессе наращения вложенного капитала по реальной ставке процента, мы сталкиваемся с тремя ситуациями:

. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

. Реальное инвестирование находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности.

. Реальные инвестиции обеспечивают, как правило,

более высокий уровень рентабельности в сравнении с финансовыми инвестициями.

Эта способность генерировать бoльшую

норму прибыли является одним из побудительных мотивов к предпринимательской

деятельности в реальном секторе экономики.

2. Оценка инвестиционного проекта:

цели, критерии, методы

Инвестиционный проект как законченная разработка может быть использован автономно или в сочетании с другими проектами. Принципиальные отличия инвестиционного проекта от открытия или изобретения - его полезная функция и социальная или экономическая значимость. Открытие или изобретение приобретают эти качества, только если они становятся основой инвестиционного проекта[5].

Создание и реализация

инвестиционного проекта. Весь его цикл состоит из трех стадий (логически

завершенной части, после которой принимается решение о продолжении проекта) -

прединвестиционный, инвестиционный и эксплуатационный, которые в свою очередь,

подразделяются на ряд этапов.

Таблица 1

|

Стадии |

Этапы |

|

Прединвестиционная |

формирование инвестиционной идеи (замысла); исследование инвестиционных возможностей; технико-экономическое обоснование (ТЭО) |

|

Инвестиционная |

аренда или приобретение и отвод земельного участка; подготовка контрактной документации и заключение контрактов; инженерно-техническое проектирование; строительно-монтажные работы, включая пусконаладочные; обучение кадров |

|

Эксплуатационная |

эксплуатация объекта; мониторинг финансово-экономических показателей |

Формирование инвестиционного замысла (идеи) предусматривает:

выбор и предварительное обоснование замысла

инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация которого предусмотрена намечаемым проектом

проверку необходимости выполнения сертификационных требований

предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми приоритетами

предварительный отбор предприятия, организации, способной реализовать проект

подготовку информационного меморандума реципиента - субъект инвестиций - предприятие, организация, использующие инвестиции.

Предпроектное исследование инвестиционных возможностей включает:

предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги);

подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

оценку предполагаемого объекта инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

подготовку исходно-разрешительной документации;

подготовку предварительных оценок по разделам ТЭО проекта, в частности, оценки эффективности проекта;

утверждение результатов обоснованности инвестиционных возможностей;

подготовка контрактной документации на проектно-изыскательские работы;

подготовка инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ПТЭО или ТЭО проекта).

Технико-экономическое обоснование (ТЭО) проекта включает в себя:

проведение полномасштабного маркетингового исследования (спроса и предложения, сенментации рынка, цены, эластичности спроса, основных конкурентов, маркетинговой стратегии программы удержания продукции на рынке);

подготовку программы выпуска продукции;

подготовку пояснительной записки, включающей в себя данные предварительной обоснованности инвестиционных возможностей;

подготовку исходно-разрешительной документации;

разработку технических решений;

градостроительные, архитектурно-планировочные: и строительные решения;

мероприятия по охране окружающей природной среды и гражданской обороне;

описание системы уставного управления предприятием, организации труда рабочих и специалистов;

сметно-финансовую документацию;

оценку рисков, связанных с осуществлением проекта;

планирование сроков осуществления проекта;

формулирование условий прекращения реализации проекта.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений.

Общая логика анализа с использованием формализованных критериев в принципе достаточно очевидна - необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: а) основанные на дисконтированных оценках; б) основанные на учетных оценках.

К первой группе относятся критерии: чистый приведенный эффект (Net Present Value, NPV); индекс рентабельности инвестиций (Profitability Index, PI); внутренняя норма прибыли (Internal Rate of Return, IRR); модифицированная внутренняя норма прибыли (Modified Internal Rate of Return); дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP). Ко второй группе относятся критерии: срок окупаемости инвестиции (Payback Period, PP); коэффициент эффективности инвестиции (Accounting Rate of Return, ARR). Рассмотрим ключевые идеи, лежащие в основе методов оценки инвестиционных проектов, использующих данные критерии[14].

Метод расчета чистого приведенного эффекта

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что

инвестиция (IC) будет генерировать в течение n лет годовые доходы

в размере Р1, Р2, ..., Рn. Общая накопленная величина

дисконтированных доходов (PV) и чистый приведенный эффект (NPV)

соответственно рассчитываются по формулам:

PV = ∑ (Pk / (1+r)k) (1)

NPV = ∑ (Pk /

(1+r)k) - IC (2)

Очевидно, что если:

NPV>0, то проект следует принять;

NPV<0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Если проект предполагает не

разовую инвестицию, а последовательное инвестирование финансовых ресурсов в

течение m лет, то формула для расчета NPV модифицируется

следующим образом:

NPV = ∑

(Pk / (1+r)k) - ∑ (IC j / (1+i)j),

(3)

где i - прогнозируемый средний уровень инфляции (k=1,..., n; j=1,..., m).

Метод расчета индекса рентабельности инвестиции.

Этот метод является по сути следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле

PI = ∑ (Pk /

(1+r)k) / IC (4)

Очевидно, что если

PI>1, то проект следует принять;

PI<1, то проект следует отвергнуть;

PI=1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Метод расчета внутренней нормы прибыли инвестиции

Под внутренней нормой прибыли инвестиции (IRR - синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен 0:

= r, при

котором NPV = f(r) = 0

Иными словами, если обозначить IC = Сfo, то IRR находится из уравнения:

∑ (СFk / (1 +

IRR)k) = 0, где k=0,..., n. (5)

Метод определения срока окупаемости инвестиции

Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом.

Общая формула расчета

показателя РР имеет вид:

РР = min n,

при котором ∑ Pk >=IC, где k=1,...,n. (6)