Материал: Маркетинговые исследования рынка медицинского оборудования

Маркетинговые исследования рынка медицинского оборудования

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

НОУ ВПО САМАРСКИЙ МЕДИЦИНСКИЙ ИНСТИТУТ "РЕАВИЗ"

КАФЕДРА

ФАРМАЦИИ

КУРСОВАЯ РАБОТА

по дисциплине "Медицинское и фармацевтическое товароведение"

тема:

"Маркетинговые исследования рынка медицинского оборудования"

Самара 2011

Содержание

Введение

Раздел 1. Федеральная программа "Развитие медицинской и фармацевтической промышленности

.1 Основные тенденции развития рынка медицинского оборудования

.2 Цель и этапы реализации программы

Раздел 2. Система здравоохранения

.1 Рынок медицинской промышленности

.2 Факторы слабой конкурентоспособности медицинского оборудования

Раздел 3. Маркетинговые исследования рынка медицинского оборудования для гемодиализа

.1 Общие сведения в сфере деятельности гемодиализа

.2 Основные участники рынка

.3 Объемы импорта и определение товарных границ

.4 Взаимозаменяемость АИП и расходных материалов

Заключение

Выводы

Список литературы

Приложение

медицинский оборудование гемодиализ импорт

Введение

На сегодняшний день предприятия российской медицинской промышленности проигрывают на зарубежном и отечественном рынках конкуренцию зарубежным компаниям по уровню научно-технического развития, производственному потенциалу, объему и качеству номенклатуры продукции. В результате получаемая отечественными производителями оборудования и медицинской техники рыночная прибыль недостаточна для финансирования НИОКР с целью разработки высокодоходных инновационных продуктов (российские компании выделяют на исследования и разработки в среднем 1,5% собственных средств). При этом российские предприятия крайне ограничены в получении кредитных ресурсов у банковской системы в виду длительного (10 - 12 лет), наукоемкого и рискового цикла по разработке современного медицинского оборудования. Показатель прироста потребления населением Российской Федерации медицинской продукции ежегодно растет, но потребление медицинского оборудования и медицинской техники российского производства ежегодно сокращается на 1-2% в год. Потребление медицинского оборудования и медицинских изделий, произведенных в Российской Федерации, составляет не более 20% объема рынка в денежном выражении и не более 50% - в товарном. В сегменте высокотехнологичной медицинской техники почти 100% потребности в современном медицинском оборудовании покрывается за счет импорта. Это означает, что рыночный потенциал отечественной медицинской промышленности замещается импортным, что является абсолютно нетерпимым ни с точки зрения обеспечения национальной безопасности, ни с экономической точки зрения, так как российский рынок медицинского оборудования и медицинской техники представляет собой один из наиболее динамичных и быстрорастущих мировых рынков. По оценкам экспертов, объем рынка медицинской техники к 2020 году вырастет в три раза, составив более 300 млрд. рублей. (25)

Мировая практика развития таких наукоемких рыночных систем как фармацевтическая и медицинская промышленность показывает, что данные сегменты экономики не могут развиваться без активного вмешательства государства. Государство, с одной стороны, является активным участником рынка, с другой стороны, достаточно жестко его регулирует в виду социальной значимости. При этом в определенные периоды времени требуется активизация стимулирующей функции государства.

В настоящий момент в Российской Федерации сложилась ситуация, когда обеспечение национальной безопасности в сфере здравоохранения и здоровья нации требует государственного участия в решении ключевых проблем развития медицинской промышленности. По оценкам экспертов, если государство не запустит стимулирующий механизм целевой поддержки отраслей, ориентированный на массовые НИОКР с 3 - 5-летним горизонтом отдачи, а также формирующий результаты будущего 10 - 12-летнего периода, отечественные фармацевтическая и медицинская промышленность к 2020 г. перестанут существовать как производители лекарств и медицинской техники по полному циклу. (14)

Концепция федеральной целевой программы "Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу" (далее - Программа), разработана во исполнение п. 10 раздела 1 Протокола заседания Комиссии при Президенте Российской Федерации по модернизации и технологическому развитию экономики России от 31 августа 2009 г. № 3 и п. 4 Протокола совещания у Председателя Правительства Российской Федерации В.В. Путина в г. Зеленограде по вопросу о стратегии развития фармацевтической промышленности Российской Федерации от 9 октября 2009 г. № ВП-П12-45пр.(25)

Цель работы: маркетинговые исследования рынка медицинского оборудования, в общем , и медицинского оборудования для гемодиализа в частности.

В соответствии с целью были поставлены следующие задачи:

. Дать общие понятия о рынке медицинского оборудования

. Рассмотреть основных участников рынка

. Указать проблемы рынка медицинского оборудования

. Выяснить сложившиеся ситуации на рынке

. Рассмотреть решение правительства России по их устранению.

. В качестве примера взять медицинское оборудование расходные материалы для гемодиализа.

Сведения использованы на основании данных на 2010гг.

Раздел 1. Федеральная Программа "Развитие медицинской и

фармацевтической промышленности.

Список используемых сокращений

НИОКР - научно-исследовательские и опытно-конструкторские работы

МЗСР - министерство здравоохранения социального развития

ГД - гемодиализ

ОХПН - острая хроническая почечная недостаточность

АИП - аппарат "Искусственная почка"

ТХПН - терминальная хроническая почечная недостаточность

ЗПТ - заместительная почечная терапия

.1 Основные тенденции развития рынка медицинского оборудования

Медицинская промышленность России имеет 2 направления:

1. медико-техническая промышленность

2. фармацевтическая промышленность

Основной их продукцией являются товары для поддержания здоровья населения и развития отечественного здравоохранения. Медико-технический сектор занимает примерно 10% в общем объеме производства медицинской промышленности. Объем внутреннего рынка медицинских изделий начала XXI века составляет свыше 30 млрд рублей (по данным на 2009 год) (в США аналогичный показатель равен более 75 млрд долларов). Доля рынка медицинского оборудования в структуре российского медико-технического рынка составляет 12-15%. (27)

.Тенденции развития зарубежного рынка медицинской техники

Глобальный рынок медицинской техники

Объём мирового рынка медицинского оборудования и комплектующих составил

в 2010 году 245,6 млрд. долл. США (по данным Espicom). Среднегодовой темп роста

рынка, несмотря на общий спад в 2009-2010 годах, составил 5,3%. По прогнозам

Espicom, к 2015 году рынок достигнет объёма в 300 млрд. долл. США, при

среднегодовом темпе роста в 5,5%. Мировой рынок диагностического оборудования.

Источник: Global Data, Global Markets Direct. (27)

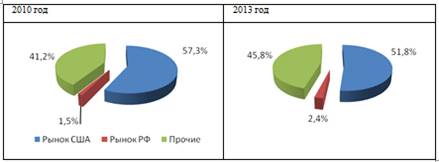

Мировой рынок оборудования для маммографической диагностики составил $832

млн в 2010 году с темпами роста 6.9%. Российский сегмент занимает в настоящее

время около 1,5% от данного рынка и растет значительно быстрее, до 20-25% в

год, в основном за счет государственной поддержки.

Прогноз распределения объёмов рынка оборудования для маммографической диагностики, %

Ожидается снижение доли развитых стран (США и Западная Европа) в объёме мирового рынка оборудования для маммографии с 73% в 2010 до 66% в 2013. Такое перераспределение долей и общий рост мирового рынка ожидаются за счёт активного развития здравоохранения в развивающихся странах востока и Азии, в основном, Индии и Китае. Рынок медицинской техники США

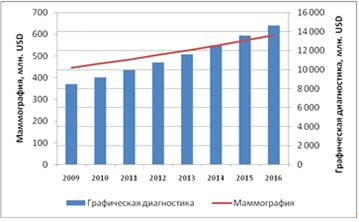

Объём рынка медицинского оборудования и комплектующих США в 2010 году, по

оценкам Espicom, составил 94,9 млрд. долл. США. Американский рынок медицинского

оборудования является самым большим в мире по объёму выручки, а по расходам

"per capita" является третьим (US$306). Более 30% рынка США

составляет импорт. Аналитики ожидают, что среднегодовой темп роста рынка на

горизонте до 2015 года составит около 2,8%. Таким образом, объём рынка вырастет

до 108 млрд. долл. США. Росту рынка США способствует расширение сети

независимых диагностических центров и больниц. Правительство активно поддерживает

внедрение высокотехнологичных разработок и средств автоматизации, например,

электронного хранения больничных записей. ( 28)

По оценкам BCC Research, рынок оборудования для графической диагностики

составил в 2007 году 7,8 млрд. долл. США и будет расти до 2012 года со

скоростью 8,1% в год [26]. По оценкам iData Research, рынок составил

9,7 млрд. долл. США в 2008 году и снизился до 8,5 млрд. долл. США в 2009 году.

По прогнозам аналитиков iDataResearch, рынок будет восстанавливаться начиная с

2010 года. По оценкам Research and Markets и GlobalData, объём рынка

маммографического оборудования составил в США в 2009 году около 450 млн. долл.

США и будет увеличиваться со среднегодовым темпом роста около 4,4%. [ 29] Рынок

медицинской техники ЕС. По оценке Espicom, 80% рынка европейских стран

приходятся на импорт оборудования, однако большая часть импорта - внутренняя

торговля между членами ЕС40. Рисунок 1. рынок медицинского

оборудования Европы. Источник: Espicom, Frost&Sullivan.

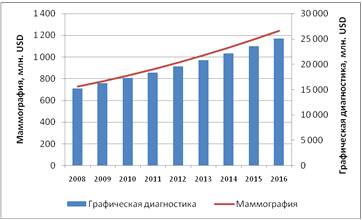

Объём европейского рынка медицинского оборудования и комплектующих

оценивается в размере 58,3 млрд. долл. США в 2008 году. Аналитики прогнозируют

рост рынка до 82,4 млрд. в 2013 году[26]. По данным

Frost&Sullivan, рынок оборудования для маммографии составил 219 млн. долл.

США в 2008 году и вырастет до 346 млн. долл. США в 2014.

.2 Цель Программы и этапы реализации Программы

Целью Программы является переход фармацевтической и медицинской промышленности на инновационную модель развития. Медицинское оборудование - широкий спектр изделий медицинской техники, предназначенных для обеспечения оптимальных условий больным и медицинскому персоналу при проведении лечебно-диагностических мероприятий, а также ухода за больными. (5)

Для улучшения российского рынка медицинской и фармацевтической промышленности была разработана программа по переходу на современную модель развития. Предполагается, что в результате реализации Программы к концу 2020 года отечественная медицинская промышленность будет развиваться в рамках единого научно-технологического, организационного, финансового, инвестиционного, производственного и маркетингового комплекса (системы), посредством которого идеи и технологии трансформируются в новые методы производства, продаж, а также в новые направления использования существующих инновационных продуктов для системы здравоохранения. Перспективный характер Программы определяется тем, что за ее пределами (после 2020 года) компании медицинской промышленности уже будут обладать значительным количеством разработанных и готовых к постановке на производство медицинского оборудования и медицинских изделий. Коммерциализация разработок после 2020 года позволит компаниям медицинской промышленности инвестировать в процесс разработки новых инновационных медицинских изделий собственные средства без участия государства. Тем самым в Российской Федерации будет запущен рыночный механизм расширенного инновационного воспроизводства в медицинской промышленности. Концепцией федеральной целевой программы "Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу" предусматривается три варианта ее реализации: инерционный, инвестиционный и инновационный. Оценкой преимуществ и рисков всех вариантов предпочтительным был выбран инновационный вариант реализации Программы, в рамках которого достижение цели Программы обеспечивается путем участия государства в стимулировании запуска полного инновационного цикла в медицинской промышленности с последующим нарастающим финансированием исследований и разработок за счет собственных средств предприятий данной отрасли. Инновационный вариант реализации Программы позволит не только модернизировать производственные мощности предприятий на базе организационных и технологических инноваций, но и стимулировать в Российской Федерации разработку и производство наукоемкой медицинской продукции, поднять уровень отечественной медицинской промышленности до мирового и успешно конкурировать с зарубежными производителями, как на внутреннем, так и на внешнем рынках. При этом значительный импульс к развитию в области медицинской промышленности получат российская прикладная наука, инженерия, образование. (2,4)

Этапы реализации Программы

Реализацию Программы в инновационном варианте предлагается осуществить в 2011-2020 годах в два этапа:этап - 2011-2015 годы;этап - 2016-2020 годы.

На первом этапе (2011-2015 годы) планируется преодолеть существующее научно-технологическое отставание отечественной медицинской промышленности от зарубежных аналогов; обеспечить импортозамещение в части производства необходимого системе здравоохранения в первоочередном порядке медицинского оборудования и изделий медицинского назначения.

Механизмы реализации всех мероприятий Программы построены на основе

государственно-частного партнерства, в котором заложены стимулы для

рационального сотрудничества частного бизнеса с государством в софинансировании

исследований, разработок и инновационного производства медицинского

оборудования и техники. Преимуществами данного вида государственно-частного

партнерства являются расширение круга инновационно - активных компаний, рост

экономической конкуренции, стимулирующей экономический рост, ценовая

стабилизация на потребительском рынке, оптимизация механизмов координации

исследований и разработок в медицинской промышленности. Также программными

мероприятиями предусматривается кооперация с зарубежными предприятиями,

научными и образовательными учреждениями, что положительно скажется на развитии

отечественной фармацевтической и медицинской промышленности.

Раздел 2. Система здравоохранения

.1 Рынок медицинской промышленности

Рынок медицинской промышленности в России по состоянию на 2010 год

составляет 96 млрд. рублей, что составляет 1,14% от общемирового рынка

медицинской промышленности. В настоящий момент система здравоохранения РФ

существенно отстает от уровня развитых стран по показателям расходов на

медицинские изделия. (19)

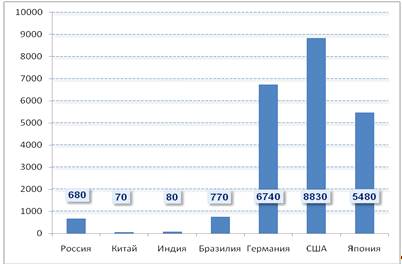

Сравнение расходов на душу населения (2010 год).

Требует существенного обновления материально-техническая база лечебных

учреждений. В особенности это отставание сильно в сегментах

высокотехнологичного оборудования.

Как следствие, значительная часть населения не получает необходимую помощь, что выражается в существенно более высоких показателях смертности, отраженные в официальной статистике МЗСР. Так, например, в США, где пятилетняя выживаемость обеспечивается 64% онкологических больных (в Российской Федерации - около 50%) у 70% этих, практически излеченных больных, злокачественные опухоли были выявлены на ранних стадиях болезни (данные РАМН).

Таким образом, в системе здравоохранения сформирован значительный спрос на широкий спектр оборудования и изделий медицинского назначения, который по мере проведения реформ будет реализовываться в конкретных заказах на современные изделия и технику.

Согласно концепции долгосрочного социально-экономического развития

Российской федерации доля расходов на здравоохранение будет неуклонно расти.

Однако указанной динамики может оказаться недостаточно для достижения уровня

обеспеченности сравнимого с показателями развитых стран. В любом случае, отечественный

рынок медицинской техники и изделий медицинского назначения, с учетом всех

предпосылок и государственной политики, ожидает существенный рост минимум в 3-6

раз в ближайшие 10 лет. (9)