Материал: Маркетинговые исследования как основа принятия управленческих решений

В рамках эксперимента можно изучить влияние одного или ограниченного количества факторов на изменения, но невозможно учесть все факторы, которых в реальной жизни большое количество. Поэтому результаты эксперимента обладают невысокой надежностью и больше подвержены всяческим смещениям.

3. Исследование рынка антивирусных программ

Данное маркетинговое исследование представляет собой анализ антивирусного рынка по России, в котором приводятся данные по объему продаж и долям рынка ведущих игроков за 2012 и 2013 годы, сравнение с 2011 годом, а также прогноз развития ситуации на 2014 год.

Приведенные в этом исследовании данные за 2011-2013 календарные годы были получены из различных источников, среди которых: официальные данные участников рынка, информация из открытых источников (СМИ), а также экспертные оценки аналитиков Anti-Malware.ru.

Все данные объемов продаж указаны в ценах для конечных пользователей, что дает суммы, несколько превышающие доходы компаний-производителей или их дистрибьюторов на территории России (то есть цифры объема продаж в ценах для конечного пользователя и данные реальных доходов производителей различаются на величину наценки в каналах продаж).

В анализе не учитывались возможные доходы от технологических продаж производителей. Например, когда те или иные антивирусные технологии продаются в составе сторонних продуктов.

Исследование представляет собой независимый анализ рынка антивирусного программного обеспечения в России по итогам 2012-2013 годов, который регулярно проводится информационно-аналитическим центром Anti-Malware.ru. В этот раз исследовании охватывает сразу два прошедших года, так как в силу различных причин в прошлом году подобный отчет не выходил.

Исследование подготовлено без участия кого-либо из производителей, их представителей на территории России (дистрибьюторов, реселлеров и пр.) или иных лиц, заинтересованных в умышленном искажении информации о ситуации на рынке. Приведенные здесь данные за 2011-2013 годы могут не совпадать с официальными данными участников антивирусного рынка, так как являются экспертной оценкой авторов.

Современная работа корпоративных и глобальных информационных сетей невозможна без регулярной и квалифицированной антивирусной поддержки. Современные антивирусные программы представляют собой многофункциональные продукты, сочетающие в себе как превентивные, профилактические средства, так и средства лечения вирусов и восстановления данных. Исходя из вышесказанного, целью исследования является, выяснить какое антивирусное программное обеспечение обладает наиболее высокой степенью защиты.

Объект исследования - современное антивирусное программное обеспечение.

Предмет исследования - анализ рынка современного антивирусного программного обеспечения в России.

Задачи:

Ø Изучить литературу по теме исследования.

Ø Описать программные продукты, используемые в России.

Ø Проанализировать причины использования того или другого вида антивируса.

Методы исследования:

Ø Анализ и синтез.

Ø Индукция и дедукция.

Ø Систематизация.

Ø Сравнение и обобщение.

Данная тема актуальна, так как компьютерные вирусы во всем мире наносят громадный ущерб, как большим компаниям, так и отдельным пользователям, на меры профилактики и защиты затрачиваются огромные денежные средства. Рядовые пользователи имеют возможность придерживаться мер безопасности и использовать антивирусное программное обеспечение.

Анализ объема продаж 2011-2013г

Суммарный объем рынка в 2012 году превысил отметку $270 млн., что на 24% больше показателя 2011 года. В 2013 году рынок продолжил расти практически в том же темпе, его объем увеличился еще на 23% и превысил $334 млн.

Еще несколько лет назад многим экспертам цифра в $300 млн. казалась астрономической. Считалось, что лучшие времена, с точки зрения роста, далеко позади, и что рынок не будет расти темпами более 10-15% в год. Но, как мы видим, послекризисное восстановление позволило вернуться к темпам роста свыше 20%.

Рост объема продаж в 2012 и 2013 году был отмечен во всех сегментах рынка, но наибольший рост был отмечен в ритейле (около 26%) и государственном секторе (около 28%). В случае ритейла, как мы видим, продажи не только не снижаются под давлением бесплатных антивирусных продуктов, но и показывают высокие послекризисные темпы роста (в 2011 году по нашей оценке рост в ритейле практически остановился).

Корпоративный сегмент рынка за два последних года вырос не столь сильно (около 18%). Это обусловлено тем, что данный сегмент был наиболее стабильным в кризисный 2011 год, и точек для бурного роста в последующие годы не определилось.

Сегмент малого и среднего бизнеса, по-прежнему, не демонстрирует должного роста, но содержит в себе большой потенциал на будущее.

По мнению большинства игроков в 2013 году стали заметны доходы от направления SaaS (Software as a Service), вложения в которое годами раньше начало приносить свои дивиденды. В данном сегменте наиболее активно проявили себя такие компании как «Доктор Веб», как первый производитель, предложивший услугу "антивирус по подписке" в России, Eset, «Лаборатория Касперского» и Agnitum.

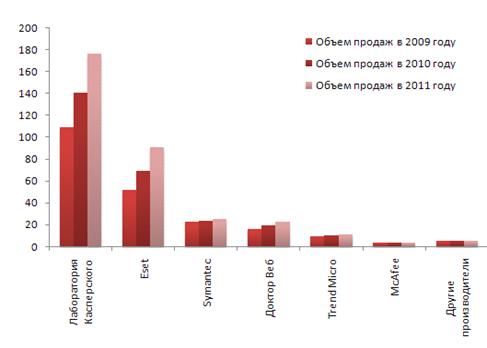

Ниже приведены данные по объемам продаж различных производителей на антивирусном рынке в России в 2011-2013 годах (в ценах для конечных пользователей) и их темпы роста.

Таблица 1: Объем продаж основных участников рынка антивирусной защиты в России за 2011-2013 годы

|

Производитель |

Объем продаж млн. долл., 2011 |

Объем продаж млн. долл., 2012 |

Объем продаж млн. долл., 2013 |

Рост 2012-2013 |

|

|

«Лаборатория Касперского» |

109,0 |

141,0 |

29,4% |

176,3 |

25,0% |

|

Eset |

52,0 |

69,0 |

32,7% |

90,5 |

31,2% |

|

Symantec* |

23,0 |

23,8 |

3,5% |

25,4 |

6,7% |

|

«Доктор Веб» |

16,5 |

19,2 |

16,4% |

22,5 |

17,2% |

|

Trend Micro |

9,8 |

10,3 |

5,1% |

11,0 |

6,5% |

|

McAfee |

3,4 |

3,3 |

-2,9% |

3,4 |

3,0% |

|

Другие производители |

5,0 |

5,2 |

4,0% |

5,6 |

7,7% |

|

Весь рынок |

218,7 |

271,8 |

24,3% |

334,6 |

23,1% |

Как видно из таблицы 1, очень удачным прошедшие два года оказались для лидеров российского рынка - «Лаборатории Касперского» и Eset. Объемы продаж этих компаний увеличился в 2012 году на 29% и 32%, а в 2013 году еще на 25% и 31%. Это значительно лучше, чем у остальных конкурентов.

Как было отмечено выше, одним из ключевых драйверов бурного послекризисного роста стал ритейл. Поэтому, не работающие в этом сегменте компании не могли по определению похвастаться серьезными цифрами роста. Кроме двух лидеров неплохо представлена в ритейле еще одна российская компания - «Доктор Веб», которая с учетом успехов в сегменте SaaS смогла показать хорошие темпы роста.

Рисунок 1: Объем продаж основных участников рынка антивирусной защиты в России за 2011-2013 годы

Зарубежные производители, делающие ставки на корпоративные продажи, - Symantec и Trend Micro - фактически остались на уровне 2011 года, показывая небольшой рост. Для этой группы принципиальным моментом является тот факт, что им удалось избежать падения продаж под давлением лидеров рынка.

Для игроков, имеющих небольшие доли рынка, 2012-2013 годы оказались не лучше предыдущих. По нашей оценке эта группа производителей не смогла нащупать значительные точки роста на российском рынке. Например, Panda Security пришлось и вовсе исключить из отдельного рассмотрения, так как ее доля рынка стала находиться в пределах погрешности измерений.

В категории «Другие производители» учитывались продажи таких компаний, как Panda Security, «Код Безопасности», Microsoft, Aladdin, Agnitum, Avast Software, BitDefender и других.

В качестве новшества в этом отчете мы решили впервые провести сегментирование объемов продаж основных участников рынка и определить, в каком из сегментов тот или иной производитель делает основные деньги.

К сожалению, в силу ограничений конфиденциальности мы не можем привести точные цифры продаж по каждому сегменту рынка. Взамен этого приведем «тепловую» карту рынка» (см. рисунок 2).

Таблица 2: Объем продаж основных участников рынка в 2012 и 2013 годах по сегментам рынка (тепловая карта рынка)

|

Производитель |

Домашние пользователи |

Малый и средний бизнес |

Крупный бизнес |

Госсектор |

||||

|

Лаборатория Касперского |

|

|

|

|

|

|

|

|

|

Symantec |

|

|

|

|

||||

|

Доктор Веб |

|

|

|

|

||||

|

Trend Micro |

|

|

|

|

||||

|

McAfee |

|

|

|

|

||||

|

Другие производители |

|

|

|

|

||||

|

Общий объем сегмента в 2012 году (в млн. долл.) |

126 |

38 |

72 |

34 |

||||

|

Общий объем сегмента в 2013 году (в млн. долл.) |

158 |

45 |

85 |

44 |

||||

|

Рост сегмента в 2013 году |

26% |

20% |

17% |

29% |

![]() - 90-й

перцентиль

- 90-й

перцентиль ![]() - 10-й перцентиль

- 10-й перцентиль

Рисунок 2: Распределение рынка по сегментам в 2013 году

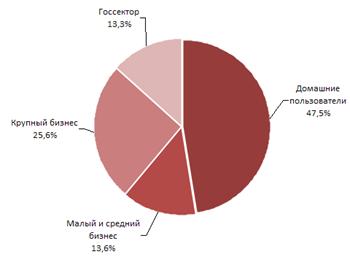

Как мы видим, наиболее «горячие» в денежном выражении сегменты домашних пользователей и крупного бизнеса. Сегмент малого и среднего бизнеса, и госсектор заметно отстают от них по объему.

В то же время, по нашей оценке, наибольший рост на 29% в 2013 году показал госсектор, что заметно выше среднерыночного показателя в 23%. Также быстрее рынка в целом вырос ритейл и связанный с ним сегмент домашних пользователей.

Стоит обратить внимание на различную рыночную специализацию у всех игроков рынка, это хорошо видно по нашей «тепловой карте». «Лаборатория Касперского», как лидер рынка, имеет достаточно сбалансированный портфель клиентов, но, все же, большую часть доходов компания получает за счёт персональных пользователей и крупного бизнеса. Кроме этого, почти доминирующим, в денежном выражении, является положение компании в госсекторе.

Компания Eset, как видно по «тепловой карте», основные продажи делает в сегменте домашних пользователе, малого и среднего бизнеса. Чуть меньше, но также достаточно много компания продает в корпоративном сегменте и госсекторе.

Продажи Symantec, Trend Micro и McAfee концентрируются в основном в корпоративном сегменте. У компании «Доктор Веб» - в сегменте персональных пользователей (включая SaaS) , в госсекторе и в меньшей степени в корпоративном сегменте.

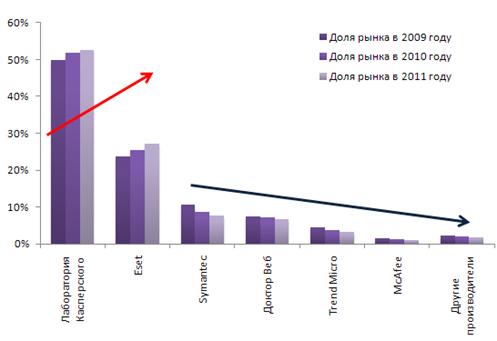

Доли рынка в 2012-2013 годах

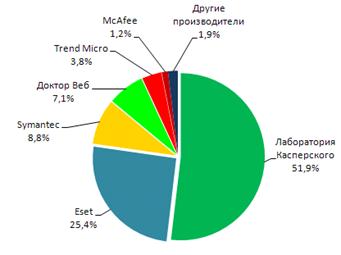

Для понимания расстановки сил на рынке удобнее оперировать не цифрами объема продаж, а долями рынка, которые занимают производители, и, соответственно, их изменениями по сравнению с предыдущим годом. Для этого данные из таблицы 1 необходимо пересчитать в проценты от общего объема рынка. Результаты вычислений представлены в таблице 3 и рисунке 3.

Таблица 3: Доли основных участников рынка антивирусной защиты в России в 2012-2013 годах

|

Производитель |

Доля рынка 2012 |

Доля рынка 2013 |

Изм. доли рынка 2012-2013 |

|||

|

Лаборатория Касперского |

51,9% |

52,7% |

0,8% |

|||

|

Eset |

25,4% |

27,0% |

1,7% |

|||

|

Symantec |

8,8% |

7,6% |

-1,2% |

7,1% |

6,7% |

-0,3% |

|

Trend Micro |

3,8% |

3,3% |

-0,5% |

|||

|

McAfee |

1,2% |

1,0% |

-0,2% |

|||

|

Другие производители |

1,9% |

1,7% |

-0,2% |

Рисунок 3: Доли основных участников рынка антивирусной защиты в России в 2012 году

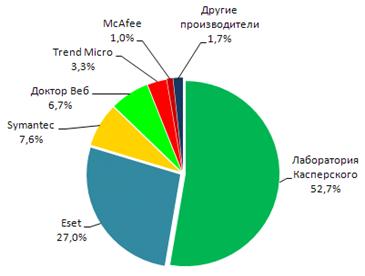

Рисунок 4: Доли основных участников рынка антивирусной защиты в России в 2013 году

Рисунок 5: Изменение долей рынка основных участников в 2012-2013 годах

Как мы видим из таблицы 3 и рисунков 4-5, в 2012-2013 годах на рынке значительных изменений не произошло.

Во-первых, наблюдаются разнонаправленые изменения долей рынка (см. рисунок 5). «Лаборатория Касперского» и Eset стабильно увеличивают долю, в то время как все остальные игроки долю рынка теряют.

Во-вторых, распалась тройка лидеров. До 2011 года включительно тройка лидеров укрепляла свои позиции по отношению к остальным игрокам. В 2011 году «Лаборатория Касперского», Eset и Symantec контролировали 84% рынка. Теперь же, за счет высокого роста, только «Лаборатория Касперского» и Eset контролируют без малого 80%, причем их доли значительно больше, чем у всех остальных игроков вместе взятых.

«Лаборатории Касперского» и Eset удалось увеличить свои доли рынка в 2012 году на 2,0% и 1,6%, а в 2013 году еще на 0,8% и 1,7% соответственно. При этом доля рынка «Лаборатории Касперского» в 2012 году впервые в истории преодолела барьер 50%, а в 2013 году достигла 52,7%. Компания традиционно сильна в ритейле, выпустила обновление персональной линейки продуктов, на базе новых технологий защиты, получивших название «гибридных». Также компания серьезно обновила корпоративную линейку продуктов, включая средства их администрирования. Традиционно на руку компании играл сильный бренд, российское происхождение и активный маркетинг. Важной точкой роста для компании стал корпоративный сегмент и госсектор, где довольно успешно удалось потеснить конкурентов.

Положение Eset также заметно укрепилось. В 2012 году доля компании выросла на 1,6%, а годом позже еще на 1,7%. В итоге доля Eset на антивирусном рынке России выросла до рекордных 27%. Столь положительная динамика, как и в случае «Лаборатории Касперского», базируется на развитой сети розничных продаж, росте отдачи от совместных проектов с ISP, а также достаточно неплохими продажами в корпоративном сегменте.

Для корпорации Symantec 2012 и 2013 годы на антивирусном рынке России, скорее, можно признать неудачными. В 2012 году компания пустила свои дела на антивирусном рынке на самотек, закрыла направление розничных продаж, сосредоточилась на других сегментах рынка ИБ (например, резервном копировании и восстановление данных, DLP). Таким образом, были потеряны реальные шансы на укрепление рыночных позиций. Несмотря на то, что продуктовая линейка компании является, пожалуй, лучшей в мире, парадоксальным образом это не приносит успеха компании в России. Стабильным спросом в России пользуются лишь корпоративные антивирусные продукты этого производителя, но только одного этого недостаточно для удержания лидерских позиций на рынке.