Материал: Маркетинговое ценообразование

· сумму отчислений в Белгосстрах по формуле:

Остр = ЗП х Сстр / 100 = 11,1 * 1 / 100 = 0,11 руб.,

где Остр - отчисления в Белгосстрах, руб.; Сстр - установленная законодательно ставка отчислений в Белгосстрах для предприятия.

· сумму прочих расходов:

Прасх = (СМ - ВО + ВМ + ЗП + Офсзн + Остр + Ам) х Ппр / (100

- Ппр) = (34 -0,5 + 4,2 + 11,1 + 3,77+0,11+10,4)*5/(100-5) = 3,32 руб.

где СМ- затраты на сырье и материалы, руб ;ВО - возвратные отходы, руб.; ВМ - затраты на вспомогательные материалы; Ам - амортизация, руб.; Ппр - процент распределения прочих расходов, % ;

Найдём полную себестоимость изделия:

Сед = СМ - ВО + ВМ + ЗП + Офсзн + Остр + Ам + Прасх = 34 -0,5

+ 4,2 + 11,1 + 3,77+0,11+10,4+3,32 = 66,4 руб.

По норме рентабельности, равной 18%, найдем сумму прибыли в цене на единицу изделия:

П = Р х Сед / 100 = 18 * 66,4 / 100 = 11,95 руб.,

где П - прибыль, руб.; Р- норматив рентабельности, %.

Так как изделие облагается акцизом и ставка акциза составляет 25% , найдем сумму акциза:

А = (Сед + П) х Са / (100 - Са) = (66,4+ 11,95)*25 / (100-25)

= 26,12 руб.,

где Са -ставка акциза, %

Тогда, отпускная цена без НДС предприятия-производителя будет равна:

Цотп = Сед + П + Ак = 66,4 + 11,95 + 26,12 = 104,47 руб.

Найдем сумму НДС:

НДС = Цотп х Сндс = 104,47 * 20% = 20,89 руб.

где Сндс - ставка налога на добавленную стоимость, %.

Отпускная цена с НДС составит:

Цотп.ндс = Цотп + НДС = 104,47 +20,89 = 125,36 руб.

Плановая калькуляция по расчету отпускной цены представлена в таблице

1.2.

|

Таблица 1.2 -Плановая калькуляция по расчету отпускной цены на продукт |

||||

|

№ пп |

Показатели |

Сумма, руб |

||

|

1 |

Сырье и материалы |

34 |

||

|

2 |

Возвратные отходы |

0,5 |

||

|

3 |

Вспомогательные материалы |

4,2 |

||

|

4 |

Заработная плата |

11,1 |

||

|

5 |

Отчисления в ФСЗН |

3,77 |

Отчисления в Белгосстрах |

0,11 |

|

7 |

Амортизация |

10,4 |

||

|

8 |

Прочие расходы |

3,32 |

||

|

9 |

Полная себестоимость |

66,4 |

||

|

10 |

Прибыль |

11,95 |

||

|

11 |

Акциз |

26,12 |

||

|

12 |

Отпускная цена |

104,47 |

||

|

13 |

НДС |

20,89 |

||

|

14 |

Отпускная цена с НДС |

125,36 |

||

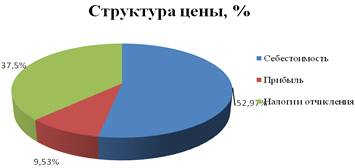

Далее проведем структурный анализ состава цены и построим диаграмму.

Построим таблицу 1.3 анализа структуры цены изделия, используя данные из

Таблицы 1.2 плановой калькуляции по расчету отпускной цены:

Таблица 1.3-Анализ структуры цены

|

Показатели |

Сумма, руб. |

Уд.вес в цене, % |

|

Себестоимость |

66,4 |

52,97 |

|

Прибыль |

11,95 |

9,53 |

|

Налоги и отчисления, без отчислений, включенных в себестоимость изделия |

47,01 |

37,5 |

По результатам 1.3 построим диаграмму 1

Структура цены

Зная структуру цены производимой предприятием продукции, можно выявить, какую долю в цене занимают затраты, прибыль и косвенные налоги. На основе этого определяются резервы снижения себестоимости. Информация о структуре цены важна в процессе разработки стратегии и тактики ценообразования. Если в структуре цены наибольшую долю занимает себестоимость, то это свидетельствует о снижения конкурентоспособности. В результате фирма не может принимать полноценное участие в ценовой конкуренции. Большая доля прибыли и налогов и низкая доля себестоимости говорит об обратном - предприятие конкурентоспособно и может в конкурентной борьбе использовать снижения цены.

Рассчитаем влияние снижения себестоимости на 2, 5, 7 и 10% на отпускную цену.

Для этого построим таблицу, которая позволит увидеть зависимость цены от

себестоимости.

Таблица 1.4-Анализ влияния выявленных резервов снижения себестоимости на отпускную цену

|

Показатели |

Сумма, руб. |

Снижение себестоимости на |

|||

|

|

|

2% |

5% |

7% |

10% |

|

Полная себестоимость |

66,4 |

65,07 |

63,08 |

61,75 |

59,76 |

|

Прибыль |

11,95 |

11,71 |

11,35 |

11,12 |

10,76 |

|

Акциз |

26,12 |

25,59 |

24,29 |

23,51 |

|

|

Отпускная цена предприятия-изготовителя |

104,47 |

102,37 |

99,24 |

97,16 |

94,03 |

|

НДС |

20,89 |

20,47 |

19,85 |

19,43 |

18,81 |

|

Отпускная цена предприятия-изготовителя с НДС |

125,36 |

122,84 |

119,09 |

116,59 |

112,84 |

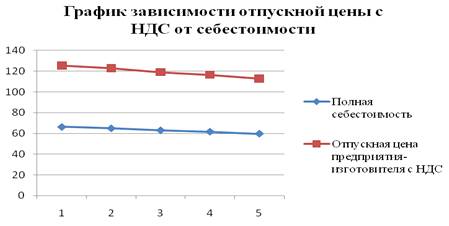

Более наглядную зависимость цены от себестоимости поможет увидеть график.

Построим график зависимости отпускной цены изготовителя с НДС от себестоимости:

График 1- График зависимости отпускной цены изготовителя с НДС от себестоимости

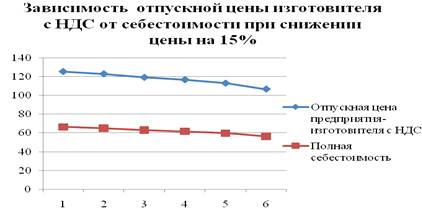

При снижении отпускной цены изготовителя с НДС на 15% график зависимости будет иметь вид:

График 2-Зависимость отпускной цены изготовителя с НДС от себестоимости при снижении цены 15%

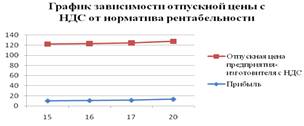

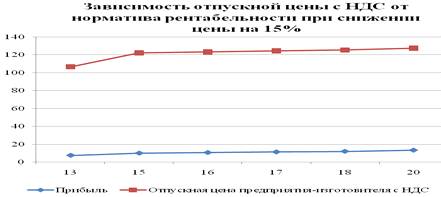

Рассмотрим влияние норматива установленной рентабельности на отпускную цену, для этого построим таблицу 1.5.

Таблица 1.5- Анализ влияния на отпускную цену норматива установленной рентабельности

|

№ строки таблицы |

Показатели |

Рентабельность, % |

|||

|

|

|

15 |

16 |

17 |

20 |

|

1. |

Прибыль |

9,96 |

10,62 |

11,29 |

13,28 |

|

2. |

Акциз |

25,45 |

25,67 |

25,9 |

26,56 |

|

3. |

Отпускная цена предприятия-изготовителя |

101,81 |

102,69 |

103,59 |

106,24 |

|

4. |

НДС |

20,36 |

20,54 |

20,72 |

21,25 |

|

5. |

Отпускная цена предприятия-изготовителя с НДС |

122,17 |

123,23 |

124,31 |

127,49 |

Построим график зависимости отпускной цены изготовителя с НДС от норматива рентабельности.

График 2-Зависимость отпускной цены изготовителя с НДС от норматива рентабельности

При снижении отпускной цены изготовителя с НДС на 15% график зависимости

будет иметь вид:

Себестоимость - это затраты на производство и реализацию товаров, выраженные в денежной форме. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия. Размер себестоимости продукции предприятия определяет нижний уровень цены, размер прибыли предприятия, а следовательно, и налоговых отчислений в бюджет. В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

· в увеличении прибыли, остающейся в распоряжении пред приятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

· в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

· в улучшении финансового состояния предприятия и снижении степени риска банкротства;

· в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

· в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

Важным элементом цены является прибыль, которая

представляет собой форму чистого дохода, категорию расширенного

воспроизводства. Она необходима для развития производства и материального

стимулирования на предприятии, а также является важным источником формирования

доходной части бюджета. Для определения прибыли в цене товара необходимо

обосновать приемлемую норму рентабельности, которая показывает, какую прибыль

должно иметь предприятие на один рубль затрат, чтобы нормально функционировать

и обеспечивать условия для расширенного воспроизводства. Таким образом, если предприятие будет включать в цену

прибыль на уровне рассчитанной нормы, то в результате реализации продукции по

таким ценам оно обеспечит поступление желаемой прибыли.

Список использованных источников

1. О ценообразовании - Закон Республики Беларусь от 10 мая 1999 г. № 255-З в редакции Закона Республики Беларусь от 31 декабря 2009 г. № 114-З // (Национальный реестр правовых актов Республики Беларусь, 2010 г., № 15, 2/1666

. О некоторых вопросах регулирования цен(тарифов) в Республике Беларусь: Указ Президента Респ. Беларусь № 72 от 25 февраля 2011 г. N 72// Национальный реестр правовых актов Респ. Беларусь 28 февраля 2011 г. N 1/1237

. О Концепции ценообразования в Республике Беларусь - Постановление Совета Министров Республики Беларусь 20 июля 2005 г. № 799 в редакции Постановления Совета Министров Республики Беларусь от 28 февраля 2007 г. № 252 // Национальный реестр правовых актов Республики Беларусь, 2007 г., № 57, 5/24810

. Инструкция о порядке формирования и применения цен и тарифов. Утв. Постановлением Министерства экономики Республики Беларусь 10.09.2008 N 183. Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 12 сентября 2008 г. N 8/19435

5. Беседина В.Н., Волкова Е.Е. Ценообразование: учеб.пособие. - М.: Экономистъ, 2006 - 141 с.

6. Герасименко В. В. Ценообразование. М.: Инфра-М, 2009. -422 с.

7. Данченок Л.А. Маркетинговое ценообразование: политика, методы, практика / Л.А.Данченок, А.Г.Иванова. - М.:Эксмо, 2006 -464 с.

8. Емельянова, Т.В. Ценообразование / Т.В. Емельянова - 3-е изд., перераб.- Минск: Выш. шк., 2006. - 255

9. Побединская, А.Ю. Ценообразование [Электронный ресурс]: курс лекций. - Минск: Акад. упр. при Президенте Республике Беларусь, 2008.-156 с.

. Полещук И.И.,Терёшина В.В. Ценообразование:Учебник. - Мн.:БГЭУ, 2001- 303с.

11. Салимжанов, И. К. Ценообразование/И. К. Салимжанов. - М.: КноРус, 2008. - 304 с.

12. Тарасов, В. Ценообразование. - Минск: Интерпресссервис, 2009. - 256 с.

13. Ценообразование: Курс лекций/О.Э. Шаркова, Т.П. Сокольчик. - Минск: Акад. упр.при Президенте Респ. Беларусь, 2007. - 249 с.