Материал: Місце і роль банків на грошовому ринку

Роздрібний клієнтський кредитний портфель протягом І півріччя 2014 року збільшився на 4,02% (6 739 млн. грн.) та станом на 01 липня 2014 року складав 174 512 млн. грн. Основною складовою роздрібного клієнтського кредитного портфеля є споживчі кредити (в т.ч. «кешові» кредити). Обсяг іпотечних кредитів, наданих фізичним особам протягом І півріччя 2014 року, порівняно з аналогічним періодом минулого року, зменшився на 2,63% (1 637 млн. грн.). В цілому, низькі темпи розвитку іпотечного кредитування обумовлені доволі низькими темпами відновлення будівельної галузі, а також з достатньо низьким платоспроможним попитом населення на довгострокове кредитування.

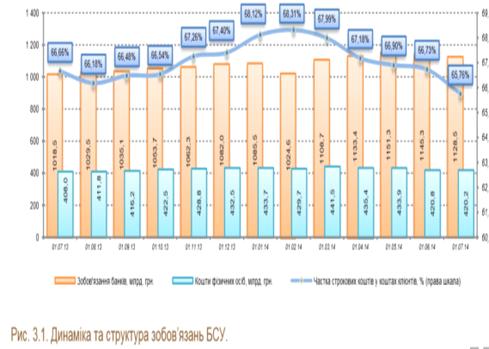

Зобов'язання українських банків.

Станом на 01.07.2014 р. обсяг зобов’язань БСУ складає 1 128,5 млрд. грн. Основною складовою зобов’язань банківської системи України є портфель коштів населення - 37,23%. Середні відсоткові ставки за депозитами в національній та іноземній валюті станом на 01.07.2014 р. складають 15,6% та 8,1% відповідно (13,2% та 7,2% на початку року).

Динаміку та структуру зобов’язань

БСУ представлено на рисунку 3.1.

Впродовж І півріччя 2014 року обсяг портфеля коштів клієнтів зменшився на 2,28% (15 239 млн. грн.) та станом на початок липня 2014 року складав 653 435 млн. грн. Основною складовою клієнтського портфеля є кошти населення, за строковим характером переважали короткострокові депозитні вклади строком до 1 року 11. При цьому, слід зазначити, що протягом І півріччя поточного року як з боку суб’єктів господарювання, так і з боку населення активно вилучались строкові кошти. Як і в минулих періодах, основним джерелом фондування кредитних операцій залишаються кошти фізичних осіб. При цьому, внаслідок значного відтоку коштів з клієнтського портфеля, значення співвідношення виданих кредитів до депозитних вкладів значно зросло та за підсумками І півріччя 2014 року становить 151,89% (136,3% станом на 01.01.2014 р.).

Причинами вилучення строкового ресурсу з боку суб’єктів господарської діяльності є економічна та політична нестабільність в державі, що зумовила виникнення фінансових труднощів, а також обмеженість доступу до кредитних ресурсів. Таким чином, підприємства змушені були вилучати власні депозити задля фінансування поточної діяльності. У випадку ж з фізичними особами - вилучення строкових депозитів відбувалась на фоні зниження реальних доходів населення за одночасного підвищення рівня інфляції, а також зростання недовіри до банківської системи.

Обсяг готівки, що перебуває поза банківською системою, протягом І півріччя 2014 року збільшився на 21,9% - до 289,9 млрд. грн. Обсяг грошової маси з початку року збільшився на 4,1% - до 946,1 млрд. грн.

Капітал українських банків.

Додатково зазначаємо, що в результаті набуття чинності Закону №4938 змінено визначені ЗУ «Про банки і банківську діяльність» мінімальні обсяги статутного та додаткового капіталу банків. Так, мінімальний розмір статутного капіталу банку збільшено зі 120 млн. грн. до 500 млн. грн.; максимальний розмір додаткового капіталу було зменшено зі 100% до ⅓ основного капіталу банківської установи. Згідно з Концепцією реформування банківської системи, підготовленою НБУ, докапіталізація банків має завершитися до 2024 року.

Зауважимо, що на дату написання огляду, до 18 банківських установ у зв’язку з втратою платоспроможності Фондом гарантування вкладів фізичних осіб (далі - Фонд) було введено тимчасову адміністрацію, окремі банки прийнято рішення ліквідувати.

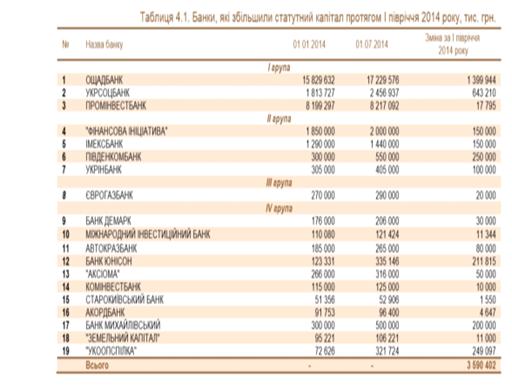

Протягом І півріччя 2014 року 19

банківських установ збільшили статутний капітал на загальну суму 3,59 млрд.

грн., з них 3 банки належать до І групи, 4 - до ІІ групи, 1 - до ІІІ групи та

11 - до ІV групи (див. табл. 4.1). Слід зазначити, що банки усіх груп

збільшували статутний капітал переважно з метою розширення діяльності або

підтримки бізнесу у випадку необхідності, за винятком деяких банків IV групи,

які нарощували капіталізацію з метою виконання законодавчо встановлених вимог

щодо мінімального розміру статутного та регулятивного капіталів.

Фінансові результати банків.

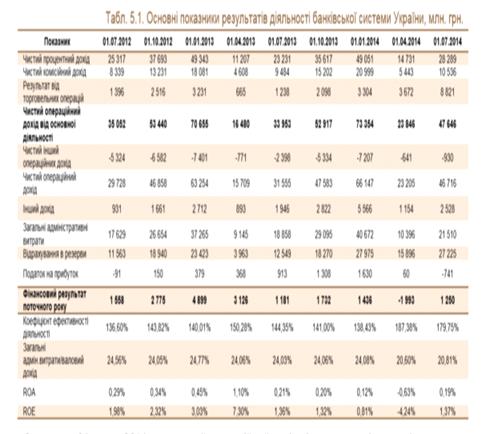

За підсумками І півріччя 2014 року

фінансовий результат БСУ був позитивним та становив 1 250 млн. грн. Позитивний

фінансовий результат БСУ за підсумками І півріччя 2014 року зумовлений в першу

ліквідацією чергу значної частини проблемних банків, що, в свою чергу,

слугувало причиною від’ємного фінансового результату всієї банківської системи.

(див. табл. 5.1.).

Станом на 01 липня 2014 року чистий операційний дохід від основної діяльності становить 47 646 млн. грн. (в т.ч. чистий процентний дохід - 28 289 млн. грн.). Співвідношення чистого операційного доходу від основної діяльності до адміністративних та інших операційних витрат є прийнятним та наразі становить 179,75%. Станом на 01 липня 2014 року співвідношення адміністративно-господарських витрат до валових доходів становить 20,81%.

За результатами І півріччя 2014 року збиток показали 35 банків зі 173 (1/5 банківських установ), які подали звітність до НБУ. Кількість збиткових банків порівняно з результатом аналогічного періоду 2013 року збільшилась на 18 установ. Загальна сума збитку, показана збитковими банками, за результатами І півріччя 2014 року становила -5 358,02 млн. грн. (-6 683,48 млн. грн. за результатами 2013 року). Найбільш збитковим банком був РАЙФФАЙЗЕН БАНК АВАЛЬ (-1 002,74 млн. грн.)

Найбільш прибутковим банком за

результатами І півріччя 2014 року був ВТБ БАНК (1 026,12 млн. грн.). Друге та

третє місця належать ПРОМІНВЕСТБАНКУ (874,62 млн. грн.) та СІТІБАНКУ (803,63

млн. грн.) [10].

3. ПРОБЛЕМИ ТА

ШЛЯХИ УДОСКОНАЛЕННЯ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

Розвинута банківська система є необхідною умовою нормального функціонування економіки, тобто функціонування суб'єктів господарської діяльності та державного бюджету. Лише через досконалу банківську систему можна здійснити реструктуризацію економіки в цілому. Крім того, надійний і розвинений банківський сектор відіграє надзвичайно важливу роль у стабілізації економіки країни. Без залучення коштів населення у банківський сектор неможлива фінансова санація підприємств, які потребують фондів для функціонування і реструктуризації.

Головною ланкою кредитної системи у будь-якій країні є банки, які здійснюють основну масу кредитних і фінансових операцій. У сучасних ринкових умовах банки - це фінансові організації (установи), що зберігають, надають, розподіляють, обмінюють, контролюють кошти й обіг грошей і цінних паперів. Банки (в економічному аспекті) - це фінансові інститути, що акумулюють грошові кошти та різноманітні нагромадження (золоті запаси, цінні папери та ін.), надають кредити, здійснюють грошові розрахунки, операції із золотом та дорогоцінними металами, забезпечують обіг грошей і цінних паперів, виконують інші функції.

Основне завдання банку - здійснювати посередництво в переміщенні коштів від кредиторів до позичальників.

Сьогодні в більшості країн світу функціонує дворівнева банківська система. За такою системою відносини між банками будуються в двох площинах: по вертикалі і по горизонталі. По вертикалі - це відносини підпорядкування між центральним банком, як керівним органом усієї банківської системи, і комерційними банками. По горизонталі - це відносини рівноправного партнерства та конкуренції між комерційними банками. Центральним банкам, або банкам першого рівня, притаманні функції резервної системи: 1) емісія кредитних грошей і контроль за грошовим обігом у країні, кредитно-розрахункове обслуговування інших кредитних інститутів, тобто виконання ролі «банку банків»; 2) кредитно-розрахункове обслуговування держави; 3) реалізація грошово-кредитної політики і регулювання на цій основі економічних процесів.

Комерційні банки є багатофункціональними установами, що займаються практично всіма видами кредитних і фінансових операцій, пов'язаних з обслуговуванням господарської діяльності своїх клієнтів.

Істотна зміна державних пріоритетів у реформуванні економіки України потребує швидкої та адекватної реакції на зміни умов економічної та господарської діяльності з боку комерційних банків. Серед ключових питань, з якими українські банки стикатимуться на сучасному етапі в своїй поточній діяльності, слід виділити такі:

реорганізація фінансового сектору національної економіки відповідності з вимогами та за сприянням міжнародних фінансових організацій;

· перехід до системи постійного контролю ліквідності та введення нового порядку регулювання діяльності комерційних банків з боку НБУ;

· впровадження системи регулярної оцінки ефективності діяльності комерційних банків та визначення рейтингових показників;

· створення автоматизованих систем, баз даних, що забезпечуватимуть відслідковування кредитної історії клієнтів комерційних банків;

· реформування механізму оподаткування банківської діяльності;

· завершення формування системи страхових, резервних та статутних фондів;

· вдосконалення системи фінансового оздоровлення комерційних банків і т. ін.[2].

В цілому, дослідження сучасного стану та перспектив розвитку банківських систем розвинутих держав та України потребує виділення найважливіших проблем, що мають бути вирішені в ході реформування національної фінансово-економічної системи:

· високий ступінь невідповідності між формами власності та рівнями ефективності діяльності в банківській та виробничо-промисловій сферах;

· нераціональна територіальна структура - висока концентрація банків, а отже, і наявність відчутної конкуренції у великих торговельно-промислових центрах та практично повний монополізм двох-трьох банків у менш розвинених регіонах;

· недостатність правової бази в області фінансової діяльності в цілому (захист інтересів клієнтів, механізм банкрутства, злиття банківського та промислового капіталу, трастові операції, венчурний бізнес, небанківські фінансово-кредитні інститути), також практична відсутність податкових та інших регулюючих важелів в плані стимулювання інвестиційної діяльності; диверсифікації банківських операцій;

· незначна участь іноземного капіталу, іноземних банків та їх філіалів, що істотно обмежує притік іноземних інвестицій [3].

Потреби української економіки в активнішому залученні ресурсів іноземних банків зумовлені недостатнім рівнем капіталізації, потребою у прискореному розвитку фінансових ринків; залученні сучасних банківських технологій і досвіду банківського менеджменту як передумов для подальшого розвитку національної фінансової системи і підвищення прибутковості (нинішній рівень рентабельності банків - 11,1% до оподаткування - є недостатнім для збереження рівня капіталізації в майбутньому).

Відтак за рахунок використання досвіду і ресурсів іноземних банків передбачається вирішення низки дисбалансів української банкової системи, а саме:

) розбалансування валютної структури активів і пасивів українських банків; 2) зростання різниці у термінах погашення активів та пасивів, пов'язаної з обмеженими можливостями українських банків залучати довготермінові ресурси в умовах пришвидшеного зростання обсягів довгострокового кредитування; 3) загострення ресурсної проблеми в умовах поступового вичерпання такого джерела як кошти населення; 4) неефективне управління формуванням і розподілом ресурсної бази: отримані переважно за рахунок зовнішніх запозичень «довгі» кошти спрямовуються на фінансування споживчих потреб населення[5,7].

Проте, зважаючи на структуру основних мотивів приходу іноземних банків в Україну, сприяння вирішенню проблем української банківської системи не входить у перелік їх інтересів. Натомість, саме наявність цих проблем в значній мірі визначає можливість отримання іноземними банками високих прибутків на українському ринку. Тому, як переконує світовий досвід, за відсутності виваженої стратегії відкриття внутрішнього ринку банківських послуг, розробленої з урахуванням інтересів України, наслідки приходу іноземного банківського капіталу можуть набути переважно негативного забарвлення, а саме :

) розширення ресурсної бази фінансування реального сектора вітчизняної економіки не означає їх автоматичної переорієнтації до інноваційних галузей. За відсутності механізмів оптимального розподілу фінансових ресурсів підвищується ймовірність збереження викривленої валютної, строкової і галузевої структури банківського кредитування переважно високоприбуткових галузей (торгівлі, операцій з нерухомістю, галузей, пов'язаних із видобуванням і первинною переробкою мінерально-сировинних ресурсів), що веде до загострення структурних ризиків;

) підвищення якості обслуговування і зниження рівня процентних ставок за кредитами в умовах спрощеного доступу філій іноземних банків до ресурсів материнських структур, їх якіснішої технологічної і методологічної бази, великого досвіду маркетингових стратегій і технологій ризик-менеджменту, гнучкості підходів до питань кредитування населення створить нерівні умови конкуренції на фінансовому ринку України, що обумовить необхідність значних витрат вітчизняних банків на впровадження нових технологій та навчання персоналу, що зменшить їх фінансову стійкість; приведе до перерозподілу на користь іноземних філій ринку корпоративних клієнтів та встановлення зарубіжними банками контролю над найбільш ефективними сферами діяльності; підвищить залежність економічного розвитку України від інтересів іноземних банків;

) за зменшення впливу внутрішніх шоків на стабільність функціонування банківської системи в умовах розширення можливостей іноземних філій вирішувати свої фінансові проблеми за рахунок материнської компанії зростає загроза неконтрольованого відтоку капіталу і фінансових ресурсів: можливість швидкого згортання діяльності, виведення кредитних ресурсів та інвестицій з України філій іноземних банків з метою мінімізації ризиків та фінансових втрат при одночасній слабкості національної частини банківського сектору спровокує колапс національної фінансової системи;

) за збільшення об'ємів іноземних інвестицій в економіку України, підтриманих діяльністю іноземних банків, в майбутньому слід очікувати не менш потужного відпливу капіталу у формі виведення прибутків із відповідними негативними наслідками для стану платіжного балансу, вітчизняного валютного ринку, курсу української валюти[9].

Таким чином, завдяки розширенню присутності іноземних банків в Україні інтенсифікується розвиток якісно нового фінансово-економічного середовища, головну роль в якому відіграватимуть іноземні банки та іноземна валюта. Це створює загрозу реалізації внутрішніх і зовнішніх стратегічних завдань, які стоять перед українською економікою. Відтак процес входження іноземного капіталу в український банківський сектор, особливо в умовах деформованого механізму розподілу фінансових ресурсів, має бути вкрай поступовим і регульованим державою. Раціональна стратегія державного управління процесом входження іноземних банків в Україну полягає в тому, щоб максимально інтегрувати їх в українську економіку, орієнтуючи на виконання пріоритетних національних завдань. У зв'язку з цим основним завданням має стати удосконалення механізмів розподілу ресурсів, та переорієнтація з використання адміністративних важелів стримування експансії іноземного банківського капіталу на зміцнення конкурентоспроможності української банківської системи шляхом максимальної компенсації відсутності у неї переваг, якими володіють іноземні банки.

На стан банківської системи впливають численні фактори - зовнішні, внутрішні, економічні, неекономічні, викликаючи велику кількість серйозних проблем, які стоять на заваді підвищення конкурентоспроможності банківського сектору в Україні.