Материал: Місце і роль банків на грошовому ринку

Місце і роль банків на грошовому ринку

ВСТУП

Банківська система - одна з

найважливіших і невід'ємних структур ринкової економіки. Розвиток

<#"783978.files/image001.gif">

Своєрідність банківських систем зумовлена великою кількістю банків, що функціонують у тій чи іншій країні. У загальному банки - це фінансові установи, що здійснюють різноманітні види операцій з грошима, цінними паперами та надають фінансові послуги суб'єктам господарювання. Банки випускають, зберігають, надають у кредит, купують і продають, обмінюють гроші і цінні папери, контролюють рух фінансових ресурсів, обіг грошей і цінних паперів, надають розрахунково-касові послуги. У зв'язку з такою різноманітністю банків їх можна класифікувати за певними ознаками.

Розрізняють два основних різновиди банків, які створюють рівневість у банківській системі - за системотворенням або за характером: центральний (емісійний) та комерційні банки.

Центральний банк - основний банк країни, що є емісійним центром, здійснює грошово-кредитну політику, регулює кредитні та валютні відносини, контролює діяльність комерційних банків, зберігає валютно-грошові резерви країни.

Комерційні банки - банки з різною формою власності, що виконують різноманітні види банківських операцій, які можна звести до трьох основних груп: пасивні (залучення коштів), активні (розміщення ресурсів) та розрахунково-касові. За функціями, що виконують банки, поділяють на дві основні групи: універсальні та спеціалізовані.

Універсальний банк - кредитна установа, що здійснює усі основні види банківських операцій (депозитні, кредитні, фондові, інвестиційні, довірчі, розрахункові) та надає банківські послуги всім клієнтам незалежно від галузевої належності.

Спеціалізовані банки - комерційні банки, що виконують грошові та інші операції і надають фінансові послуги за певними напрямами банківської діяльності.

У свою чергу, спеціалізовані банки поділяються залежно від основних функцій, що вони виконують (ощадні, інвестиційні, інноваційні, іпотечні, клірингові та інші банки).

Ощадний банк - спеціалізований банк, основна діяльність якого полягає у проведенні депозитних операцій та кредитуванні населення.

Інвестиційний банк - спеціалізований банк, що здійснює інвестиційну політику шляхом купівлі акцій. Ресурси банку формуються за рахунок продажу власних акцій. Як правило, вони не проводять депозитні операції з населенням.

Інноваційний банк - спеціалізований банк, який здійснює інвестиційну політику, операції з кредитування венчурного капіталу, надає кредити підприємствам на оновлення основних фондів (обладнання), реалізацію науково-технічних програм. Удосконалення виробництва в основному за рахунок власних коштів, вкладів клієнтів, випусків власних акцій та облігації, запозичених в емісійних банках, залучення депозитів. Кредити таких банків, як правило, є середньо- і довгостроковими.

Іпотечний банк - банк, який спеціалізується на операціях з надання довгострокових кредитів під заставу нерухомості, в основному на будівництво житлових і виробничих споруд, під порівняно високі процентні ставки. Ці банки можуть здійснювати й пасивні операції - випускати іпотечні облігації. Залежно від напрямів кредитування іпотечні банки поділяються на земельні банки (надають кредити під заставу землі), меліоративні (кредити на меліоративні роботи), комунальні (банки, що надають кредити під заставу міської нерухомості). Кліринговий банк - є членом розрахункової (клірингової) палати, надає банківські послуги - розрахунки за відкритими у ньому рахунками, супровід важливих комерційних проектів, придбання і реалізація цінних паперів тощо.

Банк розвитку - державна або приватна фінансово-кредитна установа, що сприяє вкладенню інвестицій в економіку, здійснює довгострокове кредитування у великих розмірах стратегічно важливих проектів.

За формою власності розрізняють: державні, змішані, міждержавні, акціонерні, неакціонерні, муніципальні, кооперативні, консорціуми} бант.

Державний банк - банк, що знаходиться в державній власності та управління яким здійснюють державні органи.

Змішані банки - це або банки, у яких бере участь іноземний капітал, або напівдержавні банки з участю державного і приватного капіталів.

Міждержавні банки - грошово-кредитні ресурси, які використовуються для проведення єдиної грошово-кредитної, а також соціальної і регіональної політики країн, що є членами банків. Наприклад, ресурси Європейського інвестиційного банку, Європейського фонду розвитку, Європейського банку реконструкції і розвитку, Міжнародного валютного фонду тощо.

Акціонерний банк - банк, статутний фонд якого складається з об'єднаних грошових засобів шляхом випуску й продажу акцій для спільної господарської діяльності та отримання прибутку. Акціонерний банк є юридичною особою і несе відповідальність за зобов'язаннями у межах власного капіталу (майна). Кожен акціонер відповідає у межах вартості його акцій. Управління акціонерним банком здійснюється виборним колективним органом (правлінням, радою директорів та ін.). Вищим органом управління - є збори його акціонерів. Контрольним органом - обрана зборами акціонерів наглядова рада (ревізійна комісія).

Неакціонерні банки (класичний приклад - банкірський дім) - приватні банківські установи, що належать одному або групі банкірів, об'єднані в товариства з необмеженою відповідальністю. Значного поширення набули останнім часом. Створюючи банківські консорціуми, вони отримують засновницькі прибутки, управляють довірчими фондами, здійснюють торговельні операції із золотом та сировинними товарами, а також проводять проектно-консультативні, підрядні Й посередницькі операції. Здійснюють страхування життя та надають багато інших видів послуг.

Муніципальні банки - банки, що перебувають у власності муніципальних утворень.

Кооперативні банки - кредитно-фінансові установи, створені на пайових засадах товаровиробників для задоволення взаємних потреб у кредиті та надання інших банківських послуг.

Консорціумні банки - об'єднана банківська організація акціонерного типу, яка належить кільком банкам, фінансовим компаніям, корпораціям (пайова частка кожного з них не повинна перевищувати 50 %). За юридичним статусом Консорціумний банк - самостійна компанія, яка створюється для реалізації великомасштабних національних або міжнародних програм (масштабне будівництво, євровалютні операції, проектне фінансування, операції на валютних ринках та ринках позичкових капіталів, кредитування зовнішньої торгівлі тощо).

Банківська система у тій чи іншій

країні складається із різноманітної кількості та різних видів банків, що

зумовлено історією розвитку. Роль банків досить різна і їхнє місце визначається

законодавством держави, де вони наділяються певними функціями. Одне з

принципово важливих значень банків є виконання ними ролі посередників в

економічній системі [6].

. АНАЛІЗ БАНКІВСЬКОЇ СИСТЕМИ ТА ЇЇ

РОЛЬ НА ГРОШОВОМУ РИНКУ

Проведений аналіз банківської системи України за 2014р. дозволив зробити нижченаведені висновки. Станом на 01 липня 2014 року ліцензію Національного банку України мали 174 банківські установи (в т.ч. 51 банк з іноземним капіталом). Протягом І півріччя 2014 року до Державного реєстру банків було включено одну банківську установу. При цьому, варто зазначити, що на дату написання огляду до 18 банківських установ у зв’язку з втратою платоспроможності ФГВФО було введено тимчасову адміністрацію, щодо окремих банків прийнято рішення про ліквідацію.

Детальна інформація про динаміку

зміни кількості банків України відображена нижче, на рис.1.1

Таким чином, станом на 01 липня 2014 року структура власності активів банківської системи України була представлена наступним чином: банки з приватним українським капіталом складають близько 51%; банки з іноземним капіталом (крім російських) - 16%; банки з російським капіталом - 13%; державні банки - 20%.

Інстинуційна структура банківської системи.

Протягом І півріччя 2014 року чисті активи банківської системи України збільшились лише на 2,26% (28 867 млн. грн.) та становили 1 307,0 млрд. грн. станом на 01.07.2014 р. що, в свою чергу, обумовлено складною економіко-політичною ситуацією в Україні, яка стримує розвиток банківського бізнесу.

Варто зазначити, що незважаючи на ліквідацію ряду банківських установ, зростання активів відбувалось за рахунок девальвації національної валюти, що також відобразилось на порівняному збільшенні залишків валютних активів. Станом на 01 липня 2014 року частка валютних активів в сукупних активах складала 41,08%, в той час як 01 січня 2014 року - 36,81%.

Незважаючи на деяке збільшення протягом червня залишків коштів населення в національній валюті, значний відтік клієнтських коштів з початку року вкрай негативно вплинув на ліквідність та платоспроможність банківської системи. Протягом І півріччя 2014 року обсяг грошових коштів (включаючи залишки коштів, розміщених на коррахунках в НБУ) зменшився на 17,46% (14 596 млн. грн.) та станом на 01 липня 2014 року складає 69 016 млн. грн.

Обсяг рефінансування банків НБУ задля підтримання ліквідності протягом І півріччя поточного року становив 119,9 млрд. грн. за середньою відсотковою ставкою 13,94% річних. За строками до погашення операції з рефінансування протягом І півріччя 2014 року були переважно короткостроковими. При цьому НБУ було прийнято рішення про продовження термінів погашення банками залучених раніше від Нацбанку кредитів до 10 грудня 2014 року.

Протягом І півріччя 2014 року обсяг клієнтського кредитного портфеля збільшився на 8,9% та станом на 01 липня 2014 року складає 992,53 млрд. грн. Нестабільне політичне середовище, низькі темпи розвитку економіки змушують банківські установи більш прискіпливо відноситись до фінансового стану потенційних позичальників або й взагалі призупинити на деякий час кредитування. Причиною вагомого нарощення кредитного портфеля є значна девальвація національної валюти, що, в свою чергу, відобразилась на збільшенні кредитних залишків в гривневому еквіваленті.

Нестабільне економічне середовище та значна девальвація національної валюти в 2014 році спричинили збільшення боргового навантаження на позичальників, що, в свою чергу, сприяло зростанню обсягу простроченої заборгованості на 40,02% (28,08 млрд. грн.), що станом на 01.07.2014 р. складає 98 260 млн. грн. та відповідає 9,9% клієнтського кредитного портфеля і, в свою чергу, в повній мірі покривається сформованими резервами.

Впродовж І півріччя 2014 року обсяг портфеля коштів клієнтів зменшився на 2,28% (15 239 млн. грн.) та станом на початок липня 2014 року складав 653 435 млн. грн. Основною складовою клієнтського портфеля є кошти населення, за строковим характером переважали короткострокові депозитні вклади строком до 1 року.

Таким чином, станом на 2014 рік

структура власності активів банківської системи України була представлена

наступним чином: банки з приватним українським капіталом складають близько 51%;

банки з іноземним капіталом (крім російських) - 16%; банки з російським

капіталом - 13%; державні банки - 20% (див. рисунок 1.2.).

Рис.1.2. Структура власності активів

банківської системи України станом на 2014р.

Згідно рішення №975 від 20 грудня 2013 року НБУ було визначено такі граничні межі розміру активів для окремих груп банків на 2014 рік:

· група I: активи більше 21 000 млн. грн.;

· група II: активи більше 6 000 млн. грн.;

· група III: активи більше 3 000 млн. грн.;

· група IV: активи менше 3 000 млн. грн.

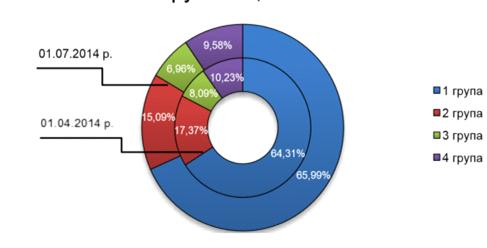

На рис. 1.3 візуалізовано розподіл

активів банківської системи за групами банків, згідно з класифікацією НБУ,

станом на 01.04.2014 р. та на 01.07.2014 р. Протягом ІІ кварталу 2014 року

розподіл активів банківської системи України за групами не зазнав суттєвих

змін. Розподіл активів БСУ за групами станом на 01.07.2014 р. представлений

наступним чином: активи банків І групи - 65,99%, активи банків ІІ групи -

15,09%, активи банків ІІІ групи - 6,96%, активи банків ІV групи - 9,58%.

Рис.1.3. Розподіл активів

української банківської системи за групами банків

Активи банківської системи

Протягом І півріччя 2014 року чисті активи банківської системи України збільшились лише на 2,26% (28 867 млн. грн.) та становили 1 307,0 млрд. грн. станом на 01.07.2014 р. що, в свою чергу, обумовлено складною економіко-політичною ситуацією в Україні, яка стримує розвиток банківського бізнесу.

Варто зазначити, що незважаючи на ліквідацію ряду банківських установ, зростання активів відбувалось за рахунок девальвації національної валюти, що також відобразилось на порівняному збільшенні залишків валютних активів. Станом на 01 липня 2014 року частка валютних активів в сукупних активах складала 41,08%, в той час як 01 січня 2014 року - 36,81%.

Незважаючи на деяке збільшення протягом червня залишків коштів населення в національній валюті, значний відтік клієнтських коштів з початку року вкрай негативно вплинув на ліквідність та платоспроможність банківської системи. Протягом І півріччя 2014 року обсяг грошових коштів (включаючи залишки коштів, розміщених на коррахунках в НБУ) зменшився на 17,46% (14 596 млн. грн.) та станом на 01 липня 2014 року складає 69 016 млн. грн.

Обсяг рефінансування банків НБУ задля підтримання ліквідності протягом І півріччя поточного року становив 119,9 млрд. грн. за середньою відсотковою ставкою 13,94% річних. За строками до погашення операції з рефінансування протягом І півріччя 2014 року були переважно короткостроковими. При цьому НБУ було прийнято рішення про продовження термінів погашення банками залучених раніше від Нацбанку кредитів до 10 грудня 2014 року.

Разом з тим, з метою сприяння більш гнучкому управлінню ліквідністю, НБУ було прийнято рішення про зниження обсягу обов'язкових резервів, які повинні зберігатися на початок операційного дня на коррахунку банку в Нацбанку з 50% до 40% суми обов'язкових резервів. При цьому, стало відомо про скасування з 19.08.2014 р. вимоги щодо формування обов’язкових резервів на окремому рахунку в НБУ.

Протягом перших шести місяців 2014

року залишок коштів на коррахунках та транзитних рахунках зменшився на 10,04%

(3 315,7 млн. грн.). Таким чином, на початок липня залишок коштів на

коррахунках становив 29 724,9 млн. грн.

Національний банк вжив низку інших економічних заходів для стабілізації ситуації. Було підвищено облікову ставку (з 6,5% до 9,5%, починаючи з 15.04.2014 р. та з 9,5% до 12,5%, починаючи з 17.07.2014 р.), оптимізовано норми банківського нагляду та валютного контролю, створено незалежний аудиторський комітет.

Клієнтський кредитний портфель. Протягом І півріччя 2014 року обсяг клієнтського кредитного портфеля збільшився на 8,9% та станом на 01 липня 2014 року складає 992,53 млрд. грн. Нестабільне політичне середовище, низькі темпи розвитку економіки змушують банківські установи більш прискіпливо відноситись до фінансового стану потенційних позичальників або й взагалі призупинити на деякий час кредитування.

Причиною вагомого нарощення кредитного портфеля є значна девальвація національної валюти, що, в свою чергу, відобразилась на збільшенні кредитних залишків в гривневому еквіваленті.

Корпоративний клієнтський кредитний портфель представлений переважно коротко- та середньостроковими кредитами в національній валюті нефінансовим корпораціям, за цільовим спрямуванням - інші кредити (в т.ч. кредити в поточну діяльність).

Кредитний портфель суб’єктів господарської діяльності за видами економічної діяльності був представлений переважно кредитами, наданими представникам сфери «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів» та «Переробна промисловість». Обсяг кредитів, наданих підприємствам торгівлі протягом ІІ кварталу 2014 року зменшився на 5,96% (17 120 млн. грн.), що, в свою чергу, зумовлено складною економічною ситуацією у країні (в т.ч. зменшення платоспроможного попиту та реальних доходів населення, що змушує громадян менше витрачати та орієнтацією підприємств торгівлі переважно на імпорт в умовах девальвації національної валюти, що зумовлює подорожчання товарів). Рівень рентабельності операційної діяльності виробництва 9 підприємств сфери «Промисловість» складає -5,9% та «Оптова та роздрібна торгівля; ремонт автотранспортних засобів і мотоциклів» - (-) 23,9%. Станом на початок липня 2014 року, середнє значення відсоткової ставки10 за кредитами, наданими суб’єктам господарювання, складало 16,2% в національній валюті та 7,4% в іноземній валюті (16,3% та 8,2% відповідно на початку січня 2014 року).