Материал: ЛБ-03

Міністерство освіти і науки України

Харківський національний університет радіоелектроніки

Кафедра ІКІ імені В.В. Поповського

Звіт з лабораторної роботи №3

З дисципліни «Прогнозування та моделювання в соціальній сфері»

На тему «Формування прогнозів на основі наївної моделі з модифікаціями та методу ковзаючих середніх»

Харків 2019

Мета: Формування прогнозів на основі наївної моделі з модифікаціями та методу ковзаючих середніх, порівняльний аналіз отриманих результатів.

1 ВИХІДНІ ДАНІ

Для формування прогнозів використаний часовий ряд, наведений в таблиці 1.1.

Таблиця 1.1 – Заданий часовий ряд

Номер числового ряду |

Значення часового ряду |

1 |

35 |

2 |

392 |

3 |

623 |

4 |

752 |

5 |

803 |

6 |

800 |

7 |

767 |

8 |

728 |

9 |

707 |

10 |

728 |

11 |

815 |

2 ОПИС НАЇВНОЇ МОДЕЛІ

Наївні прогнози - єдино можливе рішення, оскільки вони базуються тільки на найсвіжішій з доступної інформації. При наївному прогнозуванні вважається, що останній період найкраще пророкує майбутнє.

Цей метод має такий вигляд:

![]() .

(2.1)

.

(2.1)

На рис.2.1 наведена графічна ілюстрація наївною моделі.

Рисунок 2.1 - Графічна ілюстрація наївною моделі.

3 ОПИС НАЇВНОЇ МОДЕЛІ МОДИФІКАЦІЇ №1 ТА МОДИФІКАЦІЇ №2

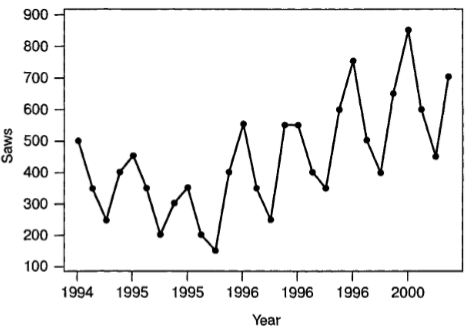

Вихідні дані мають тенденцію до зростання, і в той же час в них помітні сезонні коливання (в перший і четвертий квартали обсяги продажів відносно високі), тому обрану модель слід модифікувати.

Якщо значення величини змінюється з часом, то її називають нестаціонарною, або має тренд. Рівняння наївною моделі дає дуже низьку ступінь передбачення.

Дану методику можна пристосувати до обліку можливого тренда, приплюсувавши різницю між поточним і попереднім періодами. НММ1 має такий вигляд:

![]() .

(3.1)

.

(3.1)

Іноді знання швидкості зміни може виявитися кращим, ніж знання абсолютної величини зміни. У цьому випадку метод наївної моделі (модифікація 2) (НММ2) має наступний вигляд:

.

(3.2)

.

(3.2)

На рис.3.1 наведена графічна ілюстрація НММ1 та НММ2.

Рисунок 3.1 - Графічна ілюстрація НММ1 та НММ2.

4 ОПИС МЕТОДУ КОВЗАЮЧИХ СЕРЕДНІХ

Як тільки нове спостереження доступно, воно включається в усереднення, а найбільш старе виключається. Знову обчислене ковзне середнє використовується для створення прогнозу на наступний період. Ковзне середнє для періоду t - це арифметичне середнє k останніх спостережень. Всі значення мають однакові вагові коефіцієнти. Швидкість реакції на зміни в структурі даних залежить від числа періодів k, що беруть участь в усередненні.

Метод ковзаючих середніх (МКС) має такий вигляд:

![]() .

(4.1)

.

(4.1)

5 РОЗРАХУНОК ПОХИБКИ ПОГНОЗУ

Помилка прогнозу:

(5.1)

(5.1)

Абсолютна помилка прогнозу:

(5.2)

(5.2)

Середня абсолютна помилка прогнозу:

MAE

=

; (5.3)

; (5.3)

Відносна похибка прогнозу:

ℇj

=

( /

/

)

* 100; (5.4)

)

* 100; (5.4)

Середня абсолютна відсоткова помилка:

MAPE

= ( *

)

* 100%; (5.5)

*

)

* 100%; (5.5)

6.Середня відсоткова помилка:

MPE

=

; (5.6)

; (5.6)

7.Коефіцієнт детермінації:

=

1 -

=

1 -

. (5.7)

. (5.7)

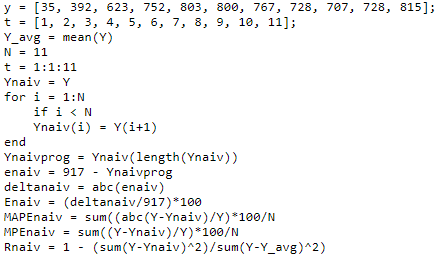

6 ПРОГРАМНА РЕАЛІЗАЦІЯ НАЇВНОЇ МОДЕЛІ

Для того, щоб програмно реалізувати наївну модель, спочатку я взяв заданий часовий ряд (позначений як масив Y[]). Потім створив масив часових інтервалів t[], який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули, що було описані у розділі 2. Для оцінки точності та похибки сформованого прогнозу було використано формули, що були описані раніше у розділі 5. На рис.6.1 наведена ілюстрація програмної реалізації наївної моделі.

Рисунок 6.1 - Програмна реалізації наївної моделі.

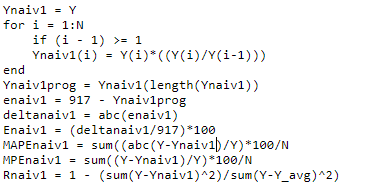

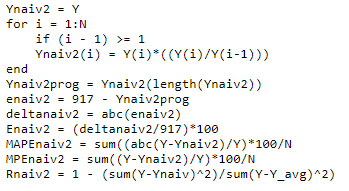

7 ПРОГРАМНА РЕАЛІЗАЦІЯ НАЇВНОЇ МОДЕЛІ МОДИФІКАЦІЇ 1 ТА МОДИФІКАЦІЇ 2

Для того, щоб програмно реалізувати НММ1 та НММ2 методи, спочатку я взяв заданий часовий ряд (позначений як масив Y[]). Потім створив масив часових інтервалів t[], який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули, що було описані у розділі 3. Для оцінки точності та похибки сформованого прогнозу було використано формули, що були описані раніше у розділі 5.

На рис.7.1 та рис.7.2 наведена ілюстрація програмної реалізації наївної моделі (модифікація 1) та наївної моделі (модифікація 2).

Рисунок 7.1 – Програмна реалізації наївної моделі (модифікація 1).

Рисунок 7.2 – Програмна реалізації наївної моделі (модифікація 2).

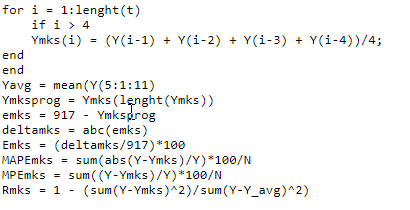

8 ПРОГРАМНА РЕАЛІЗАЦІЯ МЕТОДУ КОВЗАЮЧИХ СЕРЕДНІХ

Для того, щоб програмно реалізувати метод ковзаючих середнiх, спочатку я взяв заданий часовий ряд (позначений як масив Y[]). Потім створив масив часових інтервалів t[], який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули, що було описані у розділі 4. Для оцінки точності та похибки сформованого прогнозу було використано формули, що були описані раніше у розділі 5.

На рис.8.1 наведена ілюстрація програмної реалізації методу ковзаючих середніх.

Рисунок 8.1 - Програмна реалізації методу ковзаючих середніх.

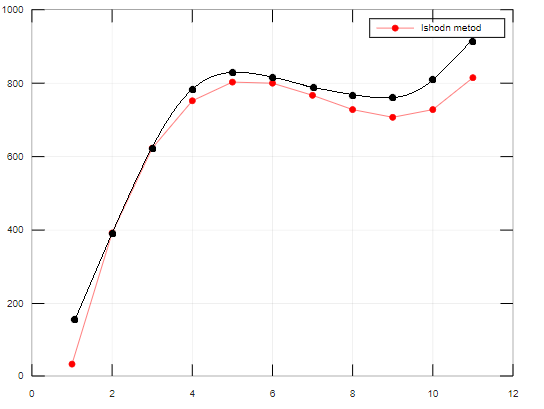

9 РЕЗУЛЬТАТИ ДОСЛІДЖЕНЬ

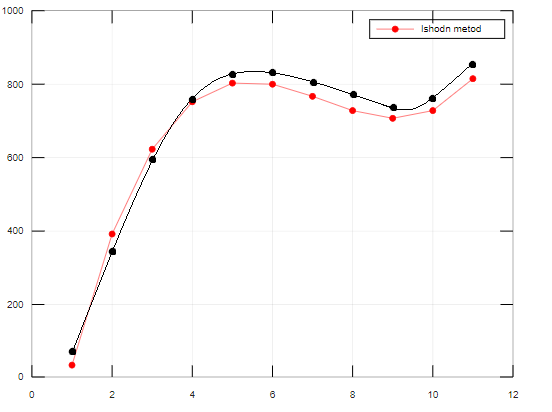

Рисунок 9.1 - Графічна ілюстрація заданого часового ряду та прогнозування, створеного на основі НМ.

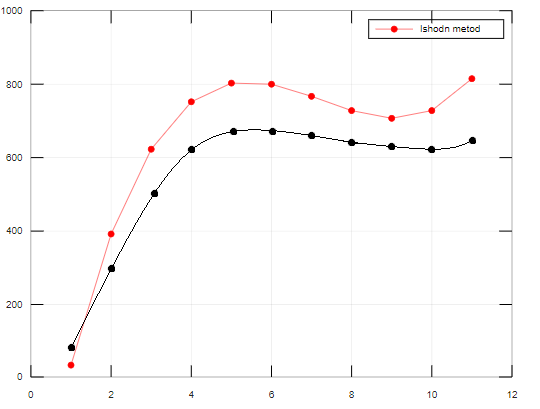

Рисунок 9.2 – Графічна ілюстрацію заданого часового ряду та прогнозування, створеного на основі НММ1.

Рисунок 9.3 – Графічна ілюстрація заданого часового ряду та прогнозування, створеного на основі НММ2.

Рисунок 9.4 - Графічна ілюстрацію заданого часового ряду та прогнозування, створеного на основі МКС.

Висновок: В ходi роботи я дослідив формування прогнозів на основі наївної моделі з модифікаціями та методу ковзаючих середніх. Після реалізації прогнозів в matlab, та порівняння між собою, я зробив висновок, що дані методи є досить точними, адже середня абсолютна відсоткова помилка рiвна (НМ 2.7610%, НММ2 2.2241%, МКС 5.2740%). Тому, якщо потрiбно використати один iз наведених способiв моделювання, то доцiльно використовувати НММ2 модель, тому, що вона мае найнижчий рiвень МАРЕ (середньої абсолютної вiдносной похибки). Але краще данi методи не використовувати для прийняття рiшень.