Материал: Лабораторная №1

Уфа 2013

Оборотные средства предприятия

Оборотные средства (ОбС) наряду с основными средствами и рабочей силой являются важнейшим элементом производства. Недостаточная обеспеченность предприятия ОбС парализует его деятельность и приводит к ухудшению его финансового положения.

Оборотные средства предприятия – денежные средства, авансированные в средства производства, однократно участвующие в производственном процессе и полностью переносящие свою стоимость на готовый продукт.

Под составом оборотных фондов (ОбФ) понимается совокупность элементов (статей), образующих оборотные средства. Структура ОбФ – это удельный вес стоимости отдельных элементов ОбФ в их общей стоимости.

Все оборотные средства предприятия можно классифицировать по трем основным признакам:

-

По месту и роли в процессе производства:

– оборотные производственные фонды, относятся к сфере производства (производственные запасы и незавершенное производство), на машиностроительных предприятиях составляют большую часть (80%) всех оборотных фондов предприятия;

– фонды обращения, обслуживают сферу обращения, наличие средств в сфере обращения поддерживает непрерывность процесса производства.

-

По источникам формирования:

– собственные ОбС (средства владельцев предприятия, прибыль…);

– привлеченные средства (краткосрочные кредиты банка, государственный кредит, прочие (остатки фондов, резервов, неиспользуемых по прямому назначению)).

-

По принципам организации:

– нормируемые;

– ненормируемые

Для определения потребности предприятия в ОбС осуществляется их нормирование. Под нормированием ОбС понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым ОбС относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры ...), в денежном выражении и в днях запаса. Общий норматив ОбС предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам:

ОбСОБЩ=ОбСПЗ+ОбСНЗП+ОбСРБП+ОбСГП ,

Где ОбСПЗ – норматив производственных запасов, руб.;

ОбСНЗП – норматив незавершенного производства, руб.;

ОбСРБП – норматив расходов будущих периодов, руб.;

ОбСГП – норматив запаса готовой продукции на складах предприятия, руб.

Норматив производственных запасов определяется по формуле

![]()

![]()

где n – количество различных видов производственных запасов;

НПЗi – общая норма запаса по i-ому виду производственных запасов, дн.;

Рi – среднесуточный расход i-ого вида производственных запасов, руб.

![]()

где Пi – потребность в i-ом виде производственных запасов за плановый период, руб.;

F – число дней в плановом периоде (в расчетах нормирования принимается год – 360 дней, квартал – 90 дней, месяц – 30 дней).

Общая норма запаса (НПЗi) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗi= НТЕКi + НСТРi + НТРi +НПОДГi + НПРi

Где НТЕКi – норма текущего запаса, дн.; НСТРi – норма страхового запаса, дн.;

НТРi – норма транспортного запаса; дн., НПОДГi – норма подготовительного (технологического) запаса, дн.; НПРi – время, необходимое на приемку, дн.

Текущий запас предназначен для обеспечения потребности производства в материальных ценностях между двумя очередными поставками.

Страховой запас, его возникновение обусловлено нарушением в поставках со стороны поставщика.

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Технологический запас – время, необходимое для подготовки материалов к производству. Создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям, предъявляемым технологическим процессом и до запуска в производство проходят соответствующую обработку.

Время приемки.

Abc и xyz методы в управлении Оборотными фондами предприятия

Предприятие характеризуется, как правило, большой номенклатурой управляемых объектов: широкий ассортимент товаров, большое число покупателей или поставщиков, разнообразные грузы и т.п. В процессе работы с каждым отдельным объектом, например, позиция ассортимента, предприниматель получает какую-то часть намеченного результата. При этом с точки зрения вклада в общий результат управляемые объекты не равноценны.

ABC-анализ применяют, ставя цель сокращения величины запасов, сокращения количества перемещений на складе, общего увеличения прибыли предприятия, а также преследуя другие цели.

Идея метода ABC состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, немного, и именно на них необходимо сосредоточить основное внимание и силы.

Метод ABC – способ нормирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N, реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В, и С на основании некоторого формального алгоритма.

Товары (материалы) класса А – это немногочисленные, но важнейшие товары, на которые приходится большая часть денежных средств, вложенных в запасы. Размеры запасов по позициям группы А постоянно контролируют, точно определяют издержки, связанные с закупкой, доставкой и хранением, а также размер и момент заказа.

Товары (материалы) класса В занимают срединное положение в формировании запасов предприятия и по сравнению с группой А требуют к себе меньшего внимания. Здесь осуществляется обычный контроль и сбор информации о запасах, который должен позволить своевременно обнаружить основные изменения в использовании запасов.

Товары (материалы) класса С, составляющие, как правило, большую часть ассортимента, относят к второстепенным. На долю этих товаров приходится наименьшая часть всех финансовых средств, вложенных в запасы. Точные оптимизационные расчеты размера и периода заказа с товарами данной группы не выполняются. Пополнение запасов регистрируется, но текущий учет уровня запасов не ведется. Проверка наличных запасов проводится лишь периодически, например, один раз в шесть месяцев.

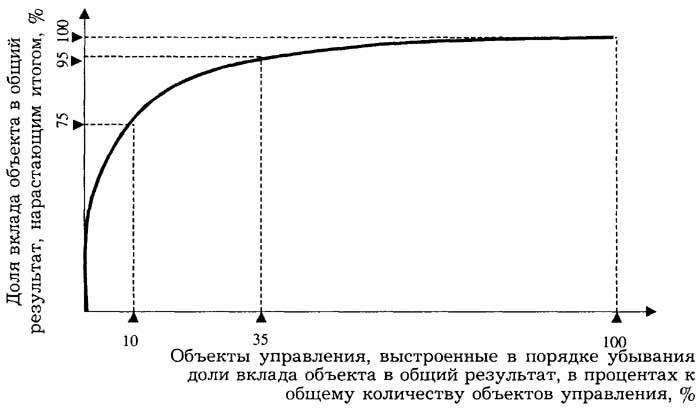

Вероятность возникновения спроса на товары из подмножеств А, В и С подчинена различным законам распределения. Установлено, что в большинстве торговых фирм примерно 75% стоимости запасов охватывает около 10% ассортиментных позиций (подмножество А), 20% стоимости – соответственно 25% позиций ассортимента (подмножество В) и 5% стоимости – 65% ассортимента (подмножество С).

Графически метод ABC представлен на рис. 1. При построении кривой по оси ОХ откладывают объекты управления в порядке убывания значимости их вклада в конечный результат, выраженные в процентах к общему количеству объектов. По оси OY отмечают вклад каждого объекта в конечный результат, исчисленный нарастающим итогом, также выраженный в процентах.

Рис.

1

– Кривая

анализа ABC

Рис.

1

– Кривая

анализа ABC

Влияние вероятностного характера спроса на решения по управлению запасами (анализ XYZ)

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов, а применительно к торговле – ассортимент товаров) по степени вклада в намеченный результат. Принцип дифференциации ассортимента в процессе анализа XYZ иной – здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования.

В группу X включают товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации по товарам, включенным в данную группу, хорошо предсказуем.

В группу Y включают товары, которые потребляются в колеблющихся объемах. В частности, в эту группу могут быть включены товары с сезонным характером спроса. Возможности прогнозирования спроса по товарам группы Y – средние.

В группу Z включают товары, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации товаров группы Z сложно.

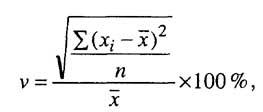

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z , является коэффициент вариации спроса (v) по этой позиции:

где хi – i-е значение спроса по оцениваемой позиции; х- среднее значение спроса по оцениваемой позиции за период n; п – величина периода, за который произведена оценка.

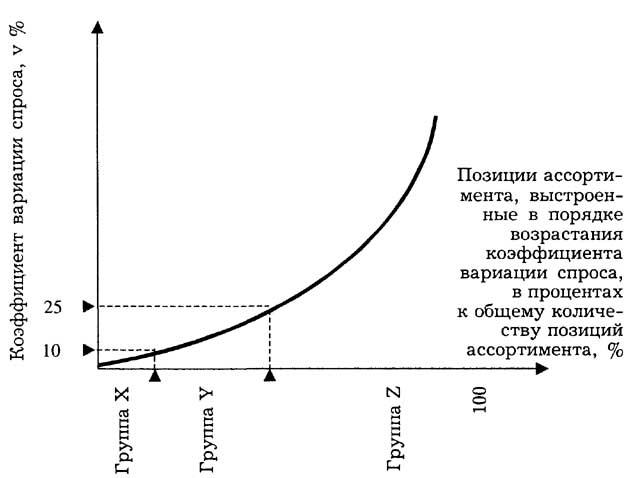

Величина коэффициента вариации изменяется в пределах от нуля до бесконечности. Разделение на группы X, У и Z может быть осуществлено, например, следующим образом:

Возможный алгоритм дифференциации ассортимента на группы X, Y и Z

|

группа |

интервал |

|

X |

0 ≤ v <10% |

|

Y |

10%≤v< 25% |

|

Z |

25% ≤ v< ∞ |

Построение кривой XYZ осуществляется в прямоугольных координатах (рис. 2). По оси ОХ откладывают позиции ассортимента в порядке возрастания коэффициента вариации спроса, выраженные в процентах к общему количеству позиций ассортимента.

Рис. 2. - Кривая анализа XYZ

Задача 1.

Руководство компании ЗАО «Айвен-2005» , занимающейся оптовой торговлей товарами народного потребления, приняло решение расширить торговый ассортимент, что должно привести к повышению конкурентоспособности фирмы и, как следствие, укреплению позиции на рынке. Однако свободных финансовых средств, а также складских площадей недостаточно.

Перед отделом логистики поставлена задача пересмотра методов контроля товарныз запасов с целью возможного высвобождения складских площадей, а также денежных средств, «замороженных» в излишних запасах.

Ассортимент товаров компании, а также среднегодовые запасы и ежеквартальные объемы продаж по каждой товарной позиции представлены в табл.1

Таблица 1

Исходные данные для проведения анализа ABC и XYZ (тыс.руб.)

|

№ позиции |

Среднегодовой запас по позиции |

Реализация за |

|||

|

I квартал |

II квартал |

III квартал |

IV квартал |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

2280 |

590 |

610 |

690 |

670 |

|

2 |

720 |

200 |

130 |

180 |

120 |

|

3 |

3550 |

500 |

1300 |

400 |

690 |

|

4 |

850 |

170 |

190 |

200 |

190 |

|

5 |

90 |

20 |

0 |

50 |

40 |

|

6 |

1580 |

520 |

540 |

410 |

430 |

|

7 |

220 |

40 |

50 |

50 |

70 |

|

8 |

16750 |

4400 |

4500 |

4300 |

4200 |

|

9 |

310 |

50 |

60 |

110 |

40 |

|

10 |

5280 |

1010 |

1030 |

1060 |

960 |

|

11 |

8750 |

2210 |

2180 |

2280 |

2240 |

|

12 |

1950 |

520 |

550 |

530 |

560 |

|

13 |

930 |

240 |

270 |

280 |

250 |

|

14 |

480 |

70 |

110 |

80 |

60 |

|

15 |

400 |

100 |

80 |

60 |

80 |

|

16 |

290 |

90 |

60 |

80 |

50 |

|

17 |

190 |

60 |

30 |

60 |

50 |

|

18 |

130 |

60 |

20 |

40 |

10 |

|

19 |

770 |

190 |

100 |

130 |

50 |

|

20 |

80 |

30 |

50 |

0 |

30 |

|

21 |

250 |

60 |

50 |

50 |

70 |

|

22 |

800 |

190 |

200 |

200 |

180 |

|

23 |

30 |

0 |

40 |

5 |

10 |

|

24 |

170 |

40 |

60 |

40 |

70 |

|

25 |

3000 |

590 |

700 |

660 |

800 |

|

26 |

110 |

40 |

40 |

50 |

30 |

|

27 |

23470 |

5180 |

5500 |

5490 |

5850 |

|

28 |

40 |

10 |

0 |

20 |

10 |

|

29 |

280 |

50 |

30 |

70 |

50 |

|

30 |

960 |

240 |

320 |

420 |

240 |

|

31 |

20 |

5 |

10 |

15 |

10 |

|

32 |

70 |

10 |

70 |

20 |

20 |

|

33 |

370 |

80 |

40 |

50 |

70 |

|

34 |

13590 |

2900 |

3140 |

3300 |

3200 |

|

35 |

630 |

90 |

130 |

170 |

140 |

|

36 |

50 |

15 |

30 |

30 |

15 |

|

37 |

520 |

90 |

80 |

100 |

90 |

|

38 |

6050 |

1770 |

850 |

560 |

2280 |

|

39 |

140 |

20 |

30 |

80 |

40 |

|

40 |

9870 |

2600 |

2500 |

2700 |

2350 |

|

41 |

450 |

90 |

80 |

60 |

90 |

|

42 |

990 |

310 |

330 |

300 |

320 |

|

43 |

1310 |

300 |

550 |

390 |

570 |

|

44 |

580 |

100 |

110 |

90 |

100 |

|

45 |

690 |

130 |

180 |

150 |

190 |

|

46 |

890 |

150 |

240 |

240 |

210 |

|

47 |

1700 |

530 |

580 |

420 |

470 |

|

48 |

60 |

25 |

25 |

40 |

20 |

|

49 |

7270 |

1500 |

2200 |

1600 |

1800 |

|

50 |

1170 |

290 |

340 |

350 |

390 |

|

|

|

|

|

|

|