Материал: Изменение условий торговли на мировом рынке: динамика и последствия

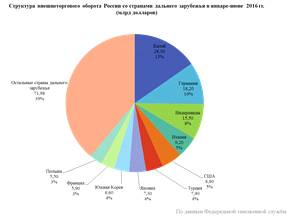

На второй и третьей строчке по объемам торговли со странами дальнего зарубежья оказались Германия - 18,2 млрд долларов (78,5%) и Нидерланды - 15,5 млрд долларов (64,9%). Большинство стран, которые входят в десятку крупнейших партнеров также показали спад - Италия - 9,2 млрд долларов (-55,8%), США - 8,8 млрд долларов (-19,2%), Турция - 7,4 млрд долларов (-40,1%). Однако есть и те государства, которые вопреки всему нарастили объемы торговли с Россией. Так, внешнеторговый оборот с Ираном вырос на 80% в основном за счет роста поставок углеводородов и сельскохозяйственной продукции, на 59% увеличилась торговля с Кубой за счет роста поставок масложировой продукции, металлов и различного оборудования, на 18,5% вырос внешнеторговый оборот с Грузией. Нарастили объемы торговли и страны - офшоры. Так, например, Папуа Новая Гвинея увеличила внешнеторговый оборот более чем в 4,5 раза, а Люксембург - на 11,5%.

Из-за действующих санкций вектор

развития внешнеторговых отношений постепенно меняется, и Россия все больше

«разворачивается на восток». В то время, как доля стран ЕС в структуре внешней торговли

сократилась за прошедший год с 46,8% до 43,1%, доля стран АТЭС выросла с 27,5%

до 29,1%.

Рис.3.6 - Структура внешнеторгового

оборота России со странами дальнего зарубежья

Внешнеторговый оборот с соседями из

стран СНГ по итогам полугодия также заметно сократился. Экспорт снизился на 25%

до 17,07 млрд долларов, а импорт на 15,6 до 8,6 млрд долларов. Из-за тесных

экономических связей с Россией, падение цен на нефть повлекло за собой

ухудшение экономической ситуации и девальвацию национальных валют и в

государствах Содружества. Казахстан, Беларусь и другие страны по итогам

полугодия показали сокращение ВВП, объемов производства и падение

товарооборота.

Рис.3.7 - Динамика внешней торговли России со

странами СНГ

Крупнейшим торговым партнером России среди стран-членов СНГ является Беларусь. Несмотря на то, что экспорт и импорт сократился, по итогам полугодия её доля в торговле со странами СНГ выросла с 35,9% до 43,4% и составила 11,16 млрд долларов. Сокращение главным образом затронуло поставки углеводородов, машиностроительной продукции и удобрений. В то же время, Беларуси удалось нарастить объемы импорта в Россию продовольственных товаров. На фоне действующего продовольственного эмбарго на продукцию из Европы, США и других стран, из Беларуси увеличился ввоз многих видов продуктов питания - молочной продукции, масла, сыров, творога. Вместе с тем, через Беларусь в Россию стало попадать всё больше подсанкционных товаров, которые совершенно нехарактерны для местного производства - тропические фрукты, цитрусовые, баклажаны и другие.

Торговля с Казахстаном - вторым по величине торговым партнером сократилась на треть. При этом доля страны во внешнеторговом обороте упала с 24,8% до 22,2%. Помимо сокращения поставок углеводородов, Казахстан снизил импорт металлов и автомобилей из России из-за роста собственного производства.

Рекордное снижение наблюдается во внешней

торговле России и Украины. Из-за действия взаимных санкций и торговых

ограничений, внутреннего кризиса, а также ориентации Украины на торговлю со

странами ЕС внешнеторговый оборот с Россией снизился на 42,2%. Наибольшее

снижение показали такие статьи экспорта, как природный газ, нефть, а Украина, в

свою очередь, снизила поставки сельскохозяйственной продукции. Однако, несмотря

на почти двукратное падение внешнеторгового оборота, Россия пока по-прежнему

остается её крупнейшим торговым партнером.

<#"907799.files/image009.jpg">

<#"907799.files/image009.jpg">

Рис.3.9 - Товарная структура

экспорта России в страны дальнего зарубежья

Положительную динамику по объемам экспорта показала продукция машиностроения. Из-за девальвации рубля российская техника, которая стала поставляться по сниженным ценам на мировой рынок, стала более конкурентоспособной и востребованной у иностранных покупателей. По итогам полугодия при снижении стоимостных объемов на 16,4%, физические объемы экспорта возросли: электрического оборудования - на 37,8%, оптических аппаратов и инструментов на 30,3%, средств наземного транспорта на 37,8%. При этом, темпы роста экспорта многих товаров заметно опережали рост их производства.

В импорте товаров из стран дальнего основную долю занимают машины и оборудование - на них приходится 44% . Стоимостной объем ввоза товаров данной группы сократился на 8,2%, при этом наибольший спад коснулся легковых и грузовых автомобилей - физические объемы их ввоза сократились ан 31% и 23,2% соответственно. Падение экспорта техники наблюдается уже второй год подряд. С одной стороны это связано с переносом их производства непосредственно на территорию России, а с другой падением спроса из-за роста цен и сокращения покупательной способности населения.

Снижение показала и вторая по

величине категория российского импорта - продукция химической промышленности,

на которую приходится 20,2%. В частности сократились физические объемы поставок

пластмасс - на 2,5%, фармацевтической продукции на 3,6% и медикаментов на 4,6%.

В то же время Россия увеличила закупки удобрений для нужд сельскохозяйственной

отрасли.

<#"907799.files/image011.gif"> <#"907799.files/image012.gif"> <http://провэд.рф/files/proved.gladkih/images/twelve.gif>

<#"907799.files/image011.gif"> <#"907799.files/image012.gif"> <http://провэд.рф/files/proved.gladkih/images/twelve.gif>

Рис.3.12 - Товарная структура импорта России из стран СНГ

Падение цен на сырьевые товары и

девальвация рубля стали основными причинами низких стоимостных показателей

внешней торговли в первом полугодии 2016 года. Вместе с тем, на мировом рынке

стали происходить важные структурные изменения - российские экспортеры многих

отраслей стали ориентироваться на рынки стран дальнего зарубежья, в то время

как импортеры, напротив, стали увеличили закупки из стран СНГ.

Заключение

Основные сюжеты, оказывающие влияние на происходящие в российской экономике изменения в реальном секторе, можно условно разделить на три крупные группы:

Рост геополитической напряженности, увеличение рисков в экономической деятельности - весна 2014 г.;

Последовавшее введение финансовых и технологических санкций ряда стран в отношении России и продовольственных санкций в ответ - весна - лето 2014 г.;

Существенное изменение условий торговли - осень 2014 г.

Летом 2014 г. ситуация рассматривалась многими как временная, ожидания строились из необходимости переждать недолгий период геополитической напряженности. Этот период характеризовался небольшим сжатием инвестиций, незначительным оживлением производства в результате падения импорта с Украины, санкций и контрсанкций. Однако после резкого изменения условий торговли и девальвации, отсутствия скорых перспектив восстановления внешних условий и внутреннего спроса, фактического перекрытия доступа к кредитным ресурсам и начавшегося роста инфляции, промышленность в полной мере была вынуждена подстраиваться, а не пережидать новые макроэкономические условия.

В результате сложного переплетения факторов, некоторые из отраслей при новых условиях торговли можно считать условно выигравшими, а какие-то - условно проигравшими. При этом для упрощенного, но достаточно точного выявления выигравших и проигравших достаточно всего два фактора - зависимость отрасли от импорта промежуточных товаров и отношение экспорта к импорту в отрасли до изменений условий торговли.

Механизм того, как эти два показателя разделяют отрасли на выигравшие и проигравшие, легко проиллюстрировать на примере закона единой цены для торгуемых товаров. Согласно нему внутренние цены на российские товары, поставляемые на экспорт, должны достаточно хорошо объясняться мировыми ценами за вычетом транспортных и внешнеторговых издержек, цены на иностранные импортируемые товары - мировыми ценами в сумме с транспортными и внешнеторговыми издержками.

То есть в новых условиях отрасли, несущие значительные затраты на импортную промежуточную продукцию и в основном производящие неторгуемую продукцию для внутреннего рынка, - будут испытывать наибольшие сложности из-за ценового давления «снизу». И действительно, автомобилестроение, машиностроение, фармацевтика, производство электрооборудования - отрасли в наибольшей степени апеллируют к необходимости поддержки. Их можно считать условно проигравшими. Напротив, отрасли, ориентированные на экспорт и имеющие малую зависимость от импорта, - в наиболее выигрышных условиях.

Даже небольшие колебания/падения мировых цен по таким отраслям, как черная и цветная металлургия, химия и нефтехимия, производство кожи, не сравнимы с эффектом от произошедшей девальвации рубля, в результате - ослабление ценового давления «сверху», рост привлекательности экспортных поставок и хорошая производственная динамика. Исключение тут составляет только производство нефти, нефтепродуктов и отчасти газа, ситуацию в которых в результате падения мировых долларовых цен сложно назвать положительной - это в большей степени отрасли промышленности, производящие по тем или иным причинам не экспортируемые товары, но и расходы которых в основном связаны с приобретением отечественных товаров.

Так, например, промышленность строительных материалов, кабельная промышленность и судостроение, испытывают на себе, в первую очередь, разноскоростной рост цен других отечественных производителей, апеллируют к необходимости заморозки внутренних цен на металлы и химическую продукцию. Выигрыш или проигрыш этих отраслей, зависит от силы переговорной позиции при нерыночных формах контроля за ценами.

Наиболее интегрированные в мировые цепочки торговли отрасли - сильно зависящие от импорта и много поставляющие на экспорт - производство табачных изделий или производство рыбной продукции, с одной стороны испытывают на себе давление цен снизу, с другой - повышенную рентабельность при поставках на экспорт. Естественный стимул для них, который встречает сопротивление потребителей, это, согласно закону единой цены на торгуемые товары, повышать внутренние отпускные цены примерно в той же пропорции, в которой ослабевает рубль. Если это получается, то отрасль чувствует себя относительно неплохо в новых условия торговли, если нет- то возникает разрыв в доходности поставок на внутренний и внешний рынки.

Важно отметить, что в рыночной экономике, когда отсутствуют нерыночные формы контроля за ценами и протекционизм, именно такие отрасли, глубоко интегрированные в мировые цепочки добавленной стоимости, наименее чувствительны к динамике российских условий торговли, что приводит к их долгосрочному и устойчивому развитию. - В настоящее время интеграция в международные цепочки добавленной стоимости - одно из немногих окон возможности стабильного развития промышленности.

Безусловно, конкретное финансовое самочувствие

отдельной отрасли, ее промышленное производство и цены подвержены влиянию

множества факторов, но при текущем ухудшении условий торговли проведенный

анализ позволяет определить как сами группы интересов, так и их мотивацию,

просьбы и требования, которые они высказывают на различных площадках - от

экспертных групп, до заседания правительства. А это один из важнейших шагов в

выработке взвешенных рыночных мер по диверсификации и повышению

конкурентоспособности российской экономики в текущих условиях.

Библиографический список

Вавилова Е.В. Бородулина Л.П. Международная торговля М.:

Гардарики, 2013 - 260 с.

Зубенко, В.В. Мировая экономика и международные экономические отношения: Учебник и практикум / В.В. Зубенко, О.В. Игнатова, Н.Л. Орлова. - Люберцы: Юрайт, 2016. - 409 c.

Кочергина, Т.Е. Контракты в международной торговле [Электронный ресурс]: учебное пособие. - Электрон. дан. - СПб.: ИЦ Интермедия, 2014. - 204 с.

Ломакин, В.К. Мировая экономика: Учебник / В.К. Ломакин. - М.: ЮНИТИ, 2012. - 671 c.

Николаева, И.П. Мировая экономика и международные экономические отношения: Учебник для бакалавров / И.П. Николаева, Л.С. Шаховская. - М.: Дашков и К, 2014. - 244 c.

Николаева, И.П. Мировая экономика и международные экономические отношения: Учебник для бакалавров / И.П. Николаева, Л.С. Шаховская. - М.: Дашков и К, 2016. - 244 c.

Пискулов Ю.В. Международная торговля товарами и услугами. М.:

ГОУВПО ВАВТ, 2014. - 235 с.

Пономарева, Е.С. Мировая экономика и международные экономические отношения: Учебное пособие / Е.С. Пономарева, Л.А. Кривенцова. - М.: ЮНИТИ, 2015. - 287 c.

Разумнова Л.Л. Международная торговля. М.: Макс-пресс, 2014. -

с.

Сидорова Е.Ю. Международная торговля. М.: Экзамен, 2014.- 165с.

Чеботарев, Н.Ф. Мировая экономика и международные экономические отношения: Учебник для бакалавров / Н.Ф. Чеботарев. - М.: Дашков и К, 2016. - 352 c.

Шелег, Н.С. Международная торговля [Электронный ресурс]: учебное пособие / Н.С. Шелег, Ю.И. Енин. - Электрон. дан. - Минск: "Вышэйшая школа", 2014. - 512 с.

Шимко, П.Д. Мировая экономика и международные экономические отношения: Учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. - Люберцы: Юрайт, 2016. - 392 c.

Мировая экономика и международные экономические отношения: Учебник для бакалавров / Под ред. В.Б. Мантусова. - М.: ЮНИТИ, 2015. - 447 c.

Мировая экономика. Практикум: Учебное пособие / Под ред. И.П. Николаевой. - М.: ЮНИТИ, 2015. - 223 c.

Мировая экономика: Учебное пособие / Под ред. И.П. Николаевой. - М.: ЮНИТИ, 2016. - 399 c.

Мировая экономика: Учебник. / Под ред. Ю.А. Щербанина. - М.: ЮНИТИ, 2016. - 519 c.