Материал: История управленческого учета

История управленческого учета

Введение

Все знают, что бухгалтерский учет представляет документальное оформление хозяйственной деятельности организации, но с другой стороны никто не знает историю возникновения управленческого учета. Когда появилось определение управленческого учета или метод документального оформления хозяйственной деятельности, очень мало данных. Я в данной работе рассмотрю историю возникновения управленческого учета от начало упоминания, до управленческого учета сейчас. Можно выделить этапы упоминания в истории управленческого учета.

Первый период - 6000 лет назад, в этот период люди целенаправленно фиксировать факты хозяйственной жизни;

Второй период - 500 лет, в этот период вышла книга Луки Пачоли и началась официально развитие методики управленческого учета.

Третий период - 100 лет назад в этот период сформулированы теоретические основы, нормативы, первичная документация бухгалтерского учета.

Очень интересен вопрос, а когда возникла двойная бухгалтерия и кто стал первым бухгалтером, кто придумал двойную запись.

Лишь в XX веке в управленческом учете было определенно следующее:

раскрыта динамика протекающего процесса в управленческом учете,

описать взаимосвязь в управленческом учете;

рассмотреть взаимосвязи с другими науками, как налогообложение, финансовый менеджмент, финансы и кредит, и разрывы в процессе развития;

рассмотрю эволюцию метода при формировании управленческого учета;

рассмотреть применения современной техники в управленче6ском учете;

привить гордость за свою профессию.

Я рассмотрю становление официально наукой с 19810 года по наши дни, так как управленческий учет открывают подлинную историю возникновения:

Пример: Демосфен, который получил деньги от персидского царя. Тот в свою очередь купил себе дом, а остальные деньги отправил в рост. В другую эпоху: Пожарский вел в бой нанятых за деньги ландскнехтов, которые были основной силой в ополчении - этот факт подтверждается по платежным ведомостям. Французский пример - Жанна Дарк получала заработную плату даже после своей смерти.

Актуальностью данной темы является рассмотрение истории развития управленческого учета как науки с 1980 года по 21 век. Целью будет являться изучение начало упоминание управленческого учета, до применения методов введения управленческого учета до наших дней. С помощью следующих задач:

) это с помощью данных взятых из философии возникновения, к пониманию управленческого учета;

) какие сейчас методики в управленческом учете применяется в разных отраслях хозяйственной деятельности;

) рассмотрю, что ждет в будущем управленческий

учет, как развитие дальнейшее управленческого учета.

1. Возникновение управленческого учета

История - это развитие определенного общества науки, а так же отдельного человека. Так же можно и сказать про управленческий учет.

В философии у истоков определения бытия стоят следующие философы:

) Гераклит утверждал - "Все течет, все изменяется";

) Парменид утверждал - "Ничего не течет и все неизменно".

Следовательно, без истории ничего нельзя понять.

Если рассматривать историю возникновения управленческого учета по Гераклиту то в этом случае управленческий учет я рассмотрю от появления упоминания об управленческом учете, до него сегодняшнем обличии.

Такой подход позволяет рассмотреть закономерности развития управленческого учета.

Если буду рассматривать взгляд Пармедина то история возникновения и развития методология управленческого учета изначально задана и следовательно сущность не изменяется (управленческий учет не имеет эволюции).

Вывод: следовательно, специалист, который выучил методологию - применение документального оформления хозяйственной деятельности, , а так же можно сказать счетоведение, и не только процедуру оформления первичной унифицированной формы (счетоводство), готов к переменам, которые принес 21 век, а это персональные компьютеры, специализированные программы - это 1С Бухгалтерия. Изменения происходят всегда и представляют собой определенные комбинации уже известных элементов. Так чеки могут быть разные чек пробитый кассиром за оплату товара за наличные деньги или чек пробитый по оплате пластиковой карточки.

Управленческий учет - это изучение не только теории, но так же применения полученных навыков на практике. Есть такие люди, которые утверждают следующие: Практика все, теория - ничто. Но, я считаю, что если все таки делать, надо знать, что делать, зачем делать и как делать.

Пример: пришел к кладовщику материал а его необходимо оформить, принять. для этого надо знать что представляет собой унифицированная форма первичной документации, а так же в настоящий момент оформление не только происходит документально (бумага), но так же в специальной программе, а следовательно необходимы не только знания но и умения применять на практике. Как правильно запустить программу, какие данные внести в программу и так далее.

Эволюция бухгалтерского учета - это последовательное усовершенствование от конкретного к все более абстрактному определению хозяйственной деятельности.

Управленческий учет необходимо знать инструменты, в этом случае это методы ведения управленческого учета.

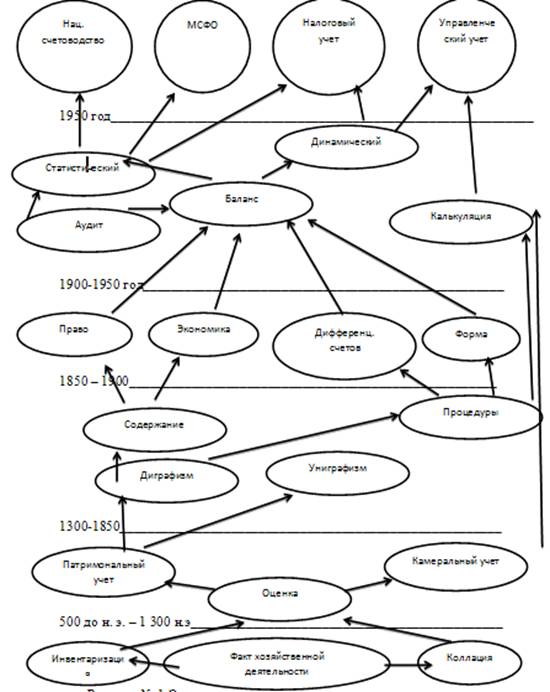

Методы ведения управленческого учета можно разделить на эволюцию в 6 этапов. Достижения каждого предыдущего этапа органически включается в состав последующих этапов эволюции, а точнее становиться частью их. Рассмотрю этапы эволюции управленческого учета (Рис. 1).

Этапы эволюции управленческого учета:

) первый этап "натуралистический"- 4

000 до нашей эры - 500 до нашей эры. Управленческий учет в этот период очень

примитивен. В управленческом учете в этот период отражается то, что видит, а

следовательно с тем и происходит управленческий учет. На начальном этапе просто

отражения. Чем точнее, и правильно происходит фиксация хозяйственной

деятельности тем лучше результат. Так появилось определение Управленческого

учета - это фиксация документального оформления хозяйственной деятельности. В

основе управленческого учета лежит основа учет фактической хозяйственной

деятельности. В первоначальном определении хозяйственная деятельность - это то,

что должен учитывать по наблюдению зарегистрировать хозяйственную деятельность.

Рисунок № 1 Этапы развития управленческого учета

Пример: Любое имущество необходимо зафиксировать в управленческом учете. Следовательно, появилась инвентаризация и материальные счета (материально производственные запасы - мпз). Осуществляя хозяйственную деятельность, порождает обязательства, и следовательно должно быть отражен в управленческом учете, а это приводит к методу коллекция. Метод коллекции - это сверка взаимных расчетов, а в самом управленческом учете фиксации возникает учет счета.

Формируется принцип ведения управленческого учета: состояние, действия, события. Рассмотрю подробно эти принципы.

Первичные принципы управленческого учета:

) состояние - это состоит из первичного учета, а так же входит в состав инвентаризации и определяет, что есть в наличии.

) действия - это повседневный учет хозяйственной деятельности.

) событие - это форс-мажорные обстоятельства.

Пример:

Привезли в магазин товар - это действие, товар сгорел в пожаре - это событие, магазин (инвентарь) - это состояние. Следовательно, для регистрации хозяйственной деятельности появились первые счета. Сюда входит следующее:

а) инвентарные (материальные) - это учет материалов и активов,

б) счета расчетов (контокоррентные) - это расчеты с поставщиками товара.

Вывод: на этом этапе, первоначальный управленческий учет предопределяет, но со временем сам управленческий учет будет создавать факты хозяйственной жизни.

) второй этап "стоимостной" 500 до н. э. - 1 300 до н. э . В этот период появились деньги. Первые монеты появились в V веке до н.э., что привело появления нового термина в управленческом учете - это оценка. Оценка - это методика в управленческом учете, когда деньги выступают в функции меры стоимости. Именно в этот период управленческий учет стал выступать двояко:

) отражение осуществляется в натуральной форме - это в форме штук, кг., метрах, штуках и так далее.;

) отражается в денежном выражении - это может быть как в национальной валюте, так и в иностранной валюте.

Благодаря появлению цены, то теперь при поступлении товара на предприятия в количественном выражении, возникает вопрос, - А по какой цене учитывать?

Цены могут быть следующего вида: по закупочной, по рыночной продажной цене. Этим действием происходит внесение элемент условности, а следовательно любая оценка создает самым базу для научных изысканий.

С появлением денег произошло деление управленческого учета на патримональный и камеральный. Рассмотрю подробно.

Патриальный - это осуществляется учет имущества. В этом учете деньги выступают функцией в форме меры стоимости имущества. Пример: стоимость здания.

Камеральный - это осуществляется учет приход и расход денежных средств

В этом учете деньги выступают в форме средств платежа.

Пример: поступила выручка от покупателя.

Вывод: на этом этапе управленческий учет видеться в натуральном измерении, и стоимостном измерении.

) третий этап "диграфический" 1300 до н.э - 1850 до н. э. Захотелось более детально узнать финансовый результат хозяйственной деятельности, а следовательно произошло разделение патримониального учета на:

униграфический - это простая запись: В этом случае применение двойной записи привела к появлению единого обобщающего денежного измерителя, без которого управленческий учет не мог бы существовать.

Пример: баланс (итого) имущества, обязательства.

диграфический - двойная запись. В этом случае просто двойная запись было уже не достаточно информации о хозяйственной деятельности организации, и следовательно появились счета.

Пример: касса счет 50.

Вывод: в этот период появились счета прибыли и убытка.

) четвертый этап "теоретико-практический" 1850 - 1900. Развитие диграфического учета параллельно двум основам:

а - первое направление - здесь пытались истолковать факты хозяйственной деятельности с позиции юриспруденции;

б - второе направление - здесь рассматривается экономическая категория и следовательно возникает вопрос, что главное форма над содержанием или содержание (экономика) над формой.

Благодаря этому произошло дифференцирование счетов, а вернее их классификация. Желание более эффективно вести управленческий учет, то следовательно появились условные категории, термины, определения - это баланс, прибыль, себестоимость, издержки на производство основной продукции, товарный оборот и так далее.

Вывод: применение практики еще более отдалилась от конкретной реальной действительности, но с другой стороны стала более эффективной.

) Научный управленческий учет 1900 - 1950 - много веков управленческий учет существовал как практическая деятельность в форме счетоводства. Сюда включается следующие набор процедур. В середине XIX веке были заложены основы управленческого учета - это счетоведения.

До конца XIX века были заложена база управленческого учета, а в начале XX века получило признание в экономике. Оба научных направлений осуществлялись параллельно, но иногда одна сфера науки преобладала над другой но потом выделилась стихийно управленческий учет. Началось выделение через истолкование центральной категории - это определение баланс.

Определение бухгалтерского баланса сначала определялось, как следствие двойной записи - динамическая трактовка, а другие трактовали ее как упрощённая инвентаризация - статистическая трактовка. Последнее привело появлению аудита.

Появилось определения затраты, калькуляция себестоимости работ (услуг).

По учету затрат патримониальное счетоводство связано с камеральным. Происходило фиксация затрат в соответствии со сметой, по мере возникновения затрат. Калькуляция себестоимости появилось в начале XX века. Калькуляция предполагало выявления полных издержек, сюда можно отнести как прямы расходы, так и косвенные издержки. Следовательно, калькуляция привела к появлению стандарт-кост, предусматривающая предварительную калькуляцию и контроль по исполнению нормативов - это была революция в управленческом учете. К середине -х годов было сформулирован метод директ-костинга, что позволило увеличить объемы производства, а так же снижать себестоимость, появились планы, а точнее анализ в управленческом учете. В - е годы был изобретен метод учета себестоимости по центрам ответственности, а точнее учет расходов на месте фиксации. И только в конце XX веке, появился метод ЛВС - это учет расходов по каждой функции управления. В дальнейшем это привело к возникновен7ию Управленческого учета. В середине XIX века произошли изменения в налогообложении, которые привели к появлению бухгалтерского учета.

Вывод: бухгалтерский учет отличается тем, что документально ведет учет введения хозяйственной деятельности предприятия, а налоговый учет рассчитывает налоги, которые должны организации платить государству.

) шестой этап "Современный" с 1950 года - в этом этапе произошло развитие динамической и статистической определения баланса, а так же попытка соединить.

Динамическая - это эволюция метода калькуляции привела к появлению управленческого учета:

Статистическое - привело к появлению международных стандартов финансовой отчетности - это МСФО и национального счетоводства (страна). Оба определения влияют на налоговый учет, а вернее на налогооблагаемую базу организации.

Вывод: учет видеться в интересах различных

отраслей производства (отраслевая принадлежность), а может так же быть и

химического производства, или сельского хозяйства и так далее. Блогадаря данным

управленческого учета формируется налогооблагаемая база, которая видеться в

интересах государства. Появился финансовый учет, который интересен скорее

инвесторам, для вложения и инвестирования, а так же кредитным институтам в

форме банков, для выдачи кредитов. Управленческий учет не обходим администрации

для принятия решения по к правлению предприятием, а вернее принять решения,

планировать будущие планы сбыта, производства, издержек и так далее.

.2 Краткая история развития управленческого

учета

История экономических учений показывает, как развивалась от натурального обмена к товарным рыночным отношениям. В этих отношениях история показала множество примеров удачных, и не очень. Общество стремиться построить товарно-денежные отношения между производителем и покупателем. Способность обосновать правильное отношение нам помогают такие экономические теории: классическая, марксистская, историческая, инвестиционная, кейнская школа. В каждой школе мне нравиться, что есть своя задача, которую нужно решить и инструменты для достижения заданной цели. Рынок, пожалуй, механизм, который показывает экономические отношения между субъектами, которые в начале исторического развития базировались на «натуральном» обмене, а сейчас в денежном, и с развитием современных технологий теперь можно свободно сказать «электронными» деньгами. Все сразу представляю «рынок», где торговец с не русской внешностью выкрикивает - Покупай, налетай, сам пробивал. Сейчас это не так, поскольку под словом рынок называется ни как продажа и покупка товара, а как экономические отношения в ввиде «обмена». Карл Марк очень просто сформулировал «обмен» в ввиде формулы. Формула такая: 1Д - К- 2Д. Причём Д2 этот показатель должен быть больше Д1. Экономическая политика только подтверждает формулу Карла Маркса. Экономические отношения могут быть на прямую осуществляться в ввиде «производитель» - «покупатель». Сеть магазинов очень сильно помогает с покупками товаров «населению», те, кто живёт за чертой бедности. Так например «Магнит» - цена «Купаты» (сардельки) стоят за сто грамм 20 руб. 90 коп. , а в других магазинах, этот товар стоит 27 руб. 17 копеек. Разница в 30 %, но покупая килограмм «Купаты», можно купить и хлеба буханку за 10 рублей. Во-вторых, есть экономические отношения «производитель», «посредник», «покупатель». В этих отношениях хорошо выступает «страхование». Семья приобрела машину в кредит, и естественно приобрела пакет «ОСАГО». Страховая организация 40 % отдаёт «ответственности» другому страховщику. Представьте машину угнали, и страховая компания должна «выплатить» деньги в сумме 100 %. Никаких денег не хватит, а если отдать 20 % процентов, а остальные проценты будут выплачивать другие организации. Следовательно, можно сделать вывод, что история экономических отношений развивается дальше. Экономическая политика фиксирует развитие этих отношений, так например на сегодня просто «бум» на электронную технику, все хотят «мульти варки», «ноутбуки» и так далее. С развитием интернета появились «интернет магазины», и для покупки используются электронные «деньги». Цена которых ниже, чем в обычном магазине. Пример интернет-магазин Ozon.ru - есть такая акция «Купите 5 товаров - пятый отдаём за рубль». Я закончу такой фразой профессора Чупрова: - Если разобрать любую экономическую теорию, то окажется, что в ней часть заимствована от предшественников, часть навеяна обстоятельствами места и времени, так что при постройке нового научного здания, на долю строителя, редко приходиться несколько больше, чем приведение в новый порядок и новые сочетания уже готовых материалов.