Материал: Информационные ресурсы

. Информационный ресурс - не самостоятелен; он имеет лишь потенциальное значение; только соединяясь с другими ресурсами (опыт, труд, квалификация, техника, энергия, сырье), информационный ресурс проявляет себя «кинетически» - как движущая сила.

. Эффективность применения информационного ресурса связана с эффектом непервоначального (повторного) производства знаний. Информационное взаимодействие позволяет получить новое знание ценой значительно меньших затрат по сравнению с затратами труда, энергии, времени на его прямое генерирование.

. Информационный ресурс возникает в результате не просто умственного труда, а его творческой части. Любой умственный труд, будь то научная работа или управление, включает две части: рутинную и творческую. Рутинная часть умственной работы сама по себе «не информативна», она не увеличивает потенциала нужных знаний, не меняет представления о путях достижения цели. Увеличение умственной работы за счет рутинной ее части не ведет к росту информационного ресурса.

Информационный ресурс «сообщает» определенность, «снимает» всякие предположения относительно рассматриваемого объекта, отражает отличие данного объекта от других. Он конечен: из бесконечного разнообразия объекта выделяется ограниченное количество нужных для управления различий. Информационный ресурс дискретен - он собирается в дискретных точках системы и в дискретные интервалы времени.

Информационный ресурс неотделим от знаков (букв,

символов, звуков, слов, жестов и т.д.), которыми по заранее установленным

правилам обозначаются различия объекта. Отсюда следует, что объем выработки

информационного ресурса, скорость его передачи, эффективность использования в решающей

мере зависят от мощности и уровня развития социальной коммуникативной системы.

Все это важно учитывать при управлении информационными ресурсами общества.

.3 Инструменты поиска

Помимо информации из специализированных информационных организаций, подразделений и систем, ключевую роль в обеспечении работы любых органов, организаций и предприятий играют их собственные информационные ресурсы, создаваемые непосредственно в ходе их основной деятельности и управления предприятием. Такие информационные ресурсы обычно используются только в рамках определенных технологических процессов и управленческих задач. Они представлены в основном в виде информационных файлов различных автоматизированных систем управления (АСУ), систем управления производством (АСУП), технологическими процессами (АСУТП) и т.д., рабочих картотек, комплектов технической и чертежно-конструкторской документации, прейскурантов, калькуляций и других рабочих документов.

Структуры, которые работают на информационном рынке, предлагают потребителю следующие виды услуг:

· непосредственный доступ к базам данных - режим on-line;

· пакетный доступ к базам данных - режим off-line;

· в виде баз данных на дискетах и компакт-дисках;

· в виде консультаций, оказываемых специалистами в области информационных ресурсов;

· в виде обучения доступу к мировым информационным ресурсам.

Существует три группы информационных служб:

· центры-генераторы (производители информации) - специализируются на добыче информации, формировании и поддержании баз данных в актуальном состоянии;

· центры распределения (поставщики информации), которых обычно называют Вендорами, занимаются информационным обслуживанием пользователей на основе баз данных, поставляемых им на коммерческой основе центрами-генераторами;

· информационные агентства, осуществляющие как функции сбора информации, формирования и ведения баз данных, так и функции обслуживания пользователей.

В современном мире объем информации увеличивается лавинообразно. Все труднее становится выбрать из нее ту, которая более всего отвечает существующему запросу.

Различают пертинентную и релевантную информацию.

Пертинентная, значит полезная, соответствующая запросу. Релевантная - значит, связанная со смыслом запроса. Ранжирование результатов поиска, как правило, основывается на степени релевантности документа запросу. Однако возможно использование других критериев (таких как новизна документа).

Главное для пользователя при обращении к информационным ресурсам различного уровня - это возможность как можно быстрее найти необходимую ему информацию. Для этого в поисковых системах применяют индексирование и нормализацию документов. Под нормализацией документа подразумевается приведение его к виду, стандартному для данной системы. Применяется с целью распознавания его в системе документов.

Индексирование - поиск не напрямую по документам из имеющихся в базе данных, а по информации о них, расположенной в избыточной индексной структуре. Для индексирования текстов используют несколько способов: инвертированный файл, файл сигнатур, хэширование, различные виды деревьев для многомерного индексирования и т.п.

Большое значение для пользователя имеет правильный выбор электронного ресурса, который бы максимально полно отвечал его информационным потребностям. В информационном ресурсе необходимо учитывать его поисковые возможности. Единообразия у различных информационных ресурсов в поисковых системах нет. Поэтому нужно научиться грамотно составлять свой информационный запрос и понимать, когда и каким логическим оператором можно воспользоваться.

Как правило, электронные базы данных располагают панелью управляющих элементов для функций, доступных в любой момент сеанса поиска. Однако, в зависимости от базы, в которой проводится поиск, число функций может меняться. Для облегчения поиска используйте сервисную панель управления или окно базового поиска (BasicSearch)ю в них обычно содержится подсказка, облегчающая задачу параметров поиска.

Функция "Режимы поиска" вводит ограничения по поисковым признакам (базам данных, терминам, хронологическому охвату и т.п.).

В зависимости от поисковой системы в ней могут быть предусмотрены следующие настройки функции поиска:

· Фактографический поиск. В фактографическом поиске отыскивается конкретная информация, имеющая характер конкретных фактических сведений. Соответственно фактографический поиск предполагает выявление самих фактов, данных, а не сведений о ресурсах, при помощи которых этот поиск может быть осуществлен

· Уточнение запроса поиска. В случае, когда пользователь недостаточно хорошо сформулировал запрос (поисковая система не нашла релевантной информации), его уточнение может значительно повысить качество поиска

· Поиск по категориям. Поиск по категориям является типичным примером сужения области поиска для повышения его качества.

· Поиск по полноте отражения информации. Выделяются полнотекстовые и реферативные и библиографические информационные ресурсы.

· Поиск по тематике информации: политематические (универсальные) и тематические.

· Поиск по глубине архива

· Поиск по режиму доступа

- открытая информация (без ограничения)

- информация ограниченного доступа

- государственная тайна

- конфиденциальная и приравненная к ней информация

- локальный

- удаленный

информационный вычислительный

автоматизация excel

Глава 2. Расчет доходов организации

.1 Постановка задачи

Цель решения задачи. Предприятие ООО «Анаконда» сдает в аренду офисные помещения в центре города различным организациям. Помимо аренды объектов, компания обеспечивает охрану и ежедневную влажную уборку. Ввиду того, что услуги оказывают из расчета площади арендуемого помещения, а доход рассчитывается исходя из суммы предоставленных услуг, необходимо вести учет всех доходных статей по каждой организации и высчитывать общую сумму дохода. Для этого необходимо учитывать все изменяемые параметры: число организаций, арендуемую площадь, цены за услуги. Корректный учет всех из них ставит перед ООО «Анаконда» задачу построения системы обработки актуальной информации по исходным данным. Задача, которая будет решаться в программной среде MS Excel ежемесячно, называется «Учет доходов организации».

Цель решения данной задачи состоит в обеспечении своевременной (снижение времени обработки исходных данных) достоверной информации по структуре доходов организации, соблюдении правил взаиморасчетов с клиентами.

Условие задачи. Исходные данные вводятся в две

таблицы. Первая (Таблица 1) характеризует количественные отношения с различными

организациями. Во вторую (Таблица 2) заносятся действующие расценки оказываемых

услуг.

Таблица 1

Арендуемые площади организациями

|

Наименование организации |

Общая площадь арендуемых помещений, кв.м |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Альфа" |

92,32 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Бета" |

56,36 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Гамма" |

96,45 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Дельта" |

34,64 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Эпсилон" |

82,79 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ООО "Омега" |

85,14 Прайс-лист услуг, предоставляемых организациям, в месяц

Третья таблица (Таблица 3) является расчетной. В

неё заносятся данные произведенных вычислений по каждой из доходных статей, по

каждой организации; и результирующий доход.

Таблица 3 Доход от сдачи помещений в аренду

Для решения задачи необходимо осуществить ряд

процедур. Во-первых, выделить доходную часть от каждой организации в отдельную

строку. Во-вторых, выделить в каждой строке столбцы для каждого вида услуг по

перечню. В-третьих, произвести расчет в каждой из полученных граф путем

перемножения арендуемой площади на стоимость оказываемой услуги. Например, ООО

«Эпсилон» занимает площадь 82,79 м2 и платит за аренду 654 руб. за м2.

Всего за аренду организация платит (82,79 x654

= 54144,56)54144,56 рублей. И так по каждой позиции. Путем сложения определяем

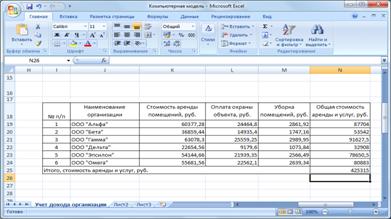

общую стоимость услуг по каждой организации в отдельности. Находим суммарный

доход. В данном случае он равен 425315 рублям.

.2 Компьютерная модель решения задачи

Информационная модель решения задачи Информационная модель, отражающая взаимосвязь

исходных и результирующих документов, приведена на рис. 1

Рис. 1. Информационная модель взаимосвязи

исходных и результирующих данных

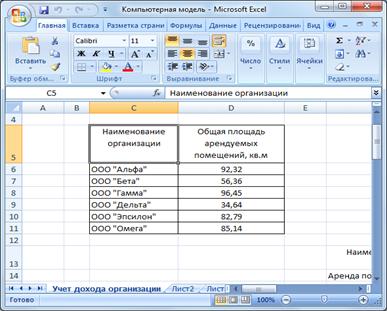

Аналитическая модель решения задачи Для получения Таблицы 3 необходимо рассчитать следующие показатели: · Стоимость аренды помещений для каждой организации · Оплату охраны каждого объекта · Стоимость уборки каждого из объектов · Общую стоимость аренды и услуг для каждой организации · Общую стоимость аренды и услуг (общий доход) Расчеты выполняются по следующим формулам: где Sn- площадь, арендуемая организацией; A - стоимость аренды; O - стоимость охраны; Y - стоимость уборки; Рna - стоимость аренды для организации; Рno - стоимость охраны для организации; Рny - стоимость уборки для организации; Pn - сумма расходов организации на аренду, охрану и уборку объекта; Р - общий доход от аренды помещений. Технология решения задачи MS Excel Решение задачи средствами MS Excel . Вызовите Excel: · Нажмите кнопку «Пуск» · Выберите в главном меню команду «Программы» · ВменюMicrosoft Office выберитеMS Excel 2. Переименуйте «Лист1» в «Учет дохода организации» · Установите курсор мыши на ярлык «Лист1» и нажмите правую кнопку мыши · Выберите в контекстном меню команду «Переименовать» и нажмите левую кнопку мыши · Наберите на клавиатуре «Учет дохода организации» · Нажмите клавишу Enter 3. Сделайте ячейку C5

активной и вбейте в неё «Наименование организации». Сохраняя взаимное положение

между ячейками, вбейте данные Таблицы 1 в диапазон ячеек С5-D11.

Рис. 2. Оформление Таблицы 1 в MS

Excel

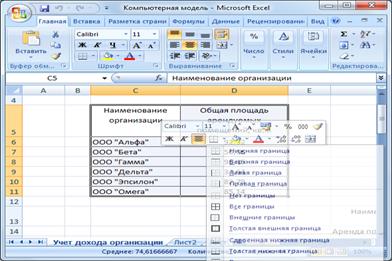

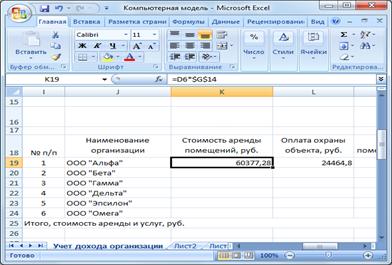

. Создайте видимые границы образовавшейся таблицы · Выделите указанный диапазон курсором при нажатой левой клавиши мыши. · Выберите в треугольнике значка «границы» пункт «все границы» 5. Те же операции проделайте с Таблицами 2 и 3 (без вычислений). 6. В Таблице 3 на пересечении строки ООО

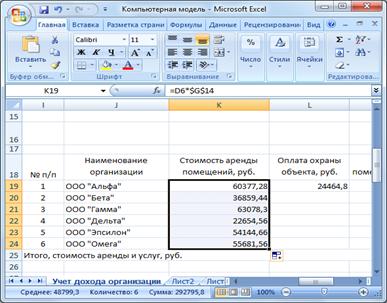

«Альфа» и столбца «Стоимость аренды помещений» делаем активной ячейку (в нашем

случае К19). Вбиваем в неё формулу =D6*$G$14

описывающую результат перемножения относительной ссылки организации (ячейка D6

- площадь арендуемого помещения ООО «Альфа») и абсолютной ссылки $G$14стоимости

аренды одного квадратного метра (ячейка G14).

Нажимаем Enter.

Рис. 3. Задание границ создаваемых таблиц

Рис. 4. Расчет стоимости аренды помещения

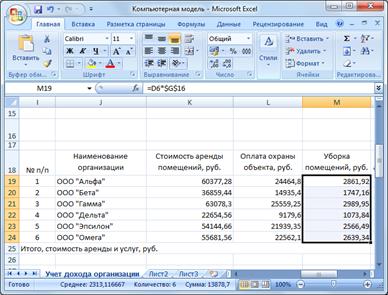

. Аналогичным образом вбиваем необходимые формулы для строки ООО «Альфа». 8. Поочередно с помощью маркера заполнения производим копирование формул в соседние ячейки. · Делаем активной ячейку К19 · Подводим курсор к нижнему квадратику активной ячейки · Когда курсор превратится в +,

нажимаем левую кнопку мыши и тянем вниз до заполнения необходимых нам строк.

Рис. 5. Копирование формул для решения

однотипной задачи

. Туже операцию проделываем с двумя другими

столбцами

Рис. 6. Заполнение расчетных данных таблицы

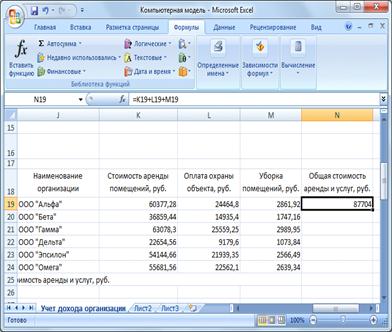

. Делаем активной ячейку N19 (пересечение строки ООО «Альфа» и столбца «Общая стоимость аренды и услуг»). 11. Вбиваем в неё формулу суммы значений стоимости оказываемых услуг для компании ООО «Альфа». · Формула имеет вид =K19+L19+M19 Нажимаем Enter · Знаки равенства, сложения вбиваем

вручную, а нужные ячейки выделяем курсором с помощью нажатия левой кнопки мыши

Рис. 7. Общая стоимость аренды одного помещения

. С помощью маркера заполнения дублируем формулу до ячейки N24 13. Вбиваем формулу суммы в графу указывающую общий доход (N25) · Делаем активной ячейку N25 · На панели инструментов выбираем вкладку «Формулы» · Далее выбираем знак «Автосумма» · Нажимаем Enter 14. Результаты расчетов представим в графическом виде. · На панели инструментов выбираем «Вставка» → «Гистограмма» → «Объемная гистограмма» · Указываем параметры источника данных

с помощью указания курсором нужных ячеек.

Рис. 8. Итоговый вид расчетной таблицы доходов

Рис. 9. Выбор данных для гистограммы

. Строим диаграмму суммарного дохода организации

ООО «Анаконда», выбирая данные из крайнего правого столбца таблицы

Диаграмма 1. Доходы от организаций за аренду помещений .3 Результаты компьютерного эксперимента и их

анализ

Результаты компьютерного эксперимента Для тестирования правильности решения задачи

заполним входные документы, а затем рассчитаем результаты.

Таблица 4 Арендуемые площади организациями

Таблица 5 Прайс-лист услуг, предоставляемых организациям, в месяц

Таблица 6 Доход от сдачи помещений в аренду

В результате решения задачи, полученные с помощью компьютера ведомости совпадают с тестовыми. Анализ полученных результатов Заключение

В ходе выполнения курсовой работы мы рассмотрели важность работы с информационными ресурсами, выделили основные понятия связанные с оборотом информации и её поиском. Важность грамотного отношения с информацией обусловлена современным состоянием общества и структурными особенностями производства продукции, точнее, с особенностями ведения бизнеса - постоянное изменение входных параметров поступающих ресурсов. С учетом развитой теории инвайронментального управления и развития организации, данная характеристика среды представляется значительным фактором прибыльности предприятия. Мы также создали модель обработки входящих данных, позволяющую в режиме on-lineпредставлять самую оперативную и достоверную информацию. Все это даст возможность быстрее реагировать на изменение условий на рынке недвижимого имущества. В дальнейшем, подобные модели необходимо

внедрять в как можно большее число производственных процессов. Автоматизация

хозяйственной деятельности высвободит значительную часть трудовых ресурсов,

сэкономить время на принятие решений.

Список использованной литературы

1. Егорченко А.А., Томилов С.С. Мировые информационные ресурсы: информация и бизнес, Москва. - 2010 2. Информатика в экономике: учебное пособие / под ред. Б.Е. Одинцова, А.Н. Романова. - М.: Вузовский учебник, 2008. . Информатика. Базовый курс. Учебник для ВУЗов, СПб, 2001 . Информатика. Общий курс: учебник / А.Н. Гуда, М.А. Бутакова, Н.М. Нечитайло, А.В. Чернов; под общ. ред. В.И. Колесникова. - М.: ИТК «Дашков и Ко», 2009. . Информатика: Базовый курс: учебное пособие / под ред. С.В. Симоновича. - СПб.: Питер, 2009. . Рекомендации по организации информационной работы для предприятий, Гаврилов С.О. . Экономическая информатика: учебник для вузов / под ред. В.П. Косарева. - М.: Финансы и статистика, 2006. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||