Материал: Государственный бюджет РФ, его роль в структуре государственных финансов

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 - 1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи - налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК "О республиканских и местных бюджетах" от 21 декабря 1931 г. в территориальные бюджеты стала передаваться часть государственных доходов - налога с оборота, поступлений от реализации государственных займов и др. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизации в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты. финансовый государственный бюджет доход

Тенденция к централизации проявилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного социального страхования.

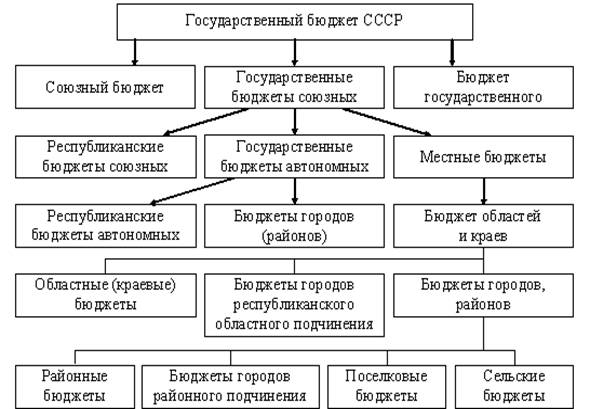

Таким образом, вплоть до 1991 г. бюджетная система

страны имела следующую схему построения:

Рис. 1. Бюджетная система СССР

2. Государственный бюджет Российской Федерации

.1 Место и роль бюджета в финансовой системе страны

В Бюджетном Кодексе РФ бюджет определен как форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Экономическая сущность государственного бюджета - это денежные отношения, возникающие у государства с юридическими и физическими лицами по вопросам распределения национального дохода. Основой бюджета является бюджетный фонд, направленный на финансирование экономики, государственного управления, нужд обороны и социально-культурных задач. Фонд денежных средств является материально-вещественным воплощением государственного бюджета. Планирование бюджета выражается в финансовом документе в виде баланса доходов и расходов.

Основные функции бюджета - это распределительная и контрольная. Для человеческого общества характерно: производство, распределение, обмен и потребление. Основой взаимоотношений в современном обществе являются денежные средства (финансы). Финансы бюджета направлены на осуществление основных функций и задач государства. Финансовые ресурсы составляют финансовую систему общества.

В советский период в структуре системы финансов выделялись обычно три подсистемы:

ü финансы предприятий и отраслей народного хозяйства;

ü общегосударственные финансы;

ü государственный кредит.

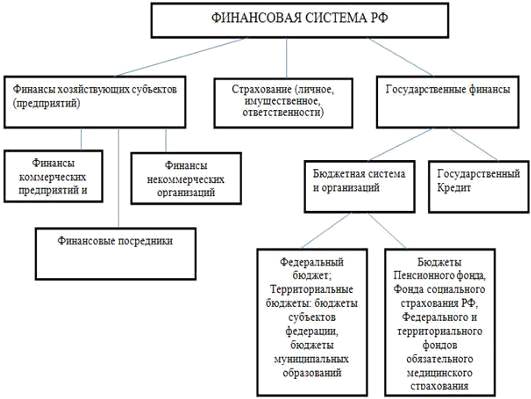

Сравнительно простая система финансов СССР соответствовала проводимой финансовой политике. Переход к рыночной экономике в России привел к новой финансовой политике и созданию новой финансовой системы (рис. 2).

Современная Российская финансовая система состоит из трех укрупненных подсистем:

Ø государственных финансов;

Ø страхования;

Ø финансов хозяйствующих субъектов (предприятий).

Рис. 2. Финансовая система РФ

Для каждой подсистемы характерны свои формы и методы формирования денежных фондов:

1. Государственные финансы включают:

- бюджетную систему;

внебюджетные фонды;

государственный кредит.

2. Страхование включает:

- личное страхование;

имущественное страхование;

страхование ответственности.

3. Финансы хозяйствующих субъектов включают:

- финансы коммерческих предприятий и организаций;

финансовых посредников (кредитные организации, страховые организации, частные пенсионные фонды и другие финансовые институты);

финансы некоммерческих организаций.

Процесс организации и регулирования финансовых отношений общества всегда осуществляется государством в лице уполномоченных финансовых органов, что определяет его ключевую роль в финансовой системе.

Финансовая система России построена в соответствии с принципами:

ü сочетания территориального и отраслевого подходов;

ü обеспечения необходимого уровня финансовой самостоятельности региональных финансовых органов с сохранением централизованного управления системой в целом;

ü четкой дифференциации управления по сферам движения финансовых ресурсов.

.2 Содержание и структура государственных финансов

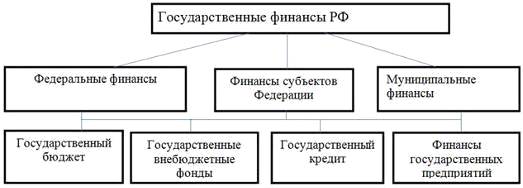

Государственные финансы используются для выполнения экономической, социальной и политической функций государства. Государственные финансы используют государством на расширение производства, нужд обороны и управления.

По экономической сущности государственные финансы - это денежные отношения между государством и предприятиями, организациями, учреждениями и гражданами.

На рис.3 приведена структура государственных финансов Российской Федерации.

Рис.3. Структура государственных финансов

К основным проблемам государственных и муниципальных финансов относятся:

ü несбалансированность бюджетов всех уровней и бюджетов государственных внебюджетных фондов;

ü необходимость совершенствования налоговой системы;

ü повышение эффективности использования государственной и муниципальной собственности;

ü совершенствование бюджетного федерализма;

ü обеспечение единства денежно-кредитной и финансовой политики;

ü укрепление финансового контроля и др.

2.3 Государственные доходы. Источники их формирования и методы их мобилизации

Функционирование государственных финансов состоит из двух тесно взаимосвязанных процессов: формирование финансовых ресурсов в распоряжение государственных структур (государственные доходы) и использование их на различные государственные потребности (государственные расходы).

Источники формирования государственных доходов делятся на централизованные и децентрализованные.

Централизованные государственные доходы формируются в основном за счет налоговых поступлений, доходов от внешнеэкономической деятельности, платежей населения, ресурсы государственных внебюджетных фондов - социального страхования, пенсионного, фонда занятости (упразднен с 2001 г.), фонда медицинского страхования.

Децентрализованные образуются из денежных доходов и накоплений самих предприятий.

Соотношение государственных централизованных и децентрализованных доходов показывает удовлетворение общегосударственных и коллективных интересов. Важно оптимизировать пропорции в распределении государственных доходов с целью обеспечения наиболее полной реализации интересов государства и активизация влияние государственных доходов на эффективность хозяйствования.

Основное место в составе централизованных государственных доходов занимают доходы бюджета, за счет которых обеспечивается решение экономических и социальных задач развития общества. Централизация значительной части государственных доходов в бюджетах разного уровня дает возможность проводить единую финансовую политику, обеспечивать перераспределение средств в пользу прогрессивных отраслей народного хозяйства, удовлетворять в примерно одинаковых пределах потребности непроизводственной сферы, на какой бы территории ни функционировали ее учреждения.

Объектом денежных отношений, составляющих содержание понятия государственных доходов, выступает стоимость общественного продукта (частично - национального богатства), которая на разных этапах и стадиях распределения предстает в разных финансовых формах. Так, объектом распределения на государственных предприятиях выступает выручка от реализации продукции и такие ее составные части, как прибыль, заработная плата, отчисления на социальное страхование, амортизационные отчисления и др. В качестве объекта бюджетных отношений могут рассматриваться такие формы, как прибыль и заработная плата, налоговые платежи, которые являются источником формирования бюджетных доходов. В свою очередь объектом государственных кредитных отношений являются временно свободные финансовые ресурсы предприятий (организаций, учреждений) и сбережения населения.

Главным источником формирования государственных доходов является национальный доход. Но иногда, особенно в периоды наступления чрезвычайных обстоятельств (войн, крупных стихийных бедствий и т.п.), в качестве источника государственных доходов может выступать ранее накопленное национальное богатство. Аккумуляция государственных доходов в этом случае осуществляется через использование переходящих остатков бюджетных средств, направляемых на покрытие расходов, продажу золотого запаса, платную приватизацию государственного имущества и т.п.

Все источники государственных доходов можно разделить на две группы: внутренние и внешние.

К внутренним относятся национальный доход и национальное богатство, создаваемые внутри страны и используемые государством для выполнения присущих ему функций.

К внешним относится национальный доход, а в исключительных случаях и национальное богатство другой страны, если они заимствуются в форме государственных займов.

Состав государственных доходов в значительной мере обусловлен методами, с помощью которых государство аккумулирует необходимые ему денежные средства.

В условиях рыночной экономики основными методами мобилизации государственных доходов являются:

налоги (в разных их формах);

займы;

эмиссия.

Выбор метода зависит от содержания финансовой политики и хозяйственной конъюнктуры; конкретной экономической и социальной ситуации и степени остроты возникающих социальных противоречий и т.д.

Совокупность всех видов государственных доходов, формируемых разными методами, образует систему государственных доходов.

Система государственных доходов призвана решать не только фискальные, но и экономические задачи - стимулировать рост производства и повышение его эффективности, влиять на размещение производительных сил по территории страны, содействовать ускорению научно- технического прогресса. Выполняя фискальную функцию, система государственных доходов не должна подрывать финансовую устойчивость основного звена хозяйствования - предприятий (объединений, организаций).

Вторым по фискальному значению доходом являются государственные займы. Они используются не только для покрытия бюджетного дефицита, но и для обеспечения различных капитальных затрат, особенно в части инвестирования средств в государственный сектор экономики. Существенно возрастает значение займов в периоды кризисного состояния экономики. Рост займов в период экономического кризиса может даже опережать увеличение налогов, поскольку последние в силу недостаточной эластичности не способны быстро мобилизовать крупные финансовые ресурсы.

Займы находят применение в разных звеньях государственных финансов:

¾ федеральном, республиканском и местном бюджете;

¾ при формировании внебюджетных фондов;

¾ в составе привлеченных средств государственных предприятий.

Они широко применяются для покрытия бюджетного дефицита, причем не только на федеральном и республиканском уровне, но и на местном, а функционирование финансового рынка позволяет использовать их для покрытия расходов государственных предприятий.

Между налогами и государственными займами существует тесная связь, определяемая тем, что финансовой базой погашения займов выступают налоги. Растущие расходы государства, связанные с погашением займов и выплатой процентов по ним, обусловливают необходимость повышения налогов. Последнее может быть обеспечено как за счет повышения ставок действующих налогов, так и путем введения новых видов налоговых платежей. Существует и обратное влияние налогов на займы. Например, рост налогов неизбежно наталкивается на сопротивление налогоплательщиков, и правительство, не желая допустить обострения социальной напряженности, идет по пути выпуска все новых и новых займов. Единственным барьером на этом пути является платежеспособный спрос населения и предприятий на государственные ценные бумаги, который имеет определенный предел.

Третьим методом мобилизации государственных доходов является эмиссия,

причем не только бумажно-денежная, но и кредитная. К эмиссии государство

прибегает лишь в том случае, если налоговые и займовые поступления не

обеспечивают покрытия растущих государственных расходов, а на финансовом рынке

складывается ситуация, неблагоприятная для выпуска новых займов.

Бумажно-денежная и кредитная эмиссии, если они не связаны с потребностями

хозяйственного оборота, а обусловлены необходимостью покрытия бюджетного

дефицита, ведут к усилению инфляционных процессов в экономике. Поэтому страны с

развитым рыночным хозяйством обычно стремятся не прибегать к кредитной эмиссии,

заменяя ее выпуском займов. Однако и займы могут ускорять течение инфляционных

процессов. Ведь владельцы государственных облигаций, реализуя их на финансовом

рынке, могут провоцировать инфляционный процесс, хотя последний протекает не в

таких масштабах и не такими темпами, как это происходит при эмиссии.

2.4 Экономическая и социальная сущность государственных расходов

Содержание и характер государственных расходов непосредственно связаны с функциями государства экономической, социальной, управленческой, военной (обороной) и др.

Государственные расходы призваны удовлетворять наиболее важные потребности общества в области развития экономики и социальной сферы, осуществления государственного управления и укрепления обороноспособности страны. Государство выполняет свои функции либо непосредственно через систему органов управления, либо через принадлежащие ему предприятия (объединения), организации, учреждения. Государственные расходы делятся:

на прямые расходы государства, осуществляемых через систему бюджетных и внебюджетных фондов;

расходы государственных предприятий, организаций, учреждений.

И те, и другие расходы производятся в целях расширения производства (путем финансирования капитальных вложений и оборотных средств), образования общественных фондов социального назначения и удовлетворения других потребностей государства. Поскольку в различных системах хозяйствования (рыночной и административно-командной) и даже на разных этапах развития экономики роль государства, его функции и сфера деятельности меняются, то соответственно этому преобразовываются структура и объем производимых государством расходов.