Материал: Функции риск-менеджмента

Стоимость полной информации рассчитывается как разница между ожидаемой стоимостью какого-либо приобретения или вложения капитала, когда имеется полная информация, и ожидаемой стоимостью, когда информация неполная.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется банками при выдаче ссуд, при заключении договора на овердрафт и т.п. Хозяйствующими субъектами он применяется при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов не-посредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску.

Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования. Основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. В процессе самострахования создаются различные резервные и страховые фонды. Эти фонды в зависимости от цели назначения могут создаваться в натуральной или денежной форме.

Резервные денежные фонды создаются, прежде всего, на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта. Создание их является обязательным для акционерных обществ.

Акционерные общества и предприятия с участием иностранного капитала обязаны в законодательном порядке создавать резервный фонд в размере не менее 15% и не более 25% от уставного капитала.

Акционерное общество зачисляет в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученной при их реализации по цене, превышающей номинальную стоимость. Эта сумма не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости.

Резервный фонд акционерного общества используется для финансирования непредвиденных расходов, в том числе также на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности прибыли для этих целей.

Хозяйствующие субъекты и граждане для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска.

Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

Хеджирование используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Так, в книге Долан Э. Дж. и др. “Деньги, банковское дело и денежно-кредитная политика” этому термину дается следующее определение: “Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений”. В отечественной литературе термин “хеджирование” стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах.

Контракт, который служит для страховки от рисков изменения курсов (цен), носит название “хедж”. Хозяйствующий субъект, осуществляющий хеджирование, называется “хеджер”. Существуют две операции хеджирования: хеджирование на повышение; хеджирование на понижение.

Хеджирование на повышение, или хеджирование покупкой, представляет собой биржевую операцию по покупке срочных контрактов или опционов. Хедж на повышение применяется в тех случаях, когда необходимо застраховаться от возможного повышения цен (курсов) в будущем. Он позволяет установить покупную цену намного раньше, чем был приобретен реальный товар. Предположим, что цена товара (курс валюты или ценных бумаг) через три месяца возрастет, а товар нужен будет именно через три месяца. Для компенсации потерь от предполагаемого роста цен необходимо купить сейчас по сегодняшней цене срочный контракт, связанный с этим товаром, и продать его через три месяца в тот момент, когда будет приобретаться товар. Поскольку цена на товар и на связанный с ним срочный контракт изменяется пропорционально в одном направлении, то купленный ранее контракт можно продать дороже почти на столько же, на сколько возрастет к этому времени цена товара. Таким образом, хеджер, осуществляющий хеджирование на повышение, страхует себя от возможного повышения цен в будущем.

Хеджирование на понижение, или хеджирование продажей - это биржевая операция с продажей срочного контракта. Хеджер, осуществляющий хеджирование на понижение, предполагает совершить в будущем продажу товара, и поэтому, продавая на бирже срочный контракт или опцион, он страхует себя от возможного снижения цен в будущем. Предположим, что цена товара (курс валюты, ценных бумаг) через три месяца снижается, а товар нужно будет продавать через три месяца. Для компенсации предполагаемых потерь от снижения цены хеджер продает срочный контракт сегодня по высокой цене, а при продаже своего товара через три месяца, когда цена на него упала, покупает такой же срочный контракт по снизившейся (почти настолько же) цене. Таким образом, хедж на понижение применяется в тех случаях, когда товар необходимо продать позднее.

Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность зафиксировать цену и сделать доходы или расходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает. Его берут на себя спекулянты, т.е. предприниматели, идущие на определенный, заранее рассчитанный риск.

Спекулянты на рынке срочных контрактов играют большую роль. Принимая на себя риск в надежде на получение прибыли при игре на разнице цен, они выполняют роль стабилизатора цен. При покупке срочных контрактов на бирже спекулянт вносит гарантийный взнос, которым и определяется величина риска спекулянта. Если цена товара (курс валюты, ценных бумаг) снизилась, то спекулянт, купивший ранее контракт, теряет сумму, равную гарантийному взносу. Если цена товара возросла, то спекулянт возвращает себе сумму, равную гарантийному взносу, и получает дополнительный доход от разницы в ценах товара и купленного контракта.

Заключение

Проблема рисков уже достаточно давно обсуждается в зарубежной и отечественной экономической литературе. Более того, некоторые крупные предприятия (в основном это крупные банковские или финансово-инвестиционные структуры) обзаводятся специальными подразделениями, состоящими из менеджеров по управлению рисками, или сотрудничают со сторонними консультантами или экспертами, которые разрабатывают программу действий фирм при столкновении с различными видами рисков.

Возникновение интереса к проявлению риска в деятельности предприятий в России связано с проведением экономической реформы. Хозяйственная среда все более приобретает рыночный характер, что вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций.

Экономические преобразования, происходящие в России, приводят к росту числа предпринимательских структур, созданию ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от статуса единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. До конца 80-х гг. российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками появления кризиса явились негативные процессы в инвестиционной сфере, результатом чего явилось снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. Нарастание кризиса экономики России является одной из причин усиления риска в хозяйственной деятельности, что приводит к увеличению числа убыточных предприятий. Значительный рост числа подобных предприятий показывает, что без учета факторы риска в хозяйственной деятельности не обойтись, без этого сложно получить адекватные реальным условиям результаты деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Для многих руководителей начала 90-х стало открытием, что риски предприятия поддаются не только учету, но и управлению, что существует множество методик, позволяющих в той или иной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Конечно, сейчас уже нет необходимости доказывать, что успех любого предпринимателя, бизнесмена, менеджера в значительной степени зависит от его отношения риску, ведь на этапе принятия решений предприятие сталкивается с выбором приемлемого для него уровня риска и путей его снижения. При этом каждое предприятие имеет свои собственные предпочтения и подходы и на основе этого выявляет риски, которым может быть подвержено, решает, какой уровень риска для него приемлем, и ищет способы избежания нежелательных последствий.

Список использованной литературы

1. Балдин, К.В. Управление рисками: учебное пособие для студентов вузов, обучающихся по специальностям экономики и управления / К.В. Балдин, С.Н. Воробьев, − М.: ЮНИТИ-ДАНА, − 2012 - 511 с.

. Васин, С.М.. Управление рисками на предприятии: учебное пособие / С.М. Васин, В.С. Шутов. - М.: КНОРУС, 2010. - 304 с.

3. Войлотовский, Н.В. Комплексный экономический анализ предприятия / Н.В Войлотовский, А.П. Калининский. - СПб.: ПИТЕР, 2009. - 569 с.

. Воробьев, С.Н. Управление рисками в предпринимательстве / С.Н. Воробьев, К.В. Балдин. - 4-е изд., испр. - М.: Издательско-торговая корпорация «Дашков и Ко», 2011. - 482 с.

. Гранатуров, В.М. Экономический риск: сущность, методы измерения, пути снижения: учеб. пособие. - 3-е изд., перераб. и доп. - М.: Дело и Сервис, 2010. - 208 с.

. Казакова, Н.А. Финансовая среда предпринимательства и предпринимательские риски: Учеб. Пособие / Н.А. Казакова. - М.: ИНФРА-М, 2012. - 208 с.

. Кокин, А.С. Финансовый менеджмент: учеб. пособие / А. С. Кокин, В. Н. Ясенев - М.: ЮНИТИ-ДАНА, 2009. - 511 с.

. Колчина, Н.В. Финансовый менеджмент / Н. В. Колчина - М.:ЮНИТИ-ДАНА, 2008. - 328 с.

. Корнюшкин, В.Ю. Финансовая среда предпринимательства и предпринимательские риски / В. Ю. Корнюшкин - М.: МИЭМП, 2007. - 130 с.

. Кузнецова, Н.В. Управление рисками: учебное пособие / Н.В. Кузнецова. - Владивосток: ДВУ, 2010. - 345 с.

. Куликова, Е.Е. Управление рисками. Инновационный аспект. - М.: Бератор-Паблишинг, 2008. - 204 с.

. Куроптев, Н.Б. Управление рисками на предприятиях: учеб. Пособие / Н. Б. Куроптев − СПб.: Питер, 2009. − 87 с.

. Мороз, А.Н. Теоретические основы финансового менеджмента: учебное пособие. - Новосибирск: СибУПК, 2009. - 260 с.

. Сироткин, С.А. Финансовый менеджмент на предприятии: учеб. пособие / С. А. Сироткин - М.: ЮНИТИ-ДАНА, 2009. - 352 с.

. Фирсова, О.А. Управление рисками организации: учебное пособие. - идат. МАБИВ. - 2012. - 82 с.

. Фомичев, А.Н. Риск - менеджмент: учеб пособие / А. Н. Фомичев - М.: Дашков и К, 2011. - 375 с.

. Черняков, М.К. Оценка степени экономического риска: учебное пособие / М.К. Черняков. - Новосибирск: СибУПК, 2008. - 220 с.

. Эриашвили, Н.Д. Управление рисками в условиях финансового кризиса: учебное пособие / Н.Д. Эриашвили, Л.Н. Тепман М.: ЮНИТИ-ДАНА, - 2012 − 295 с.

. Батурина, Н.А. Риски как элемент антикризисного управления: обоснование процессов исследования. / Н.А. Батурина // Справочник экономиста. - 2009. - №7. - С. 22 - 28.

. Грибов, А.П. Совершенствование механизмов управления строительным предприятием в рыночных условиях // Российское предпринимательство. - 2013. - № 4 (202). - c. 105-110.

. Гунина Е.Н. Анализ степени риска в процессе управления стоимостью корпоративной структуры// Транспортное дело России. - 2010.- № 1. - С. 63 - 65.

. Каурова Н.Н. Системные риски в новой экономике // Вопросы инновационной экономики. - 2011. - № 8 (8). - c. 3-9.

. Электронная версия журнала «Менеджмент в России и за рубежом». - (#"828043.files/image001.gif">

Минимальное пороговое значение - на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны

Характеризует независимость от заемных средств

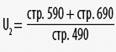

2. Коэффициент соотношения заемных и собственных средств

U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности)

Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств

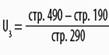

3. Коэффициент обеспеченности собственными средствами

U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия

Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости

4. Коэффициент финансовой устойчивости

![]()

U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения

Показывает, какая часть актива финансируется за счет устойчивых источников