Материал: Функции и операции коммерческих банков

Функции и операции коммерческих банков

Министерство науки и образования Челябинской области

ГБОУ СПО (ССУЗ) «Златоустовский

металлургический колледж»

КУРСОВАЯ РАБОТА

на тему: «Функции и операции коммерческих банков»

Специальность 080110 «Банковское

дело»

Студентки: Михайловой Марии

Группа: 20 БД

Преподаватель:

Валиахмедова Е.П.

г. Златоуст

-2014 учебный год

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. Характеристика деятельности коммерческих банков

.1 Особенности коммерческого банка

.Функции коммерческих банков

.Операции коммерческих банков

.1 Пассивные операции

.2 Активные операции

.3 Активно-пассивные операции

.4 Новые операционные возможности коммерческих банков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Национальные банковские системы состоят из различных типов банков, включая коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные, центральные банки и банки развития. С течением времени банки постепенно эволюционировали, стремясь удовлетворять потребности предпринимателей, потребителей и государства в сбережении, размещении, переводе и заимствовании средств.

В 1960-х годах банковские системы вышли за границы отдельных государств, что обусловлено как необходимостью удовлетворять растущие потребности клиентов, так и стремлением увеличить собственные прибыли.

Наиболее важное место в банковских системах занимают коммерческие банки, которые в своей нынешней форме впервые появились в XVII в. в Англии и затем получили распространение в других странах мира.

Отличные от коммерческих банков кредитные организации - сберегательные, ипотечные, кооперативные, инвестиционные банки, банки развития и различные виды специализированных банков - образуют группу, называемую финансовыми посредниками. Кроме того, существуют, так называемы "центральные банки", которые не только выпускают деньги, но и формируют саму основу денежной системы страны.

Банки - одно из центральных звеньев системы рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной из «несущих конструкции» административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, строя рыночную экономику, мы вынуждены наверстывать упущенное. Необходимо в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Банки выполняют разнообразные функции и выступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни.

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер. Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Согласно банковскому законодательству банк - это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. Таким образом, коммерческие банки осуществляют (должны осуществлять) комплексное обслуживание клиентов, что отличает их от специальных кредитных организаций небанковского типа, выполняющих ограниченный круг финансовых операций и услуг. В отличие от банка кредитные организации производят лишь отдельные банковские операции. Коммерческий банк, как и любой другой банк, выполняет функции:

· аккумуляции (привлечения) средств в депозиты;

· их размещения (инвестиционная функция);

· расчетно-кассового обслуживания клиентов.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

Цель данной курсовой работы - рассмотрение организации коммерческих банков, их деятельность, функции и операции.

В рамках курсовой работы будут проанализированы следующие задачи:

× Рассмотрено понятие коммерческого банка;

× Исследованы характеристики деятельности коммерческих банков;

× Исследованы функции и операции коммерческих банков.

Актуальность выбранной темы обусловлена тем, что в настоящее время

банковская система России находится на уровне развития, как и сама экономика

страны, которую она обслуживает, поэтому от дальнейшего направления в развитии

зависит и сам будущий вид всего экономического хозяйства.

1. Характеристика деятельности коммерческих банков

.1 Особенности коммерческого банка

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами экономики. Их отношения с клиентами носят коммерческий характер.

Основная цель функционирования коммерческих банков - получение максимальной прибыли.

Коммерческие банки выступают прежде всего как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства; с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

В последние годы, как в нашей стране, так и в мировой банковской практике, эксперты отмечают наличие двух, на первый взгляд взаимоисключающих, тенденций: универсализацию и специализацию, банковской деятельности.

Многие коммерческие банки в современных условиях предлагают своим клиентам (как физическим, так и юридическим лицам) широкий круг операций и услуг. Коммерческие банки универсального типа выполняют функции по аккумуляции денежных средств населения, хозяйственных организаций, фирм, компаний; по размещению кредитных ресурсов; организации и проведению денежных расчетов; предлагают клиентам различные банковские операции и услуги.

Коммерческие банки для ведения коммерческой и хозяйственной деятельности должны располагать денежными средствами, т.е. ресурсами. В современных условиях проблема формирования ресурсов имеет первостепенное значение.

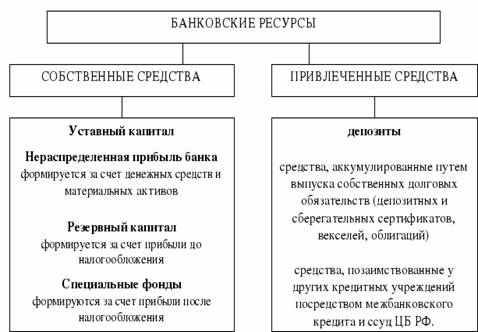

Ресурсы коммерческих банков, или банковские ресурсы, - это совокупность средств, имеющихся в распоряжении банков и используемых для осуществления активных операций.

По способу образования ресурсы коммерческого банка подразделяются на собственные и привлеченные средства.

Собственные средства - средства, полученные от акционеров (участников) банка при его создании и образованные в процессе его деятельности. Они находятся в распоряжении банка без ограничения сроков.

Привлеченные средства - средства клиентов, полученные на определенный срок или до вое требования. К заемным средствам относят средства, полученные от кредитных организаций.

Основной источник ресурсов коммерческого банка -

привлеченные средства (70-80% всех банковских ресурсов). По характеру

образования их разделяют на средства, полученные от клиентов банка и

заимствованные в банковском секторе. На долю собственных средств банка

приходится 22-30%, что в целом отвечает сложившейся мировой банковской

практике.

Таблица 1

С начала 2014 года уже 25 российских банков лишились своих лицензий. Одной из главных причин, применения со стороны Центрального банка крайней меры является недостаток собственных средств (капитала) кредитных организаций.

Наиболее надежными финансовыми учреждениями страны являются: «Сбербанк», который на 1 апреля 2014 года имел собственный капитал в размере 2 099,8 миллиарда рублей. Государственный банк за I квартал текущего года увеличил объем собственных средств на 4,83%, что в денежном выражении составляет более 96,7 миллиарда рублей.

При этом второй по величине российского банка - ВТБ,

за первые три месяца 2014 года заметно снизился размер капитала. На начало

текущего года данный показатель у кредитного учреждения составлял 627,3

миллиарда рублей, а на 1 апреля - 555,8 миллиарда (снизился на 11,38% или на

71,4 миллиарда рублей).

1.2 Классификация видов

коммерческих банков

Вид коммерческого банка определяется наряду с содержанием его операций, также степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

Коммерческие банки можно классифицировать следующим образом:

· По характеру экономической деятельности выделяются эмиссионные, коммерческие, специализированные банковские учреждения.

Эмиссионный банк - это банк, осуществляющий выпуск денежных знаков - банкнот и являющийся центром и регулятором банковской системы (Центральный банк). Коммерческие банки представляют собой кредитные организации, которые осуществляют кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, а также населения. Специализированные банковские учреждения могут заниматься кредитованием какого-либо определенного вида деятельности. К ним можно отнести ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки.

· В зависимости от принадлежности капитала (по форме собственности) выделяют:

Государственные банки, когда капитал коммерческого банка принадлежит государству. Различают два вида государственных банков: центральные банки и государственные коммерческие банки;

Акционерные банки - самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Акционерные коммерческие банки подразделяются на открытое акционерное общество, когда происходит открытая продажа акций, и закрытое акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц;

Кооперативные банки, капитал которых формируется за счет реализации паев;

Муниципальные банки, формируемые за счет муниципальной (городской) собственности или находящиеся в управлении города. Основной задачей таких банков является обслуживание потребностей города в банковских услугах;

Смешанные банки, когда собственный капитал банка объединяет разные формы собственности;

· По объему и разнообразию операций банки делятся на:

Универсальные, осуществляющие все виды операций и обслуживающие разнообразных клиентов;

Специализированные, которые ориентируются на проведение одной или двух видов операций и обслуживают специфическую клиентуру (ипотечный банк, инвестиционный, инновационный, банки потребительского кредита, сберегательный банк).

· По хозяйственному признаку в зависимости от отрасли, которую банки обслуживают в первую очередь, различают промышленные банки, торговые сельскохозяйственные банки.

· По срокам выдаваемых кредитов выделяют банки краткосрочного и долгосрочного кредита.

Банки долгосрочного кредитования, например ипотечные, выдают кредиты на срок свыше пяти лет.

Банки краткосрочного кредита выдают кредиты на срок до трех лет, как правило, это универсальные коммерческие банки.

· По размеру выделяют крупные, средние и мелкие банки.

· По наличию филиальной сети различают банки с филиалами и без филиалов.

· По территории банки делятся на местные банки, федеральные, республиканские и международные.

Виды профессиональной деятельности банков

Дилерская деятельность - это совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным ценам;

Брокерская деятельность - это совершение сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договоров поручения или комиссии, а также доверенности на совершение таких сделок;

Деятельность по доверительному управлению - операции банков по управлению денежными средствами клиентов, предназначенными для инвестирования в ценные бумаги, ценными бумагами клиентов, а также денежными средствами и ценными бумагами клиентов, полученными в процессе управления в интересах и по поручению клиентов на правах доверительного лица от своего имени за вознаграждение в течение определенного срока;

Депозитарная деятельность - оказание услуг по хранению

сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги;

Таблица 2

коммерческий банк операция пассивный

Брокерская деятельность, дилерская деятельность,

деятельность по управлению ценными бумагами и депозитарная деятельность могут

осуществляться одним банком, имеющим лицензию на осуществление соответствующих

видов профессиональной деятельности.

2. Функции коммерческих банков

Среди коммерческих банков различаются два типа - универсальные и специализированные банки. Универсальный банк осуществляет все или почти все виды банковских операций: предоставление как краткосрочных, так и долгосрочных кредитов; операции с ценными бумагами, прием вкладов всех видов, оказание всевозможных услуг и т.п. Специализированный банк, напротив, специализируется на одном или немногих видах банковской деятельности.

Функции коммерческого банка:

Сущность коммерческого банка проявляется в его функциях, которые тесно взаимосвязаны между собой. Можно выделить следующие базовые функции кредитной организации:

.Привлечение и накопление временно свободных денежных средств. Денежные средства, сосредоточенные в банке, с одной стороны, приносят их владельцам определенный процентный доход, а с другой - служат источником ресурсов для проведения ссудных операций. Именно с помощью финансовых организаций временно свободные денежные средства становятся ссудным капиталом, который используется банками для кредитования.