Материал: Финансовые риски в предпринимательской деятельности

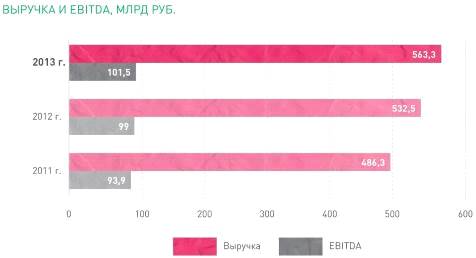

Такое резюме наверняка может заставить думать инвестора

о том, что компания процветает, что вложение в эту компанию будет безубыточным.

Диаграмма 2. Динамика прироста выручки и EBITDA

Информация была взята из источника: главный сайт компании АНК "Башнефть" URL: www.bashneft.ru

Однако грамотный инвестор перед принятием решения всегда сделает анализ рисков. По этой причине, необходимо разобраться в том, насколько велики финансовые риски ОАО АНК "Башнефть" прежде, чем связать себя с этой компанией.

.2 Оценка существующих в компании финансовых рисков

Основными показателями, на которые необходимо ссылаться при анализе стабильности организации служат показатели финансовой устойчивости.

Проведя детальный разбор, станет несложным для понимания факт, можно ли быть уверенными в сохранении или преумножении вложенного в компанию капитала.

Анализ полученных данных:

Таблица 3. Результаты расчетов коэффициентов финансового состояния предприятия

|

Наименование коэффициента |

Порядок расчета с указанием строк баланса |

Значение коэффициента |

НОРМА |

|||||

|

|

|

на начало периода |

на конец периода |

|

||||

|

Коэффициент: |

|

|

|

|

||||

|

1. Автономии |

Стр.490/Стр.700 |

0,30 |

0,34 |

>0,5 |

||||

|

2. Соотношения заемных и собственных средств |

(Стр.590+Стр.690)/Стр.490 |

2,32 |

1,97 |

<=1 |

||||

|

3. Маневренности |

(Стр.490+Стр.590-Стр.190)/Стр. 490 |

0,14 |

0,10 |

>0,2 |

||||

|

4. Обеспеченности запасов и затрат собственными источниками |

(Стр.490+Стр.590-Стр.190)/(Стр. 210+Стр.220) |

0,39 |

0,25 |

1 |

||||

|

5. Абсолютной ликвидности |

(Стр.250+Стр.260)/(Стр.690-Стр. 640-Стр.660) |

0,47 |

0,34 |

>=0,2 |

||||

|

6. Ликвидности |

(Стр.250+Стр.260+Стр.240+Стр. 270)/(Стр.690-Стр.640-Стр.660) |

0,92 |

0,83 |

>=0,8 |

||||

|

7. Покрытия |

Стр.290/(Стр.690-Стр.640- Стр.660) |

1,31 |

1,42 |

>=2 |

(Стр.110+Стр.120+Стр.211+Стр. 214)/Стр.700 |

0,31 |

0,35 |

>=0,5 |

|

9. Прогноза банкоротства |

(Стр.210+Стр.250+Стр.260-Стр. 690)/Стр.700 |

-0,07 |

-0,05 |

>=0 |

||||

Таблица составлена автором на основании финансовых

результатов компании по состоянию 31 декабря 2014 года ОАО АНК

"Башнефть". URL:

#"886328.files/image006.jpg">

Таблица составлена автором на основании финансовых результатов компании по состоянию 31 декабря 2014 года ОАО АНК "Башнефть". URL: http://www.bashneft.ru/company.

Реальная стоимость имущества производственного назначения. Этот коэффициент также, как и многие рассмотренные ранее, находится за пределами нормы. Однако ОАО АНК "Башнефть" работает над сложившейся ситуацией, и в очередной раз видна тенденция в приближении к нормативному значению (0,5 и выше) с течением времени (с 0,31 по 0,34 в отчетном периоде).

Прогноз банкротства. Несмотря на огромные финансовые резервы, компания "Башнефть" находится не на пике своей доходности. Показатель банкротства показывает способность преприятия расплачиваться по своим краткосрочным обязательствам при условии благоприятной реализации запасов. Из-за большого количества заемного капитала, показатель банкротства отрицателен, но также продолжает стремиться к нормативному значению. (рекомендуемое значение должно быть больше нуля, однако в компании этот показатель лишь немного изменился с -0,07 до -0,05).

В итоге полученных результатов, первоначальная уверенность ставится под сомнение, а вложение в ОАО "Башнефть" становится очевидно весьма рискованным.

.3 Меры по управлению финансовыми рисками на ОАО АНК "Башнефть"

Весьма высокая степень финансового риска заставляет искать пути его снижения. На ОАО АНК "Башнефть" применяются различные приемы.

Компания активно использует диверсификацию, страхование, лимитирование, хеджирование, страхование от валютных рисков.

Диверсификация рисков компании выражается в их инвестировании в различные проекты, в реализации нефтепродуктов на экспорт, в оптовой реализации нефтепродуктов на внутренний рынок и во многом другом.

Хеджирование- нейтрализация риска изменения цены актива в будущем за чет проведения определенных финансовых операций. Хеджирование позволяет компании избежать неожиданных финансовых потерь при неблагоприятном изменении валютного курса в будущем, а также упростить для компании процесс планирования основных финансовых показателей хозяйственной деятельности за счет возможности зафиксировать будущее значение валютного курса.

Лимитирование проявляется в установлении лимита. Этот метод используется в пределах операций, осуществляемых в зоне критического или катастрофического риска. Лимитирование реализуется путем установления на предприятии соответствующих внутренних нормативов в процессе разработки финансовой политики.

Таким образом, можно сделать вывод, что компания следит за финансовыми рисками и пытается их минимизировать, что выражается в постепенном улучшении финансового состояния ОАО АНК "Башнефть".

3. Совершенствование методов управления финансовыми рисками

В настоящее время существует множество методов, призванных оценивать уровень риска, в том числе рекомендуемых разнообразными стандартами. Например, стандартом IEC/ICO 31010 "Risk management - Risk assessment techniques". Также к этим стандартам можно отнести такие, как сценарный, байесовский анализ, метод Дельфи, мозговой штурм, матрицы последствия-вероятность и т.д. Однако их применение для оценки финансовых рисков, как правило, либо достаточно трудоемко и требует специальной подготовки персонала, либо не дает информации в виде, удобном руководству для выбора методов управления риском.

Финансовое состояние и риски предприятия характеризуются комплексом взаимосвязанных абсолютных и относительных показателей. В основном в нынешнее время для анализа используется перечень показателей финансового состояния организации, который может дополняться и видоизменяться, может меняться их группировка, однако суть оценки остается неизменной.

Традиционно расчет финансовых показатели рассматривают как метод оценки финансового состояния предприятия, в частности его платежеспособности. Однако, в связи с тем, что противоположностью платежеспособности является риск наступления банкротства предприятия, то метод анализа коэффициентов финансовых показателей нашел широкое применение при оценке финансовых рисков.

Метод оценки показателей финансового состояния, даже при анализе тенденций их изменения с течением времени, тем не менее не учитывает степень этого изменения. Если финансовые показатели имеют высокую волатильность во времени, то это может указывать на финансовую неустойчивость предприятия, даже в случае, если волатильность происходит в зоне значений выше нормативных. Низкая изменчивость на уровне значений ниже нормативных также свидетельствует о высоком уровне риска.

Для учета данного обстоятельства предлагается усовершенствовать методику оценки финансовых рисков на основе данных бухгалтерской отчетности, посредством исследования вариации показателей во времени. Показатели вариации традиционно представляют собой одни из основных мер риска, поскольку высокая изменчивость ассоциируется с высоким риском.

Также нельзя не обратить внимание, на те исследования, которые проводятся умнейшими экономистами и финансистами в сфере управления финансовыми рисками в целях совершенствования управления ими. К таковым исследованиям можно отнести колоссальное количество теорий, но в качестве примера приведены следующие:

1) Теория дисконтированных денежных потоков (Discounted Cash Flow, DCF), основанная на расчете прогнозируемых денежных потоков, оценке степени риска для денежных потоков, включении оценки риска в анализ, и определении DCF с расчетом временной ценности денег.

2) Теория инвестиционного портфеля, принадлежащая лауреатам Нобелевской премии Г. Марковицу и Дж. Тобину, а также теория доходности финансовых активов, разработанная У. Шарпом, позволяют оптимизировать структуру активов и пассивов.

3) Теория агентских отношений позволила формализовать конфликты интересов собственников капитала и менеджеров.

Проследив динамику в сфере науки по управлению финансовыми рисками, можно сделать вывод, что происходит постепенное изменение в оценке рисков, делающее управление рисками все более удобным, быстрым и несложным для понимания.

Заключение

В ходе работы были выполнены все поставленные задачи, а также был проведен глубокий анализ влияния отдельных видов финансовых рисков на доходы предпринимателей.

Определив значение понятие риска в предпринимательской деятельности, была разобрана классификация рисков, в которую вошло понятие финансовых рисков. Дальнейший разбор темы привел к тому, что данные риски не только вовсе не просты и могут возникать во многих экономических ситуациях, но и серьезным образом влиять на стабильность и нормальное функционирование фирмы. По этим причинам, был приведен и расписан алгоритм управления рисками, позволяющий их грамотно оценить, проанализировать и снизить до определенного уровня.

Выдвинутая теория влияния финансового риска на деятельность компании была проанализирована и доказана на примере ОАО АНК "Башнефть". В результате анализа финансовых результатов вышеупомянутой компании, был сделан вывод о ее финансовых рисках и дана оценка рискованности вложения капитала в эту фирму.

Также в исследовании были найдены пути в совершенствовании управления финансовых рисков и обоснован тот факт, что в недалеком будущем методология оценки и снижения финансовых рисков выйдет на новый уровень, который позволит без больших финансовых затрат позволять предпринимателю анализировать существующие в фирме риски и минимизировать их влияние на деятельность компании.

Список используемой литературы

Книги, изданные под фамилиями авторов:

1. Финансы. Учебник. 3-е издание./ Под ред. В.А. Слепова.- М.: ИНФРА-М, 2012.

. Слепов В.А., Шубина Т.В. Финансы организаций (предприятий) : учебник. - М.: Магистр, 2011.

. Авдийский В.И. Управление финансовыми рисками в системе экономической безопасности. Учебник и практикум.- М.:Издательство Юрайт, 2014.

4. Аль-Натор М.С. Основы финансовых вычислений (факты, формулы, примеры, задачи и тесты).: Учебное пособие / М.С. Аль-Натор, Ю.Ф. Касимов, А.Н. Колесников; - М.: Финуниверситет, 2012 - 159 с.

. Бюджетные и налоговые реформы в современном обществе: сравнительный анализ Франции и России: Монография; под ред. Л.И. Гончаренко, Е.В. Маркиной - М.: Финансовый университет, 2011 - 188 с.

. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева. - 3-e изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 393 с.

7. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник - М.: Омега-Л, 2010 - 350 с.

. Голодова Ж.Г. Финансы и кредит: Учеб. пособие. - М.: ИНФРА-М, 2010. - 448 с.

9. Колпакова Г.М. Финансы, денежное обращение и кредит: учебное пособие.- М.: ИД Юрайт, 2012.-538 с.

. Корпоративные финансы. Учебник и практикум для академического бакалавриата./ Под ред. Борисова О.В., Малых Н.И., Грищенко Ю.И., др.-М.:Издательство Юрайт, 2014.

. Мировая экономика: учебник для студ.- М.: Юрайт: Высшее образование, 2009 - 582с.

12. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник - М.: Омега-Л, 2010 - 350 с.

. Голодова Ж.Г. Финансы и кредит: Учеб. пособие. - М.: ИНФРА-М, 2010. - 448 с.

14. Колпакова Г.М. Финансы, денежное обращение и кредит: учебное пособие.- М.: ИД Юрайт, 2012.-538 с.

. Финансы, денежное обращение и кредит: учебник для бакалавров. / Под общ. ред. Л.А. Чалдаевой. - М.: ИД Юрайт, 2014. - 542 с.

. Финансы и кредит./Под ред. М.В. Романовского и Г.Н. Белоглазовой.-М.: ИД Юрайт, 2013.-609 с.

Нормативно-правовые акты:

17. "Гражданский кодекс Российской Федерации (часть первая и вторая)" от 26.01.1996 N 14-ФЗ (ред. от 23.07.2013)

18. Бюджетное послание Президента Российской Федерации о бюджетной политике в 2013-2015 годах. URL:http://www.consultant.ru/

. Основные направления бюджетной политики на 2014 год и плановый период 2015 и 2016 годов (18.07.2013) URL: www.minfin.ru

Интернет-ресурсы:

20. URL: http://www.consultant.ru

21. URL: http://www.grandars.ru

. URL: http://www.aup.ru

. URL: http://bashneft.ru

. URL: http://www.znanium.com