Материал: Финансовые риски в предпринимательской деятельности

Финансовые риски в предпринимательской деятельности

Оглавление

Введение

. Теоретические аспекты финансовых рисков в предпринимательской деятельности

.1 Содержание понятия и структура рисков в деятельности предприятия

.2 Классификации и особенности основных составляющих финансовых рисков

.3 Механизм управления финансовыми рисками

. Оценка финансовых рисков ОАО АНК "Башнефть"

.1 Общая характеристика компании ОАО АНК "Башнефть"

.2 Оценка существующих в компании финансовых рисков

.3 Меры по управлению финансовыми рисками на ОАО АНК "Башнефть"

. Совершенствование методов управления финансовыми рисками

Заключение

Список используемой литературы

Введение

Финансовые риски - неотъемлемая часть предпринимательской деятельности. Актуальность и значимость исследования финансовых рисков подтверждается тем фактом, что к XXI веку было написано колоссальное количество научных статей и диссертаций, описывающих связь между возможными денежными потерями и принятыми управленческими решениями, в которых не учитывалась вероятность возникновения неблагоприятного финансового результата, создавшегося из-за различного рода рисков при ведении бизнеса. В результате, учет рисков стал общепринятой мерой защиты от ожидаемых потерь в деятельности компаний.

В современной экономической науке активно используется метод риск-менеджмента, главное назначение которого состоит в прогнозировании негативных экономических ситуаций в фирме и снижении возможных потерь от их появления. Безусловно, выявление финансовых рисков,- не всегда легкая задача, но фирма, учитывающая возможные потери, имеет гораздо больше шансов обеспечить получение запланированной прибыли вместо того, чтобы понести существенные убытки. Решение проблемы управления финансовыми рисками несомненно поможет обеспечить устойчивое состояние фирмы, поступательное развитие и эффективное управление предприятиями, относящимися как к малому и среднему бизнесу, так и к крупному.

Исследование проблемы роли финансовых рисков в предпринимательской деятельности крайне значимо и необходимо для детального анализа, ведь с осени 2014 г. экономика Российской Федерации находится в непростых для предпринимательской активности условиях.

Целью курсовой работы является исследование механизма действия и методов оценки влияния финансовых рисков на функционирование предприятия. Достижение поставленной цели потребовало решения задач:

§ раскрытие теоретического понятия финансовых рисков и методов их снижения;

§ нахождение необходимых методов оценки финансовых рисков;

§ выявление способов прогнозирования и снижения финансовых рисков;

§ анализ рисков в деятельности компании АНК "Башнефть";

§ разработка мероприятий по управлению финансовыми рисками компании.

Предмет исследования - финансовые риски в предпринимательской деятельности.

Объект исследования - экономические отношения, возникающие в процессе планирования и анализа финансовых операций, которые неразрывно связаны с финансовыми рисками.

Теоретической основой исследования темы финансовых рисков в деятельности предприятия послужили труды отечественных ученых (В.А. Слепов, Б.С. Моисеев, А.А. Стежкин, В.К. Скляренко и других), а также труды зарубежных экономистов и финансистов Эда Долана, Р. Брейли, Стюарда Майерса и других.

Методологической основой исследования выступили такие приемы и методы, как сравнение, дедукция, индукция, анализ, синтез данных, аналогия.

В качестве информационной основы исследования брались данные из отечественных и зарубежных источников периодической печати, а также данных с сайтов URL: #"886328.files/image001.jpg">

Рисунок 1. Иерархия финансовых рисков

Дабы внести ясность и показать, на каких основаниях определенные риски обобщаются в две вышеупомянутые группы, необходимо дать определения:

Денежные риски - риски, возникающие из-за возможных потерь в результате негативной динамики рыночных факторов, таких как: изменение цен на товары, изменения цен акций, вероятные изменения стоимости активов по причине изменения курса валют или изменения процентных ставок.

В эту группу факторов вписываются инфляционные риски (риск того, что рост реальных доходов населения будет проходить медленнее, чем рост цен); риск ликвидности, который представляет собой снижение уровня ликвидности оборотных активов; валютный риск, который выражается в неблагоприятном воздействии на экономику страны по причине изменения валютного курса, а также в переоценке валютных счетов в переводе на национальную валюту и во влиянии изменения курса валют на кредиторскую и дебиторскую задолженность компаний.

Ключевыми составляющими инвестиционных рисков являются:

ü риск упущенной выгоды, который характеризуется выбором лучшей из альтернатив и возможного недополученного дохода от принятого итогового решения в сравнении с другими неучтенными вариантами;

ü риск прямых финансовых потерь, возникающий в результате неосуществления инвестиционного проекта,

ü риск банкротства, представляющий собой опасность полной потери вложенных средств из-за неспособности компании, выбранной для инвестирования, рассчитываться по своим обязательствам.

Немаловажными для оценки являются кредитные и процентные риски.

Кредитный риск выражается в опасности неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Он может быть двух видов: внешний, который принято называть риском контрагента, и внутренний, который называется риском кредитного продукта.

Риск контрагента означает невыполнение контрагентом своих обязательств. Главными причинами появления этого риска принято считать неверную оценку платежеспособности, надежности компании, вероятности объявления ею дефолта и следующих за этой новостью финансовых потерь. Стоит упомянуть о важных составляющих риска контрагента: риск концентрации и страновой риск. Риск концентрации традиционно связан с несбалансированным распределением средств между отраслями промышленности, регионами и контрагентами, а страновой риск представляет собой потери от изменений внутри страны на макроуровне, влияющих сразу на всю экономику.

Внутренний риск сопряжен с особенностями кредитного продукта и возможных потерь по нему вследствие невыполнения контрагентом своих обязательств. В состав этого риска включено несоблюдение сроков выплат, снижение стоимости обеспечения ссуды, невозможности вхождения в права владения залогом.

Процентный риск зависит от изменения формы кривой доходности, риска переоценки (риска временного разрыва), базисного риска, который возникает из-за возможного уменьшения привлекательности размещений средств по причине изменения процентных ставок.

Также стоит упомянуть об операционном риске, слабо поддающимся оценке, но важном для анализа. Причинами такого риска являются технические ошибки, неэффективность бизнес-модели, ошибки персонала, аварии и так далее.

.3 Механизм управления финансовыми рисками

Стратегия снижения финансового риска безусловно важна для предпринимателя, но она является менее содержательной, чем понятие управления финансовых рисков.

"Управление финансовыми рисками- это целенаправленное действие по ограничению или минимизации ущерба при проведении финансовых операций."

Можно разделить управление рисками на ряд последовательных шагов.

1. Выявление и идентификация риска.

2. Оценка риска.

. Выбор метода и стратегии управления риском.

. Осуществление управления.

. Мониторинг результатов проведенных действий.

Такая логическая цепочка позволяет не упускать важных деталей при работе по недопущению возникновения возможных последствий финансовых потерь. Зачастую первые два этапа называют анализом финансовых рисков. Идентификация соответствует качественному анализу, а оценка рисков- количественному анализу. Определить риск количественно означает просчитать численное значение риска, вероятность его возникновения и образовавшихся после него последствий. Два этих аспекта тесно связаны между собой и разделить их на примере конкретного предприятия в рамках единого процесса получается далеко не всегда.

Оценка финансовых рисков основана на использовании многих методов, в числе и методов математической теории вероятностей. С помощью использования математического ожидания (средневзвешенное ожидание риска), дисперсии (отклонение действительных результатов от ожидаемых), среднеквадратического отклонения (степень разброса возможных результатов или степень риска; чем оно выше, тем выше уровень риска), коэффициента вариации (используется при сравнении рисков по активам с различными ожидаемыми доходностями; чем выше коэффициент, тем выше риск) и показателя волатильности (изменчивости) финансовых индикаторов предприниматель в состоянии достаточно подробно рассмотреть и оценить финансовые риски, сопутствующие его деятельности. Также при комплексной оценке используется весьма полезна сложная система "рисковой стоимости", VAR (Value at Risk). VAR представляет собой величину максимальных убытков вследствие изменения рыночной стоимости актива. Дополнением к этой системе выступает комплекс процедур оценки стрессовой устойчивости портфеля к экстремальным событиям. Результаты этого исследования влияют на формирование модели будущих потерь и подверженности финансовым рискам.

Важность начальных шагов (идентификации риска и его оценки) по управлению рисками обоснована тем, что в результате формируется свод рискованных ситуаций и просчитывается тяжесть экономических результатов, влияющих на предприятие. Без идентификации и оценки рисков предприниматель не сможет решить проблему избежание потерь от финансовых рисков.

После проведения анализа, предстоит принять решение и выбрать стратегию управления риском. Однако принятие решения может происходить в различных условиях.

1) Принятие решений в условиях определенности (когда принимающий решение знает к чему приведет выбор каждой из альтернатив).

2) Принятие решений в условиях риска, когда принимающий решение знает вероятность появления того или иного результата (управляющий рискует в целях максимизации полезности ожидаемого результат).

3) Принятие решений в условиях неопределенности (принимающий решение не может оценить вероятности появления результата для каждой альтернативы).

Принятие решения в условиях полной неопределенности среды возможно с условиями нескольких критериев:

1. MAXIMAX-(Критерий оптимиста) - ориентирован на получение максимального ожидаемого результата. Особенность подхода состоит в том, что ради конечной цели зачастую игнорируются возможные потери.

2. MAXIMIN-(подход пессимиста, критерий Вальда) - Ориентирован на получение гарантированного выигрыша при наихудшем состоянии внешней среды (подход пессимиста, критерий Вальда). Это осторожный подход к принятию решения. Лучшей альтернативой считается та, которая обеспечивает максимальное значение ожидаемого результата при наименее благоприятных факторах среды.

3. MINIMAX- минимизация максимально возможных потерь. Этот подход опирается в большей степени на возможные потери, чем на возможные доходы. Цель - минимальное значение максимально возможных потерь.

4. Равновесный подход (Критерий Лапласа). Наиболее подходящая для этого подхода является альтернатива, которая позволит получить наибольшее значение усредненного по всем состояниям внешней среды платежа.

5. Критерий Гурвича - представляет собой среднее между MAXIMIN и MAXIMAX. При выборе результата (ограничить потери или получить максимальную прибыль) используется весовой коэффициент, рассчитанный в конкретных реалиях фирмы. После умножения результатов на эти коэффициенты и суммирования получается результат альтернативы.

Принятие решения выражается в конкретном виде. (в виде трех стратегий по управлению рисками). Используя информацию о внутренней и внешней среде, предприниматель должен сделать следующий выбор: снизить степень риска, избежать или принять риск.

Принятие риска- риск является допустимым. В случае подверженности риску фирма покроет его последствия за счет собственных средств.

Снижение риска - осуществление финансовых операций по снижению вероятности и объема рисков.

Избежание риска - продуманный шаг, исключающих из перечня финансовых

операций те, которые влекут за собой существенные для компании риски.

Рисунок 2. Возможные варианты управления риском

Стратегия снижения риска самая сложная и вариативная с точки зрения конечного результата. Она включает в себя группу методов:

· Диверсификация - это способ снижения финансовых рисков через распределение капитала между разными видами деятельности и объектами вложений, не связанных между собой;

· Самострахование - это аккумулирование финансовых ресурсов на компенсацию ущерба от непредвиденных расходов;

· Страхование - это вид отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий);

· Хеджирование - это исключение или ограничение риска финансовых операций в результате неблагоприятных изменений (цены на товар, процентные ставки, курсы валют) в будущем. Выражается это в переносе риска изменения стоимости актива с одного лица на другое путем заключения срочных контрактов и сделок.

Заключительным этапом процесса управления финансовыми рисками является мониторинг. Он включает анализ и мониторинг результатов выбранного варианта рискованного решения, контроль за выполнением выбранной стратегии, проверку соответствия деятельности участников финансового рынка принятой и утвержденной политике, соблюдение установленных процедур и правил.

Главной целью управления финансовыми рисками признается получение наибольшего дохода при оптимальном для участника финансового рынка соотношения прибыли и риска.

2. Оценка финансовых рисков ОАО АНК "Башнефть"

.1 Общая характеристика компании ОАО АНК "Башнефть"

финансовый менеджмент убыток управление

ОАО АНК "Башнефть" - одна из наиболее динамично развивающихся вертикально-интегрированных нефтяных компаний России. Компания входит в топ-10 предприятий России по объему добычи нефти и в топ-5 - по нефтепереработке.

Информация, приведенная на сайте компании, подтверждает авторитет данной компании в нефтяном бизнесе:

"Башнефть - одно из старейших предприятий

нефтяной отрасли России - ведет добычу с 1932 года. В промышленной эксплуатации

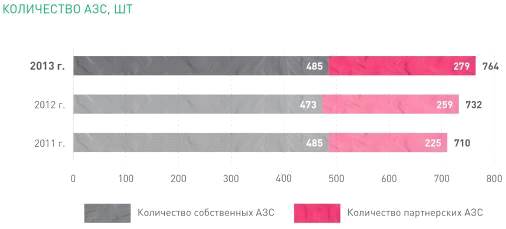

находится более 170 месторождений. К тому же, розничная сеть

"Башнефти" объединяет в 2015 году 802 АЗС в 27 регионах, и

обеспечивает добычу более 16 млн тонн нефти в год.

Диаграмма 1. Динамика увеличения количества АЗС компании АНК Башнефть

Информация предоставлена из годового отчета об устойчивом развитии АНК "Башнефть"

URL:

#"886328.files/image004.jpg">

Информация была взята из источника: главный сайт компании АНК "Башнефть" URL: www.bashneft.ru

Этот факт подкреплен тем, что компания ОАО АНК "Башнефть" отраслевой лидер по глубине переработки нефти с показателем 84,7%. В добавок к этому компания нарастила объем добычи нефти на 10,8% в 2014 году"