Материал: Финансово-экономическая оценка инвестиционного проекта

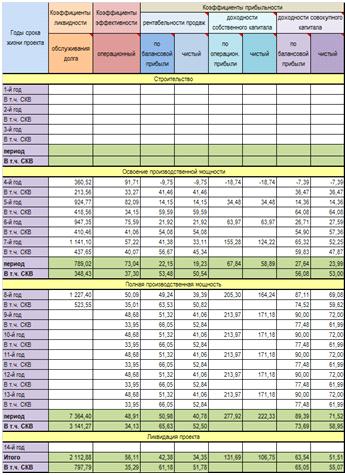

Наибольший интерес для владельцев предприятий и инвесторов представляют коэффициенты прибыльности: коэффициент рентабельности продаж, обратный операционному коэффициенту и определяемый как отношение валовой или чистой прибыли к доходу от продаж; коэффициент доходности собственного капитала, равный отношению прибыли к величине собственного (акционерного) капитала; коэффициент доходности совокупного капитала, показывающий какая сумма прибылей приходится на все инвестиционные средства, используемые предприятием; коэффициент доходности совокупных активов, исчисляемый делением валовой прибыли на совокупные активы.

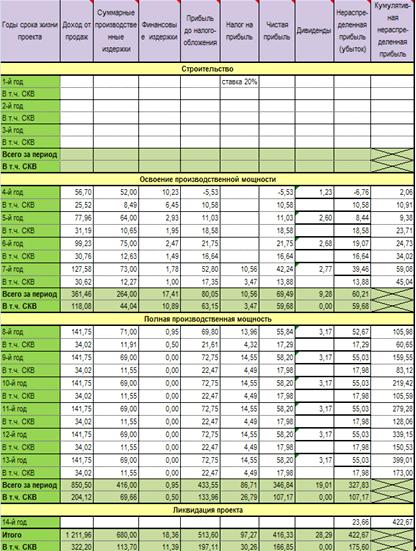

На основе проделанных расчетов могут быть

определены финансовые показатели проекта (Приложение А, таблица 7), характеризующие

возможные результаты деятельности предприятия, реализующего инвестиционный

проект.

АНАЛИЗ РИСКА: ОЦЕНКА БЕЗУБЫТОЧНОСТИ ПРОИЗВОДСТВА

Анализ безубыточности производства проводится в целях изучения зависимости между изменениями объема производства, издержками и прибылью в течение короткого времени (периода).

Математическую зависимость между прибылью,

объемом производства и затратами выразим:

|

|

(8.1) |

|

|

(8.2) |

|

Суммарные издержки производства (ТС) ТС=FC+VC=FC+γ*q, где: FC - фиксированные затраты; VC - переменные затраты; γ - удельные переменные затраты; |

(8.3) |

|

γ=VC/q |

(8.4) |

|

q*p=FC+ γ*q => q=FC/(p-γ) |

(8.5) |

|

FC=Hp+Aи+СРи+А, где: Hp - накладные расходы; Aи - административные издержки; СРи - издержки на сбыт и распределения; А - амортизация ; |

(8.6) |

|

γ=Мз+П+Обсл, где: Мз - материальные затраты; П - персонал; Обсл - обслуживание и ремонт оборудования; |

(8.7) =323373 штук в год, чтобы окупить производство.<объем производственной мощности. шт <1 050000 шт, следовательно, значение точки безубыточности является надежным. Точка безубыточности - это объем продукции,

который гарантирует равенство чистых продаж и суммарных издержек производства.

Рисунок 8.1 - Точка безубыточностиПостоянные издержкиС-Переменные издержки ТС- Общие издержкиСуммарная выручка

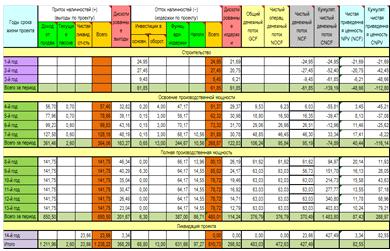

ЧИСТЫЕ ДЕНЕЖНЫЕ ПОТОКИ НАЛИЧНОСТЕЙ ОТ РЕАЛИЗАЦИИ

ПРОЕКТА

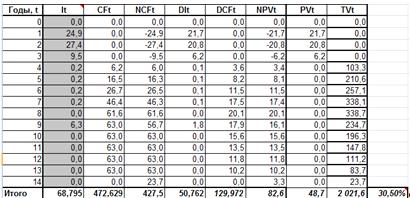

Чистые денежные потоки наличностей от реализации проекта в зависимости от ставки дисконтирования представлены в Приложении А в таблицах 9а и 9б. Метод дисконтированных денежных потоков

позволяет более точно оценить инвестиционный проект.

ИНТЕГРАЛЬНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ

ОЦЕНКИ ПРОЕКТА

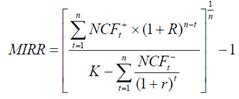

Работа по финансово-экономической оценке инвестиционного проекта завершается выведением интегральных (обобщающих) показателей. К ним относятся пять основных критериев: чистая приведенная ценность (ЧПЦ) проекта; внутренняя ставка дохода (ВСД) по проекту; коэффициент рентабельности или соотношение выгод издержек КВ/И проекта; срок окупаемости ТОК; точка или норма безубыточности ТБ проекта. Расчет интегральных показателей и выводы приведены в таблице 10 приложения А. Чистая приведенная ценность (ЧПЦ) представляет

накопленный дисконтированный эффект за расчетный период, то есть разность

суммарных дисконтированных выгод и суммарных дисконтированных издержек по

реализации проекта (формула 10.1):

Показатель NPV отражает прогнозную оценку изменения экономического потенциала фирмы в случае принятия рассматриваемого проекта, причем оценка делается на момент окончания проекта, но с позиции текущего момента времени, то есть начала проекта. При ставке дисконтирования 15% ЧПЦ=67,61. Чистая ценность (ЧЦ) показывает

накопленный эффект за расчетный период, то есть разность суммарных выгод и

издержек от реализации проекта (формула 10.2):

При ставке дисконтирования 15% NV=427,49. Срок окупаемости - это минимальный

временной интервал, за пределами которого интегральный эффект становится и в

дальнейшем остается неотрицательным. Иначе, это период, начиная с которого

вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными

результатами его осуществления (формула 10.3):

=min n, при которой CNCF (Кумулятивный чистый денежный поток) >0 (в данной работе 7 год жизни проекта). CNCF=33,34.- некий устраивающий инвестора и держателя проекта срок окупаемости. Срок окупаемости может быть

определен двумя способами: аналитически, по расчетной таблице 9а (Приложение А)

и графически (для этого строится финансовый профиль проекта без учета фактора

времени (Рисунок 10.1)).

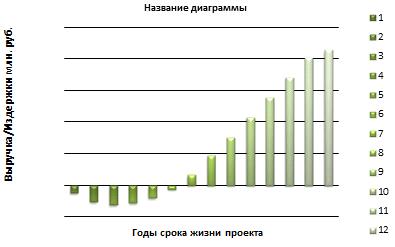

Рисунок 10.1 - Финансовый профиль проекта без

учета дисконтирования

Из рисунка 10.1 видно, что срок окупаемости проекта 7 лет, то есть на 7-й год жизни проекта вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Срок окупаемости с учетом дисконтирования,

предусматривающий учет фактора времени (формула 10.4):

=min n, при которой кумулятивная чистая приведенная ценность CNPV>0, из таблицы 9а (Приложение А) видно, что CNPV>0 в 8 год жизни проекта и равна 11,93. Срок окупаемости с учетом

дисконтирования может быть определен двумя способами: аналитически по расчетной

таблице 9а (Приложение А) и графически (для этого строится финансовый профиль

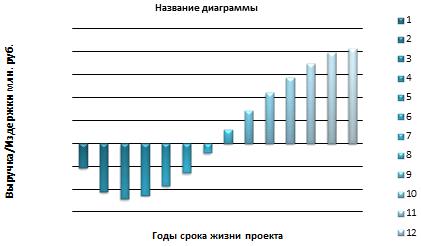

проекта с учетом фактора времени (Рисунок 10.2)).

Рисунок 10.2 - Финансовый профиль

проекта с учетом дисконтирования

На рисунке видно, что срок окупаемости проекта 8 лет, то есть на 8-й год жизни проекта вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Внутренняя норма дохода (ВНД) фиксирует уровень окупаемости средств, направленных на цели инвестирования. Формально ВНД определяется как такая норма дисконтирования, при которой NPV = 0, то есть при которой проект не обеспечивает приращения богатства инвестора, но и не ведет к его снижению. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. Экономический смысл критерия ВНД заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя HR (стоимость капитала, cost of capital, CC), под которым понимается либо WACC, если источник средств точно не идентифицирован, либо стоимость целевого источника, если таковой имеется: а) если IRR > HR, то проект следует принять (он обеспечит наращение ценности); б) если IRR < HR, то проект следует отвергнуть (проект потенциально приведет к упущенной выгоде в целом по фирме или к снижению ее ценности); в) если IRR = СС, то проект не сказывается на величине ценности фирмы, а ее инвесторы получат стандартную доходность. В курсовом проекте HR - это ставка финансирования проекта, r1 = 15 % - это и есть HR. Расчет ВНД проведен двумя способами:

итерационно и интерполяционно. Первый способ реализован с помощью

MicrosoftExcel.

ВНД=32,85%

Вследствие округления IRR при расчете интерполяционным способом, его значение получилось примерно равным, рассчитанному при итерационном способе (32,85). Ставка r1 принята на уровне ставки r по условию, то есть 15 %. Таким образом, значение ВНД определено интерполяционно и составляет 30,85 %. Индекс доходности затрат (ИДЗ)

представляет собой отношение суммы денежных притоков (накопленных поступлений)

к сумме денежных оттоков (накопленным платежам) и показывает какова доходность

планируемых затрат по проекту (формула 10.5):

ИДЗ= Этот показатель может быть использован для демонстрации того, насколько возможно увеличение затрат (всех, в том числе инвестиционных) без превращения проекта в экономически непривлекательное предприятие. Индекс доходности дисконтированных

затрат (ИДДЗ) представляет собой отношение суммы дисконтированных денежных

притоков к сумме дисконтированных денежных оттоков и показывает какова

доходность планируемых затрат по проекту с учетом фактора времени (формула

10.6):

Индекс доходности инвестиций (ИД)

представляет собой отношение суммы элементов денежного потока, в который не

включаются элементы потока от инвестиционной деятельности к абсолютной величине

суммы элементов денежного потока от инвестиционной деятельности (под

инвестициями будем понимать инвестиции в оборотный капитал), и показывает

какова рентабельность инвестиций. Позволяет определить, в какой мере возрастает

богатство инвестора в расчете на 1 денежную единицу инвестиций. Это показатель

рентабельности инвестиций, определенный относительно суммарных показателей NV

(ЧД) и инвестиций за экономический срок их жизни (формула 10.7):

Индекс доходности дисконтированных

инвестиций (ИДДИ) представляет собой отношение суммы приведенных эффектов

(суммы дисконтированных элементов возвратного потока CF), в которую не

включаются элементы потока от инвестиционной деятельности, к абсолютной

величине приведенных инвестиций и показывает, какова рентабельность инвестиций

с учетом фактора времени. Позволяет определить, в какой мере возрастает

богатство инвестора в расчете на 1 денежную единицу инвестиций с учетом фактора

времени. DPI равен увеличенному на единицу отношению NPV (ЧДД) к накопленному

дисконтированному объему инвестиций (формула 10.8):

Рисунок 10.1 - Расчетная таблица показателей в

«экономической интерпретации»

Рисунок 10.2 - Результаты расчета интегральных

показателей

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была установлена ценность проекта на основе оценки его реализуемости и эффективности. По результатам видно, что проект реализуем, но рекомендуется повысить эффективность данного проекта, так как срок окупаемости без учета дисконтирования составит 7 лет, а с учетом - 8 лет. Это достаточно большой срок, что может не устроить инвестора. Для повышения эффективности проекта рекомендуется: Снизить текущие затраты по проекту; Использовать менее дорогой способ инвестирования. Пересмотреть график реализации проекта, в том

числе сроки строительства, освоения и сроки полной производственной мощности.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

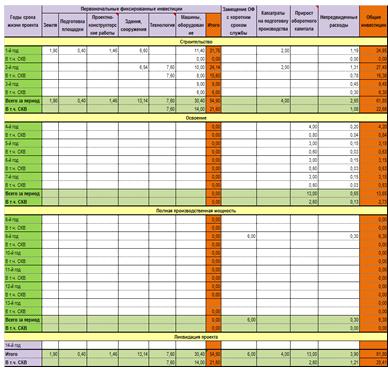

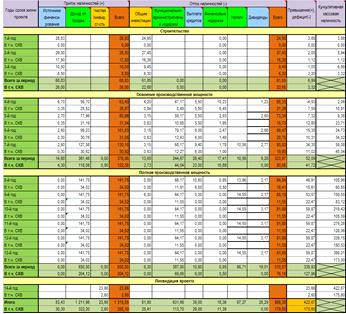

1. «Финансово-экономическая оценка инвестиционного проекта». Методические указания для дипломного и курсового проектирования, Новосибирск 1998. . Ковалев В.В. Курс финансового менеджмента. Москва, 2008. . Грязнова А.Г. Оценка стоимости предприятия (бизнеса). Москва 2003. Таблица 1 - Общие инвестиции

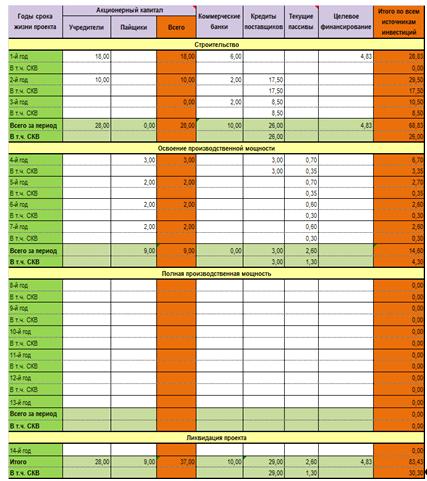

Таблица 2 - источники финансирования по проекту

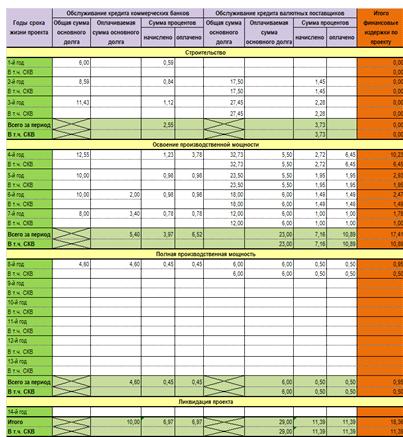

Таблица 3 - Финансовые издержки по проекту

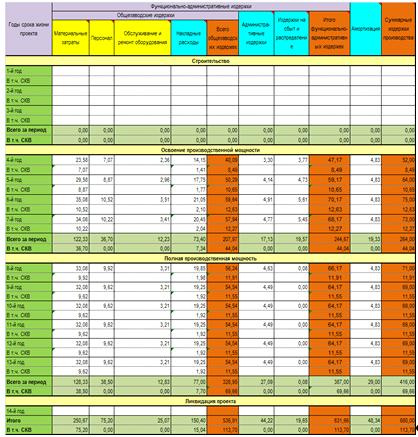

Таблица 4 - Издержки производства по проекту

Таблица 5 - Денежные потоки для финансового планирования проекта

Таблица 6 - Отчет о прибылях и убытках

Таблица 7 - Финансовые коэффициенты ИП

Таблица 9а - Чистые денежные потоки наличностей от реализации проекта

|

(10.1)

(10.1)

(10.2)

(10.2)

(10.3)

(10.3)

(10.4)

(10.4)

=15% +

=15% +  (10.5)

(10.5)

(10.6)=

(10.6)= (10.7)=

(10.7)= (10.8)=

(10.8)=

(10.9)

(10.9)