Материал: Экспортеров нефти

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Цены на нефть в последнее время упали почти на 30%, что привело к снижению доходов стран, входящих в Организацию стран - экспортеров нефти (ОПЕК), примерно на

15 млрд. долларов. Саудовская Аравия, Венесуэлла и Мексика, поставляющие на мировой рынок пятую часть добываемой на земле нефти, предложили сократить ее добычу, чтобы компенсировать потери от снижения мировых цен на нефть. К их инициативе готовы присоединиться и страны ОПЕК. На состоявшейся в Вене встрече министры стран нефтяного картеля договорились, что они сократят добычу нефти на 1,245 млн. баррелей в день.

Для стран-экспортеров нефти ситуация приобрела форс-мажорный характер,

поскольку нынешний ценовой уровень является самым низким за последние 9 лет.

Оценки дальнейшего развития ситуации достаточно противоречивы, однако наиболее вероятным сценарием выглядит некоторая стабилизация на нынешнем ценовом уровне $ 12.5 за баррель с последующим возобновлением роста цен во втором квартале.

Оптимизм внушает та степень тревоги, которая охватила ведущие страны-экспортеры и начавшийся активный поиск выхода из сложившейся ситуации. Помимо усиления политической активности руководителей заинтересованных стран и крупнейших нефтяных компаний, положительную роль сыграют и чисто экономические сезонные факторы - загрузка простаивающих в настоящий момент (по технологическим причинам)

нефтеперерабатывающих заводов в Европе; закупки нефтепродуктов США для пополнения стратегического запаса.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

2. Российский экспорт нефти и газа.

2.1.Основные аспекты российского рынка нефти и газа.

Структура отрасли.

В наше время контроль за топливно-энергетическими ресурсами и средствами их транспортировки играет не последнюю роль в определении геополитической ситуации той или иной страны. Специфика современной ситуации для России состоит в том, что во-

первых, наша страна столкнулась с новой для себя расстановкой сил на так называемом

«постсоветском» пространстве. Во-вторых, ее определяющая роль в топливно-

энергетической сфере заметно модифицируется.

Распад СССР расколол нефтяную отрасль на отдельные, прежде тесно взаимосвязанные сегменты. В России осталась основная добывающая база, а почти вся транспортная инфраструктура экспорта нефти оказалась на территории ныне независимых от нее соседей. Здесь же сосредоточена и значительная часть нефтепереработки.

Нефть и газ являются одной из основ российской экономики, важнейшим источником экспортных поступлений страны. Россия имеет самые большие запасы природного газа в мире, занимает восьмое место по запасам нефти и третье – по ее экспорту. Треть добываемого газа и более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию).

В отрасли практически завершены структурные преобразования, связанные с переходом к рыночной экономике, созданы крупные вертикально-интегрированные нефтяные компании (ВИНК).

Согласно данным Минтопэнерго, впервые за последние 10 лет добыча нефти в

1997 г. в России выросла на 1,5% по сравнению с предыдущим годом и составила 305,6 млн. т. (рис 2)7.

Рис. 2

Добыча нефти, включая газовый конденсат, в 1990-1997 гг.

7 Обзор нефтегазодобывающей и нефтеперерабатывающей промышленности РФ и рынка акций предприятий отрасли // Бизнес-Нефть.- 1998.-№37.- С.3-15.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

Основной прирост добычи нефти обеспечили нефтяные компании “ЛУКойл”, “Сургутнефтегаз”, “Роснефть”, “КомиТЭК”, “Юкос”. Хотя нефтегазовый комплекс и имеет ярко выраженную экспортоориентированную направленность, сокращение внутреннего рынка оказало на него существенное влияние. В 1985 г. на внутреннем рынке

СССР потреблялось примерно 75% нефти и около 80% газа. По оценкам специалистов Мирового банка спрос на нефтепродукты на внутреннем рынке СНГ сократился наполовину по сранению с дореформенным периодом (1988 г.), на что нефтегазовый комплекс отреагировал спадом производства. В 1992-95 гг. особенно большой спад произошел в добыче нефти - на 155 млн тонн (рис.2), или на 33,5%, добыча газа - на

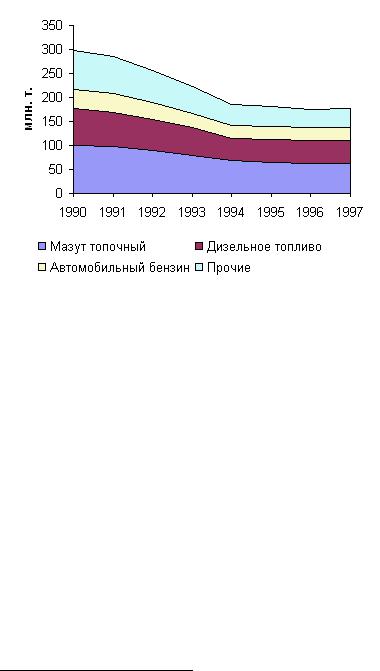

7,5%(рис.4). Значительно сократились объемы переработки нефти - более чем на треть

(рис3)8.

Первичная переработка нефтяного сырья составила в 1997 г. 177,6 млн. т., что на

1,1% больше, чем в 1996 г. Глубина переработки возросла на 1,2% и составила 63,7%.

Особенно вырос выпуск бензина высокооктановых (на 14,2%) и неэтилированных марок

(на 28,1%). Производство неэтилированного бензина составило 67,7% от общего объема выпуска. При этом загрузка большинства нефтеперерабатывающих заводов остается низкой (среднеотраслевой показатель – около 60%).

В 1998 г. определяющим фактором развития нефтяной промышленности стала неблагоприятная конъюнктура мирового рынка нефти. Из-за избыточного предложения нефти на рынке цены упали до минимальных за последние 10 лет значений. В конце июня цена на российскую нефть составляла около $74 за тонну, что на 40 с лишним процентов ниже, чем год назад. И если еще в 1 квартале 1998 г. добыча нефти по-прежнему росла, то

8 Обзор нефтегазодобывающей и нефтеперерабатывающей промышленности РФ и рынка акций предприятий отрасли // Бизнес-Нефть.- 1998.-№37.- С.3-15.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

по результатам 2 полугодия наблюдается спад: добыча нефти по сравнению с аналогичным периодом прошлого года сократилась на 0,5%, производство нефтепродуктов – на 7,5%. Лишь две крупнейшие нефтяные компании – Лукойл и Сургутнефтегаз - увеличили добычу нефти на 1% и 3,4% к уровню прошлого года соответственно.

Рис 3

Структура и объемы переработки нефти в 1990-1997 гг.

Одной из “больных” проблем отрасли является чрезмерная фискальная нагрузка.

Доля налоговой составляющей в валовой выручке нефтедобывающих предприятий достигает 45-60% (в среднем по промышленности России – 22%). Хотя правительством и предприняты некоторые шаги по облегчению налогового бремени (снижена валютная составляющая тарифа за прокачку нефти по магистральным трубопроводам), но из-за тяжелейшего бюджетного кризиса эти меры приняты с запозданием. В связи с этим следует ожидать дальнейшего упрочения позиций сильнейших нефтяных компаний, у

которых есть резервы для маневра; вероятно поглощение ими некоторых более мелких компаний.

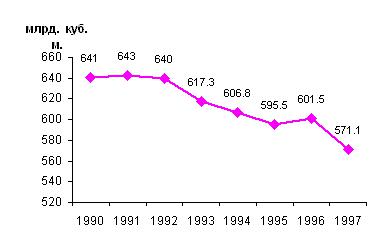

В газовой промышленности в 1997 г. продолжилось сокращение добычи,

вызванное снижением спроса со стороны как отечественных, так и зарубежных потребителей (рис 4)9. Всего в России в 1997 г. было добыто 571,1 млрд. куб. м.

9 Обзор нефтегазодобывающей и нефтеперерабатывающей промышленности РФ и рынка акций предприятий отрасли // Бизнес-Нефть.- 1998.-№37.- С.3-15.

СПБГУАП группа 4736 https://new.guap.ru/i03/contacts

природного газа (94,9% к уровню 1996 г.) Основная проблема отрасли – неплатежи за газ со стороны потребителей. За 1997 г. их задолженность увеличилась на 34% и на начало

1998 г. составляла 23,7 млрд. руб. Несмотря на многократные попытки стимулировать своевременные расчеты снижением тарифов для добросовестных плательщиков и ограничениями поставки газа должникам, средний срок расчета с поставщиками в газовой промышленности превысил 40 месяцев. Низка и доля оплаты газа денежными средствами

- за первые 5 месяцев 1998 г. доля оплаты за газ “живыми деньгами” составила 14% по России и 8,1% по СНГ.

В отличие от нефтяной промышленности, здесь 1998 г. был более благоприятным,

чем предыдущий: по итогам 1 квартала 1998 г. прирост выпуска продукции газовой промышленности составил 2,1%, за январь-май 1998 г. газа в России добыто на 3,6%

больше, чем за аналогичный период прошлого года. По прогнозам, в текущем году ожидается подъем производства в отрасли на 1,0 - 2,9%.

Рис. 4

Добыча газа в 1990-1997 гг.

Структура отрасли.