Материал: Добровольное страхование

. Ограничено сроком страхования.

Любое страхование - хоть обязательное, хоть добровольное - всегда ограничено сроком действия договора страхования. Бессрочных договоров страхования существовать не может. Следовательно, любое страхование ограничено сроком страхования.

. Действует только при своевременной уплате взносов.

Если говорить в принципе, то любое страхование - хоть обязательное, хоть добровольное - является возмездным. Бесплатного страхования существовать не может. Что касается несвоевременности уплаты страхового взноса, то это может повлечь прекращение договора страхования лишь в случае, если так предусмотрено договором. По общему же правилу несвоевременная уплата очередного страхового взноса вовсе не влечет прекращение действия ни договора страхования, ни самого страхования. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера страховой выплаты зачесть сумму просроченного страхового взноса.

Следовательно, данный тезис также является ошибочным.

. Страховое обеспечение зависит от желания страхования.

Размер страхового обеспечения (очевидно, речь идет об определении размера страховой суммы) при всех обстоятельствах устанавливается договором, т.е. определяется соглашением сторон, а не в силу одностороннего желания страхователя.

Таким образом, ни один из указанных "принципов" добровольного

страхования не соответствует ни страховому законодательству, ни практике

страховой деятельности. При этом следует иметь в виду, что само деление

страхования на обязательное и добровольное это - результат воздействия права на

страхование. Как экономическая категория страхование не делится на обязательное

и добровольное.

2. Анализ российского рынка добровольного страхования

.1 Анализ показателей страхового рынка Российской Федерации

Развитие страховой отрасли России характеризуют следующие тенденции и показатели.

Согласно данным ФСФР, общая сумма страховых премий и выплат по всем видам страхования за 2012 год составила соответственно 809,06 и 369,44 млрд. руб. (121,0% и 121,0% по сравнению с 2011 годом). Темп роста страховых премий и выплат по обязательным видам страхования за 2012 год по сравнению с предыдущим годом рассчитан без учета обязательного медицинского страхования за 2011 год.

В первой десятке лидеров рейтинга крупнейших страховщиков за 2012 год

произошли небольшие изменения, которые представлены в Таблице 1.

Таблица 1 - Крупнейшие страховые компании России по объему страховых премий в 2012 году

|

Наименование страховой организации |

Объем страховых премий в 2012 году, млн. руб. |

Объем страховых премий в 2011 году, млн. руб. |

Отклонения (%) |

|

"РОСГОССТРАХ" |

97 431,79 |

84 304,69 |

15,57 |

|

"СОГАЗ" |

75 994,36 |

54 921,39 |

38,37 |

|

"ИНГОССТРАХ" |

67 806,25 |

52 769,33 |

28,50 |

|

ОСАО "РЕСО-ГАРАНТИЯ" |

51 828,07 |

44 935,38 |

15,34 |

|

"АЛЬФАСТРАХОВАНИЕ" |

34 159,51 |

28 233,28 |

21,00 |

|

СОАО "ВСК" |

33 579,26 |

29 676,82 |

13,15 |

|

"СОГЛАСИЕ" |

33 303,72 |

25 709,44 |

29,54 |

|

"АЛЬЯНС" |

25 028,08 |

21 522,54 |

16,29 |

|

ООО СК "ВТБ Страхование" |

22 786,63 |

8 530,85 |

167,11 |

|

ОАО "Страховая группа МСК" |

19 953,43 |

19 424,71 |

2,72 |

Рост объемов страховых премий отмечается у всех компаний из десятки лидеров, но у отдельных страховщиков он был не значительным, что негативно отразилось на месте участника в рейтинге. Так, объем страховых премий в 2012 году компании "ВСК" вырос только на 13,15% (до 33,6 млрд. руб.), что определило ее позицию на шестом месте, тогда как по итогам 2011 года этот участник занимал пятую строчку. Одну позицию потеряла и компания "Страховая группа МСК", занявшая в обновленном рейтинге 10 место, а не 9, как это было по итогам 2011 года - объем премий в 2012 году вырос у этой компании только на 2,72% (до 19,95 млрд. руб.). Одновременно, значительный прирост объема страховых премий СК "ВТБ Страхование" (+167,11%) привел эту компанию в десятку лидеров 2012 года, где она заняла 9 место, отодвинув на 10 позицию "Страховую группу МСК" и вытеснив из списка Top10 компанию "Ренессанс Страхование", которая по итогам рейтинга 2011 года занимала 10 строчку.

В рейтинге 100 крупнейших страховщиков за 2012 год наибольший рост страховых премий произошел у компании ООО СК "БАСТИОН-ЛАЙН" - с 4,3 млн. руб. в 2011 году до 732,2 млн. руб. в 2012 году, что составляет 17 130,49%. А наибольшее снижение объема премий из Топ 100 (- 43,89%) зафиксировано у компании ООО "СТРАХОВОЕ ОБЩЕСТВО "МАЯК".

В 2012 году объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,84% страховых премий (или 702,59 млрд. рублей) от общей суммы собранных премий по всем видам страхования в целом по РФ, и 88,95% выплат (или 328,62 млрд. рублей). На 10 крупнейших страховых компаний в 2012 году приходилось 57,09% (или 461,87 млрд. рублей) собранных страховых премий и 62,83% выплат (или 232,14 млрд. рублей). На долю компаний вне топ-50 в 2011 году пришлось 13,16% страховых премий (106,47 млрд. рублей) и 11,05% выплат (40,81 млрд. рублей).

Совокупная страховая премия российских страховщиков за 2011 г. составила 663,7 млрд. руб. (прирост 37% по сравнению с 2007 г.), выплаты - 303,1 млрд. руб. (прирост 49% по сравнению с 2007 г.).

В целом в структуре собранных премий в 2012 году у всех компаний первой десятки лидеров наибольшую долю по-прежнему составляет добровольное страхование имущества (46,1% от общего объема рынка).

Лидерами на рынке добровольного личного страхования (22,5% от общего объема рынка) в 2012 году стали СОГАЗ и "Дженерали ППФ Страхование жизни". Этими двумя участниками было собрано 20,79% от всего объема премий в данном сегменте страхования.

Рисунок 1 - Динамика страховых премий и выплат (без учета ОМС)

В 2009 году наблюдалось повышение коэффициента страховых выплат, вызванное снижением суммы страховых премий, собранных страховщиками, и уменьшением свободных денежных средств у населения в связи с финансовым кризисом. В целом же в период с 2007 г. по 2011 г. коэффициент страховых выплат увеличился на 3,8 %.

В структуре общей страховой премии (кроме ОМС) по-прежнему основная часть

приходится на имущественное страхование, однако его доля в общем объеме

страховой премии постепенно снижается.

Рисунок 2 - Структура совокупной страховой премии (кроме ОМС) в 2007-2011

гг.

Так, за 2011 год она снизилась на 5 процентных пунктов по сравнению с 2007 годом. Доля страховых премий по обязательному страхованию гражданской ответственности владельцев транспортных средств в структуре страховых премий остается практически неизменной. В 2010 году отмечен рост доли страховых премий по страхованию жизни и иным видам личного страхования в общем объеме страховых премий.

2.2 Анализ проблем развития страховой отрасли

С 1 января 2012 года в сфере обязательного медицинского страхования (ОМС) коренным образом изменилась система финансирования. В соответствии с Федеральным законом от 29 ноября 2010 г. № 326-ФЗ "Об обязательном медицинском страховании" страховые медицинские организации, осуществляющие деятельность в сфере ОМС, больше не признают страховые платежи в составе доходов, не формируют страховые резервы по ОМС, не отражают страховые выплаты при оплате счетов медицинских организаций.

Все средства обязательного медицинского страхования признаются средствами

целевого финансирования (целевыми средствами), а их движение (получение от

источника финансирования и направление на оплату медицинской помощи

застрахованным лицам оказанной медицинскими организациями) не отражаются как

страховые операции.

Рисунок 3 - Динамика страховых премий (без ОМС)

Доля страховых премий по обязательным видам страхования (без ОМС) в общем объеме страховых премий в 2011 году составила 17,5 % и снизилась на 1,5 процентных пункта по сравнению с 2009 г., в связи со спадом, вызванным финансовым кризисом.

В 2012-2013 гг. предполагается рост страховых премий по договорам обязательного страхования в связи с введением новых видов обязательного страхования: обязательного страхования гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и обязательного страхования гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте. За 9 месяцев 2012 г. по страхованию гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте объем страховых премий составил 7,5 млрд. рублей. В 2013 г. рост страховых премий продолжится в связи с распространением норм законодательства на опасные объекты, находящиеся в государственной и муниципальной собственности.

Страховые премии (взносы) по страхованию жизни составили в 2011 году 34,7

млрд руб., выплаты - 7,7 млрд руб. Устойчивый рост страховых премий по

страхованию жизни наблюдался со II-го

квартала 2009 года и сохранялся на протяжении 2010-2011 гг. Данная тенденция

отразилась на увеличении объема страховых премий данного сегмента страхового

рынка в 2011 г. на 120% по сравнению с 2009 годом.

Рисунок 4 - Динамика премий и выплат по страхованию жизни

С 2009 года наблюдается умеренный рост страховых премий по таким видам страхования, как страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика и пенсионном страховании. По видам страхования жизни на случай смерти, дожития застрахованных лиц до определенного возраста или срока либо наступления иного события в их жизни, наблюдается заметный рост страховых премий в 2010 году на 45% по сравнению с показателем 2009 года (18,4 млрд руб. против 12,6 млрд руб. в 2009 году) и достиг уровня 2007 года.

Объем страховых премий на душу населения за анализируемый период увеличился на 65 %, в то время как количество заключенных договоров страхования снизилось на 13 %, количество заключенных договоров страхования в 2011 г. снизилось по сравнению с 2010 г. на 24 %.

Активизация экономических процессов, происходящих в стране, и рост

доходов населения отразился на состоянии финансового, и в том числе страхового,

рынка. Спрос на страховые услуги, начиная с 2010 г., постепенно

восстанавливается.

Рисунок 5 - Количество заключенных договоров страхования и объем

страховых премий на душу населения

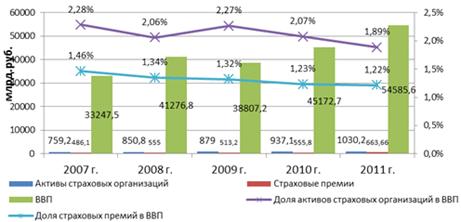

Рисунок 6 - Доля активов страховых организаций и страховых премий в ВВП

Доля страховых премий в ВВП на протяжении последних 5 лет остается сравнительно стабильной, при этом объем премий по видам страхования, кроме обязательного медицинского страхования, растет темпами меньшими, чем ВВП. В 2011 году доля страховых премий в ВВП составила 1,22 %.

Активы страховых организаций за период с 2007 по 2011 гг. увеличились с 759,2 млрд. руб. до 1030,2 млрд. руб.

Рынок страховых услуг в настоящее время характеризуется стабильно высокой концентрацией. Так, в 2009 году более половины объема рынка добровольного страхования контролировалось 11 страховыми группами, в 2011 году на 9 крупнейших страховых групп приходится 61,25% объема услуг страхового рынка.

Финансово-экономический кризис 2008-2009 гг. оказал влияние на деятельность страховщиков:

сократились объемы страховых премий, особенно по имущественным видам страхования (средств наземного транспорта, имущества физических и юридических лиц);

увеличились объемы страховых выплат, в том числе по массовым видам страхования (КАСКО, имущество физических лиц), зачастую страховые выплаты производились за счет средств, поступавших от вновь заключаемых договоров страхования, а не за счет страховых резервов, сформированных по действующим договорам, что значительно снизило способность исполнения страховщиками обязательств;

страховщики сокращали издержки и расходы на ведение дела, штат сотрудников, фонды оплаты труда, минимизировали размеры страховых выплат, или задерживали их осуществление. При этом преследовалась цель - сохранить достаточный объем страховых премий для обеспечения устойчивого финансового положения.

В течение последних нескольких лет практически отсутствовало предложение новых страховых продуктов и услуг, инновационных идей по новым видам добровольного страхования.

На фоне роста ценовой конкуренции, перераспределения страховых премий, сегментации страхового рынка, исходя из рентабельности страховых операций, вне страховой защиты оказались многие потенциальные потребители страховых услуг (например, граждане, проживающие в сельской местности, малые предприятия и др.).

Развитие страховой отрасли сдерживается невысоким уровнем страховой культуры и страховой грамотности потребителей страховых услуг, крайне низким спросом на страховые услуги. Страховщики и их профессиональные объединения не уделяют должного внимания пропаганде страхования, разъяснением условий страхования и его преимуществ по сравнению с иными финансовыми институтами.[13]

Таким образом, можно выделить ряд проблем страхового рынка:

- снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями;

- низкий уровень оказания посреднических услуг потребителям: страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений;

- налогообложение страхователей - потребителей страховых услуг, не способствует проявлению их страховых интересов;

- ограниченность предложений страховых услуг, ориентированных на различные категории потребителей;

- низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

- пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков, отсутствие уполномоченного по защите прав и интересов потребителей страховых услуг (физических лиц);

- увеличение числа профессиональных объединений страховщиков (ассоциаций), в том числе за счет создаваемых под конкретные виды страхования, делает представление интересов отрасли дорогостоящим и недостаточно эффективным;

- повышение уровня расходов на ведение дела и управленческих расходов в объеме страховой премии, влияющих на исполнение обязательств по договорам страхования, снижение рентабельности и эффективности деятельности;

- недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования;

- страхование жизни сдерживается высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ страхованию жизни по сравнению с иными инструментами накопления;

- недостаточное участие страховщиков в возмещении убытков по

катастрофическим рискам, тогда как большая часть средств возмещается из

федерального бюджета и бюджетов субъектов Российской Федерации.

3. Пути совершенствования рынка добровольного страхования в РФ