Материал: Деньги и денежная система

Экономисты прогнозируют, что в будущем электронные деньги (e-money)

заменят не только традиционную наличность и чеки, но и кредитные карты.

Выделяются две основные формы электронных денег смарт-карты (smart cards) и

сетевые деньги (network money). Смарт-карты (электронные кошельки) имеют

встроенный микропроцессор с указанием внесенной денежной суммы (аналог

кредитных карт, но без посредничества банка). Сетевые деньги - электронный чип

(программное обеспечение), с помощью которого осуществляется перевод средств по

электронным коммуникационным сетям, в том числе и через Интернет. В пользу

таких денег говорит то, что они гораздо дешевле в обслуживании, практически не

могут быть подделаны или украдены, а при соответствующей системе их движения и

администрирования почти полностью исключается финансовая преступность.

1.3 Закон денежного обращения

Денежное обращение - это движение денег при выполнении ими своих функций в наличной и безналичной формах в связи с реализацией товаров, с оплатой оказываемых услуг, с совершением различных платежей (выплата заработной платы, уплата налогов, возврат и предоставление кредита, уплата процентов и т. д.).

Базой для денежного обращения служит обращение товаров. В процессе обращения деньги не покидают сферу обращения, а вновь и вновь обращаются в соответствии со своими функциями.

Сфера денежного обращения включает:

. Безналично-наличное перечисление - посредством записей на счетах в банке, отражающие платежи.

. Наличное обращение в виде денежных знаков. Участвуют в сфере денежного обращения:

домохозяйства (физические лица);

предприятия и организации;

учреждения (за счет бюджета) и другие юридически лица, находящиеся вне банковской системы.

Деньги покидают сферу обращения в том случае, если они привлечены банковской системой на некоторый срок или вовлечены в государственный бюджет.

Особенности наличного и безналичного денежного обращения:

У наличных и безналичных денег разная циркуляция. Наличные деньги бывают в обороте много раз и выбывают из него, когда они физически изнашиваются. Безналичные деньги циркулируют единожды в форме списания с одного счета на другой.

У наличного и безналичного оборота разные контрагенты (участники). Наличный оборот всегда связан с населением, а у безналичного оборота контрагентами выступают субъекты, которые осуществляют предпринимательскую деятельность (предприятия, компании и т. д.).

Наличные и безналичные деньги выполняют разные функции. Наличные деньги: функция платежа, обращения, сбережения и накопления. Безналичные деньги: платежа и накопления (в виде остатка на счетах).

Безналичные расчеты легче контролировать.

Исходя из связи с производством ВВП выделяют два основных вида денежного обращения:

А) Когда оборот непосредственно связан с реализацией товаров и услуг; с расчетами в сфере капитального строительства; а также расчеты на фондовом рынке.

Таким образом, первый вид включает:

денежные расчеты в торговле;

платежи, поступающие за услуги коммерческих служб, транспорта и т. д.;

расчеты в капитальном строительстве;

операции на фондовом рынке.

Б) Когда денежное обращение возникает в связи с осуществлением денежных расчетов нетоварного характера и включает:

выплаты заработной платы;

выплаты процентов, дивидендов;

налоги, сборы, вносимые в государственный бюджет;

оборот по банковским операциям;

оборот по операциям страховых компаний и т. д.

Таким образом, денежное обращение хотя и связано с товарным оборотом, но значительно больше оно обслуживает связи нетоварного характера.

Модели кругооборота денег:

Оборот денег в экономической системе осуществляется по разным циклам.

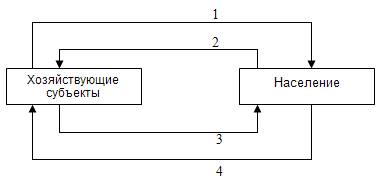

Наиболее простая схема денежного оборота представлена на рис. 1

Рис.1 Модель простейшего кругооборота денег и товаров в экономической системе, где:

1. поток товаров (услуг);

2. поток денег (расходы населения на покупку товаров и услуг);

. поток денег (платежи за потребленные ресурсы);

4. поток ресурсов, необходимых для производства товаров и услуг (сырье, рабочая сила <#"892127.files/image002.jpg">

Рис.2 Модель кругооборота денег, финансовых активов капитала в экономической системе, где:

. расходы потребителей;

. расходы, связанные с вложением капитала;

. налоги и сборы;

. финансовые активы (облигации государственных внутренних займов, казначейские векселя, золото и др.);

. платежи за купленные государственные финансовые активы;

. капитал, проходящий через финансовый рынок (покупка акций, облигаций и т. п.);

. доход от вложений капитала;

. поток ресурсов;

. доход от реализации ресурсов.

Приведенная модель (рис. 2) показывает, что капитал хозяйствующего субъекта и капитал населения направлен в конечном итоге на получение национального дохода.

Капитал населения - это деньги, оставшиеся у населения после уплаты налогов и покупки товаров и услуг и пущенные в оборот с целью извлечения прибыли.

Государство регулирует денежный оборот с помощью налогов, государственных займов и др.

Доход, полученный населением от вложения капитала и от реализации ресурсов (рабочая сила, сырье и т. п.), в совокупности представляет собой национальный доход.

Национальный доход - это доход, полученный населением страны из всех источников за определенный промежуток времени, обычно за год.

Отношения, связанные с использованием капитала и получением национального дохода, представляет собой финансовые отношения.

Закон денег отвечает на вопрос, какое количество денег должно находиться в обращении, чтобы деньги могли выполнять свои функции.

Закон денежного обращения устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа.

Необходимое количество денег, потребное для выполнения функций денег как средства обращения, зависит от трех факторов:

количество проданных на рынке товаров и услуг (связь прямая);

уровень цен товаров и тарифов (связь прямая);

скорость обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем

больше развито разделение труда, тем больше объем продаваемых товаров и услуг

на рынке. Чем выше уровень производительности труда, тем ниже стоимость товаров

и услуг и цен.

Д = Т · Ц/v,

Д - денежная масса;

Т - товарная масса;

Ц - цена;- скорость оборота денег.

Закон денежного обращения выражает экономическую взаимозависимость между массой обращающихся товаров, уровнем их цен и скоростью обращения денег.

Если деньги выполняют функцию средства платежа, то общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество.

Количество денег как средство платежа определяется:

общим объемом обращающихся товаров и услуг (зависимость прямая);

уровнем товарных цен и тарифов на услуги (зависимость прямая, так как чем цены выше, тем больше требуется денег);

скоростью обращения денег, в том числе кредитных денег (связь обратная).

С учетом кредитных отношений

Д = А - В + С - М/Е,

Д - денежная масса, необходимая для обращения;

А - сумма цен реализованных за данный период времени товаров;

В - сумма цен товаров, проданных в кредит, срок оплаты по которым наступил;

С - сумма платежей за ранее проданный товар (по долговым обязательствам);

М - сумма взаимопогашающихся платежей;

Е - среднее число оборотов денег как средство обращения и платежа за данный период времени (скорость).

Фишер записал эту формулу в виде уравнения обмена:

М * v = Q * P,

- масса денег;- скорость обращения;- количество товаров;- цена.

Формула показывает, что количество товаров напрямую связано с уровнем цен.

Если денежная масса большая, то цены высокие и отсюда инфляция.

Факторы, влияющие на количество денег в обращении:

. Объем товарной массы (чем он выше, тем больше нужно денег, но понятие товара включает в себя все, что подвергается обмену, в том числе труд, земля, ценные бумаги. Отсюда следует: чтобы совершался обмен, должен быть ассортимент).

. Уровень цен. Чем ниже цена, тем больше нужно товара и соответственно денег.

В обратном направлении (меньше денег) если действуют следующие факторы:

степень развития кредита (чем больше товаров в кредит, тем меньше надо денег);

развитие безналичных расчетов;

частота выплат денег (чем чаще выплачиваются деньги, тем меньше их надо для оборота).

. Скорость обращения денег (число оборотов денежной единицы за промежуток времени).

В развитых странах 2-3 оборота в год. В России в

период гиперинфляции до 20 оборотов, сейчас приблизительно 7-8 оборотов в год.

2. Денежная система и ее

структура

.1 Структура и типы денежных

систем

В каждом государстве существует национальная денежная система, сложившаяся исторически. Денежная система - организация денежного обращения в стране, регулируемая государственными законами.

Тип денежной системы каждого исторического периода в значительной степени зависел от той формы, которую принимали деньги. Как известно, они могли быть полноценными (как товар) или в виде знаков стоимости (бумажные, кредитные). С учетом этого различают:

денежные системы металлического обращения;

денежные системы обращения кредитных и бумажных денег.

Для металлического обращения характерны два типа денежных систем: биметаллизм и монометаллизм (XVI-XVIII вв.). Биметаллизм - денежная система, при которой государство законодательно закрепляет роль денег за двумя металлами (обычно золотом и серебром). Монеты из этих металлов свободно чеканятся и обращаются на равных условиях. Существует три разновидности биметаллизма:

система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливается стихийно на рынке;

система двойной валюты, при которой соотношение определяется государством;

система хромающей валюты, при которой золотые и серебряные монеты являются законным платежным средством, но не на равных условиях. Так, чеканка одной из "хромающих" валют (серебряных монет) производилась в закрытом порядке в отличие от свободной чеканки золотых монет.

Параллельное обращение двух металлов в качестве всеобщего эквивалента противоречит сущности денег, вызывает резкие колебания цен на товары, выраженных в двух валютах, что не способствует развитию рыночных отношений и укреплению денежной системы. Поэтому фактически в конце XVIII - начале XIX в. в ряде государств начался переход к монометаллизму.

Монометаллизм - денежная система, при которой один металл является всеобщим эквивалентом денег, но в обращении одновременно функционируют и другие знаки стоимости (банкноты), разменные на золото, монеты.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма:

) золотомонетный стандарт;

) золотослитковый стандарт;

) золотодевизный стандарт.

Для золотомонетного стандарта характерны:

обращение как золотых монет, так и знаков золота;

выполнение золотом всех функций денег;

свободная чеканка золотых монет с фиксированным содержанием золота;

свободный размен золотых монет на знаки золота по нарицательной стоимости.

Такая денежная система способствовала усилению свободной конкуренции, развитию производства, банковской системы, оживлению мировой торговли, вывоза капитала. Это устойчивая, но дорогая денежная система, поэтому возникла необходимость ограничения чеканки золотых монет и их вывоза, начался их уход из сферы обращения.

После первой мировой войны в отдельных странах был введен золотослитковый стандарт, при котором банкноты обменивались на слитки золота только при предъявлении определенной суммы, установленной законом. В большинстве стран был установлен золотодевизный стандарт, и банкноты стали обменивать на иностранную валюту (девизы), разменную на золото. Золотодевизный стандарт усилил валютную зависимость одних стран от других, что явилось основой для создания международных валютных договоров (блоков), формирования систем международного валютного регулирования и т.п.

С 30-х годов XX в. в мировой экономике сформировались и утвердились денежные системы, построенные на обороте неразменных кредитных денег. Во второй половине XX в. практически во всех странах прекратился размен валюты на золото, было отменено золотое содержание национальных валют. Для их денежных систем стали характерны:

ослабление связи денег с золотом;

вытеснение золота как из внутреннего, так и из внешнего оборота, оседание его в резервах (в основном в банках);

преобладание в обороте неразменных кредитных денег над бумажными;

выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

широкое развитие безналичного денежного оборота, увеличение его доли в структуре денежного оборота при общей тенденции роста объемов денежного оборота;

создание новых методов, инструментов государственного денежно-кредитного регулирования.

Однако денежные системы, основанные на обороте кредитных денег, неоднородны. Это, в частности:

) система, свойственная административно-распределительной модели экономики;

) система стран с развитой рыночной экономикой.

Последняя используется в большинстве государств современного мира. Для нее характерны: выпуск денег в хозяйственный оборот в соответствии с реализацией денежно-кредитной политики; обеспечение денежных знаков активами банковской системы (золотовалютные резервы, ценные бумаги, товарно-материальные ценности); четкое разделение функций банков по выпуску наличных и безналичных денежных знаков; децентрализация денежного оборота между банками; прогнозное планирование денежного оборота; создание и развитие механизма государственного денежно-кредитного регулирования; определение роли центрального банка в управлении денежной системой.

Структура денежной системы включает следующие основные элементы:

) национальная денежная единица

) эмиссионная система (выпуск денег в обращение) - денежная эмиссия

эмиссионная система включает организации: институты, которые регулируют порядок денежной эмиссии.

) формы денег

) институты денежной системы (коммерческие и некоммерческие организации - Центральный банк), регулирующие денежное обращение.

известных форм денег:

) товарные доденежные эквиваленты. В качестве денег выступают товары (бивни мамонтов, ракушки).

) золотые, серебряные монеты. Износостойкость, портативность, однородность, делимость. Сначала золотые и серебряные монеты были полноценные (их номинал соответствовал реальной стоимости: стоимость металла+расход на чеканку); номинал - стоимость, сколько на ней написано.

) Билонные монеты (неполноценные). Номинальная стоимость больше реальной стоимости.

) В конце XVII века в Америке появляются первые бумажные деньги, в Европе (Франция) - в XVIII веке. Бумажные деньги - ден.знаки, которые выпускаются гос. казначейством и которые снабжены принудительной покупательной способностью. Во Франции выпустили слишком много денег и произошла инфляция. Сначала бумажные деньги обменивались на золото (система «золотого стандарта») . Данная система не позволяла возникать инфляции. Сколько в стране золота - столько выпускали денег. Если была нестабильность в стране, люди обменивали деньги на золото и вывозили его. В России обмен бумажных денег на золото прекратился до Первой Мировой Войны.