Материал: Бухгалтерский учет и анализ (90

2.4.2 Порядок решения контрольной работы

В этом разделе методических указаний рассматриваются примеры решения

лишь отдельных пунктов заданий контрольной работы. Такие пункты заданий

как:

-составление выписки из учетной политики условного предприятия в части разработки рабочего плана счетов;

-анализ хозяйственной деятельности условного предприятия по отдельным показателям не стояли целью рассмотрения данного пункта.

Первое. Производится классификация активов и пассивов, а также определяются номера счетов. Классификация активов и обязательств условного предприятия приведена в таблице 9.

Таблица 9 - Классификация активов и обязательств |

условного предприятия |

|||||||

|

|

|

|

|

|

|

||

Номер |

Активы предприятия |

Сумма, р. |

Номер |

Обязательства |

|

Сумма, |

||

счета |

|

|

счета |

предприятия |

|

р. |

||

1 Внеоборотные активы |

|

3 Собственные обязательства |

|

|||||

Итого |

|

- |

80 |

|

Уставный капитал |

16000 |

||

|

2 Оборотные активы |

|

Итого |

|

|

|

16000 |

|

50 |

Денежные средства в |

3000 |

4 |

Заемные |

долгосрочные |

|

||

|

кассе |

|

обязательства |

|

|

|

||

51 |

Денежные средства |

15000 |

|

|

|

|

|

|

|

на расчетном счете |

|

Итого |

|

|

|

|

|

71 |

Задолженность |

700 |

5 |

Заемные |

краткосрочные |

|

||

|

Мишина А.Н. по |

|

обязательства |

|

|

|

||

|

авансу |

|

|

|

|

|

|

|

Итого |

|

18700 |

66 |

|

Краткосрочный |

1200 |

||

|

|

|

|

|

кредит |

|

||

|

|

|

71 |

|

Задолженность |

1500 |

||

|

|

|

|

|

А.И.Луговому |

|

||

|

|

|

|

|

Итого |

|

|

2700 |

Всего: |

|

18700 |

Всего: |

|

|

|

18700 |

|

Второе. Оформляется журнал хозяйственных операций, указывается

26

первичный документ, корреспонденция счетов и определятся недостающие суммы. Журнал хозяйственных операций представлен в таблице 10.

Таблица 10 – Журнал хозяйственных операций

|

|

|

Содержание операций |

|

|

|

|

Первичный |

|

Сумма, |

|

Проводка |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

документ |

|

р. |

|

Дт |

Кт |

|

||||

1 Получены денежные средства в |

Денежный |

чек, |

|

|

|

|

|

|

|

|

|

|||||||||||

кассу с расчетного счета на |

приходный |

|

|

8000 |

|

50 |

51 |

|

|

|||||||||||||

хозяйственные нужды |

|

|

|

кассовый ордер |

|

|

|

|

|

|

|

|

|

|||||||||

2 |

Выдано |

Козлову |

С.С. |

на |

Расходный |

|

|

5000 |

|

71 |

50 |

|

|

|||||||||

командировку |

|

|

|

|

|

|

кассовый ордер |

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

3 Возвращен Луговому А.И. |

Авансовый |

отчет, |

|

|

|

|

|

|

|

|

|

|||||||||||

перерасход по командировке |

|

|

расходный |

|

|

1500 |

|

71 |

50 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

кассовый ордер |

|

|

|

|

|

|

|

|

|

|||

4 |

Мишин А.Н. |

приобрел бумагу |

Авансовый отчет |

|

650 |

|

10 |

71 |

|

|

||||||||||||

для факса и отчитался |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

5 |

Возвращен |

Мишиным |

А.Н. |

Авансовый |

отчет, |

|

50 |

|

50 |

71 |

|

|

||||||||||

остаток денежных средств в кассу |

приходный КО |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||

6 Погашен краткосрочный кредит |

Выписка |

с |

|

1200 |

|

66 |

51 |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

расчетного счета |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

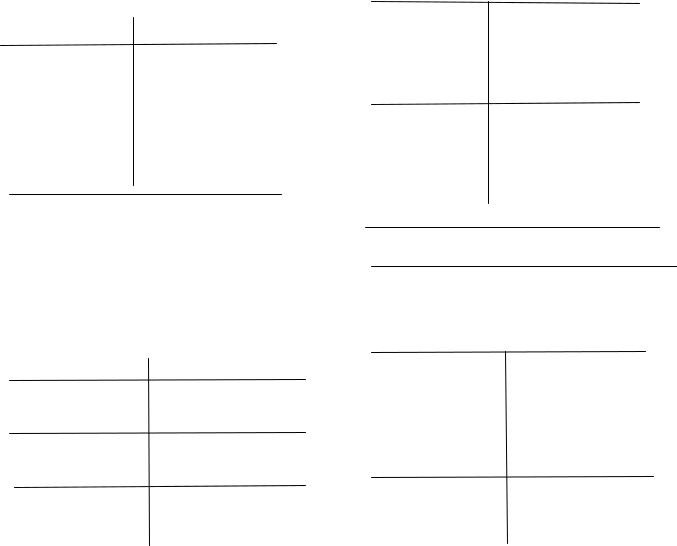

Третье. |

Открываются счета бухгалтерского учета за месяц, |

указываются |

||||||||||||||||||

начальные сальдо, обороты и конечные сальдо. |

Схемы счетов представлены на |

|||||||||||||||||||||

рисунке 3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Д |

51 |

|

К |

|

|

|

|

Д |

10 |

|

|

|

К |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Сн.=15 000 |

|

|

|

|

|

|

|

|

Сн.=0 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

1) 8000 |

|

|

|

|

4) 650 |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

2) 1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Од.=0 |

|

|

Ок.=9200 |

|

|

|

|

|

ДО 650 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

С к.= 650 |

|

|

|

|

|

||||

|

Ск.= 5800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

счетов, лист 1 |

|

|

|

|

|

|||||||||||||

|

Рисунок 3 – Схемы |

бухгалтерских |

|

|

|

|

|

|||||||||||||||

27

Д |

80 |

К |

|

|

|

|

|

Сн.=16 000 |

ОД=0 ОК=0

Ск.=16000

Д |

50 |

К |

Сн.= 3 000

1) |

8000 |

2) 5000 |

|

|

3) 1500 |

5) 50

ОД=8050 ОК=6500

Ск.=4550

Д |

66 |

К |

Д |

71 |

К |

|||

Сн.=700 |

Сн.=1500 |

|||||||

|

|

Сн.=1200 |

|

|||||

|

|

|

|

|

|

|

||

6) 1200 |

|

|

2)5000 |

|

4)650 |

|||

|

|

|

|

3)1500 |

|

5) 50 |

||

|

|

|

|

|

|

|

|

|

|

ОД=1200 |

КО=0 |

|

|

ДО= 6500 |

|

КО=700 |

|

|

|

|

|

|

Ск.=5000 |

|

|

|

|

|

Ск.=0 |

|

|

|

|

|

|

|

Рисунок 3, |

лист 2 |

|

|

|

|

|

|

Далее составляется оборотная ведомость (таблица 11) и шахматная ведомость (таблица 12).

Таблица 11 - Оборотная ведомость по синтетическим счетам

Номер |

Наименование |

Сальдо |

Обороты за |

Сальдо |

||||

счета |

счета |

начальное |

месяц |

|

конечное |

|||

|

|

Дт |

Кт |

Дт |

|

Кт |

Дт |

Кт |

10 |

Материалы |

- |

- |

650 |

|

- |

650 |

- |

28

Продолжение таблицы 11

Номер |

Наименование счета |

|

Сальдо |

Обороты за |

Сальдо |

|||

счета |

|

|

начальное |

месяц |

конечное |

|||

|

|

|

Дт |

Кт |

Дт |

Кт |

Дт |

Дт |

50 |

Касса |

|

3000 |

- |

8050 |

6500 |

4550 |

- |

51 |

Расчетный счет |

|

15000 |

- |

- |

9200 |

5800 |

- |

66 |

Краткосрочный |

|

|

1200 |

1200 |

- |

- |

- |

|

кредит |

|

|

|

|

|

|

|

71 |

Расчеты |

с |

700 |

1500 |

6500 |

700 |

5000 |

- |

|

подотчетными лицами |

|

|

|

|

|

|

|

80 |

Уставный капитал |

|

- |

16000 |

- |

- |

- |

16000 |

|

Итого |

|

18700 |

18700 |

16400 |

16400 |

16000 |

16000 |

В оборотной ведомости наблюдается равенство итогов сальдо и оборотов,

что говорит о правильности разнесения хозяйственных операций. Также сумма оборотов за месяц по ведомости равна сумме хозяйственных операций в журнале регистрации, следовательно, все хозяйственные операции отражены верно.

Таблица 12 - Шахматная ведомость

Кт |

|

|

|

|

|

|

|

|

|

10 |

50 |

51 |

66 |

71 |

80 |

Итого |

|

Дт |

|

|

|

|

|

|

|

|

10 |

|

|

|

|

650 |

|

650 |

|

50 |

|

|

8000 |

|

50 |

|

8050 |

|

51 |

|

|

|

|

|

|

|

|

66 |

|

|

1200 |

|

|

|

1200 |

|

71 |

|

6500 |

|

|

|

|

6500 |

|

80 |

|

|

|

|

|

|

|

|

Итого |

|

6500 |

9200 |

|

700 |

|

16400 |

|

Дебетовый и кредитовый обороты по шахматной ведомости также |

||||||||

подтверждают правильность решения примера. |

|

|

||||||

На основании данных |

оборотной ведомости составляется бухгалтерский |

|||||||

баланс предприятия на начало и конец отчетного периода.

29

При составлении бухгалтерского баланса |

должны быть соблюдены |

следующие правила: |

|

-должен быть составлен на русском языке [7];

-должен быть составлен в валюте РФ (в рублях) [7];

- данные бухгалтерского |

баланса приводятся в тысячах рублей без |

десятичных знаков; |

|

-в бухгалтерском балансе не должно быть никаких подчисток и помарок.

-если значение какого-либо числового показателя отсутствует, то в строке

(графе) типовой формы ставится прочерк [7].

30