Материал: Банковская система Российской Федерации

Экономические потрясения в любой стране сказываются в свою очередь на банковской системе. В силу особенности своей деятельности банки подвергаются бесчисленным возможным рискам, например, таким как: значительная зависимость от вкладов, нежели с денежных средств; наиболее долговременный характер и низкая ликвидность активов по сравнению с пассивами и др. Между банками и их клиентурой, а кроме этого еще и самими банками, возникают трудные взаимоотношения, взаимная зависимость, вследствие чего проблемы, которые на начальном этапе носят местный характер, имеют все шансы охватить весь банковский сектор и распространится на экономику в целом. Кризисы в банковской системе приводили к крупным потерям материальных ценностей, перебоям в кредитовании инвестиционной и торговой сфер, в на их ликвидацию государство затрагивало огромные средства.

Поэтому главной целью банков, денежно-кредитной политики государства является создание условий для макроэкономической и финансовой стабилизации как фактора экономического роста.

Структура банковской системы состоит из трех уровней:

) Центральный банк (ЦБ).

) Коммерческие банки.

) Небанковские кредитно-финансовые учреждения.

По своему положению в кредитной системе центральный банк играет роль “банка банков”, т. е. сохраняет неотъемлемые запасы и свободные средства коммерческих банков и иных учреждений, предоставляет им займы, выступает в качестве “кредитора последней инстанции”, организует национальную систему взаимозачетов денежных обязательств либо непосредственно через свои отделения, либо через специальные расчетные палаты.[11, с.848]

Центральный банк осуществляет свои функции через банковские операции: активные и пассивные.

Пассивные операции центральных банков

Это операции по формированию банковских ресурсов. К ним относятся:

· Эмиссия банкнот;

· Прием депозитов коммерческих банков и казначейства;

· Получение кредитов;

· Выпуск собственных долговых бумаг;

· Операции по формированию собственного капитала и резервов;

Важным источником ресурсов центрального банка является эмиссия банкнот. На современном этапе выпуск банкнот полностью фидуциарный, т.е. не привязан к золотому запасу центрального банка.

Современный механизм эмиссии банкнот основан на кредитовании коммерческих банков и правительства, покупке ценных бумаг и иностранной валюты. Механизм эмиссии предопределяет характер кредитного обеспечения банкнот. Эмиссия банкнот, осуществляемая при кредитовании банков, обеспечена их обязательствами; при покупке государственных долговых обязательств и иностранной валюты - соответственно государственными обязательствами и иностранной валютой. Иначе говоря, обеспечением банкнотной эмиссией служат активы центрального банка.[17, с.392]

Значительную часть пассивов центрального банка составляют депозиты государства и коммерческих банков. На счетах центральных банков хранятся средства казначейства (министерства финансов) и других правительственных ведомств.

Центральные банки могут получать кредиты от международных финансово-кредитных организаций или других центральных банков.

В ряде стран центральные банки прибегают к займам: выпускают собственные долговые ценные бумаги (облигации, векселя, депозитные сертификаты). Они используются для проведения операций на открытом рынке и применяются центральными банками в залог при кредитовании коммерческих банков.

Активные операции центральных банков

Это операции по размещению банковских ресурсов, к которым относятся:

· Ссудные операции ;

· Покупка ценных бумаг;

· Покупка иностранной валюты и золота;

· Вложения в основные средства (здания и оборудование);

Центральные банки предоставляют ссуду правительству и банкам. Для покрытия кассовых разрывов (т.е. временных разрывов между текущим поступлением доходов и расходами госбюджета) могут быть представлены ссуды казначейству сроком до одного года. Краткосрочные ссуды для поддержания ликвидности коммерческих банков обычно предоставляются центральным банком под залог простых и переходных векселей, государственных ценных бумаг и других активов.

Покупка ценных бумаг может, осуществляется центральными банками с различными целями:

Во-первых, покупка ими государственных обязательств в большинстве промышленно развитых стран служит главной и единственной формой кредитования правительства для покрытия бюджетного дефицита.

Во-вторых, покупка центральными банками государственных ценных бумаг осуществляется с целью регулирование ликвидности банковской системы, денежной массы и курса государственных облигаций в ходе проведения денежно-кредитной политики.

С другой стороны, возрастание роли банков в экономической жизни общества связано с изменением вещественной формы денег, а именно широким использованием безналичных средств и расчетов.

Платежным агентом по безналичным расчетам является банк. Денежные расчеты в экономике осуществляются в форме движения наличных денег и денег в безналичной форме.

Наличные деньги физические и юридические лица могут хранить в выбранном ими хранилище, а платежи могут осуществляться ими по мере необходимости. Безналичные деньги могут храниться только в банках на счетах юридических лиц. Банки зачисляют поступающие на эти счета суммы, выполняют распоряжения предприятий об их перечислении и выдаче со счетов, а также проводят другие банковские операции, предусмотренные банковскими правилами и договорами. [12, с.421]

Безналичные расчеты все шире вторгаются и в сферу денежных отношений физических лиц. Зачисление доходов на банковские счета, использование чеков, пластиковых карт для расчетов расширяет зависимость физических лиц от банков, делая банки «кровеносной системой» рыночной экономики.

Основные формы безналичных расчетов, принятые в российской практике, это: платежные поручения; аккредитивы; чеки; инкассо; пластиковые карты. [19, с.201]

Общими особенностями банковских операций и услуг

являются: их длящийся характер, доверительные свойства, осуществление по

стандартным правилам в соответствии с законодательством или банковскими

правилами и обычаями. И по российскому законодательству к банковским операциям

относятся: Привлечение во вклады денежных средств физических и юридических лиц;

размещение средств от своего имени и за свой счет; открытие и ведение

банковских счетов физических и юридических лиц; реализация расчетов согласно

поручению физических и юридических лиц; инкассация денежных средств, векселей,

платежных и расчетных документов и кассовое обслуживание физических и

юридических лиц; купля-продажа иностранной валюты в наличной и безналичной

форме; привлечение во вклады и размещение драгоценных металлов; выдача

банковских гарантий; выдача поручительства за третьих лиц, предусматривающего

исполнение обязательств в денежной форме; приобретение права требования от

третьих лиц исполнения обязательств в денежной форме; доверительное управление

денежными средствами и иным имуществом по договору с физическими и юридическими

лицами; осуществление операций с драгоценными металлами и драгоценными камнями

в соответствии с законодательством Российской Федерации; предоставление в

аренду физическим и юридическим лицам специальных помещений и находящихся в них

сейфов для хранения документов и ценностей; лизинговые операции; оказание

консультационных и информационных услуг.[14, c.120]

Глава 2. Анализ банковской системы в РФ

.1 Структура банковского сектора в РФ

Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом, а именно:. Обеспечивать трансформацию внутренних сбережений в инвестиции с наименьшими трансакционными издержками;. Способствовать эффективной аллокации ресурсов;. Предоставлять механизмы для реализации базовых социальных

функций государства;

IV. Обеспечивать укрепление финансового суверенитета.

Темп прироста банковских активов, зафиксированный в августе 2013 г., оказался еще ниже, чем в предыдущем месяце, и составил всего 0.8%1. За последние 12 месяцев активы банковского сектора увеличились на 17.5%. В августе сохранился заметный вклад средств денежных властей в динамику банковских активов. Без учета прироста задолженности перед Банком России и Минфином России за месяц прирост активов составил бы всего 0.3%, а 12-месячный темп прироста банковских активов без учета господдержки снизился бы по итогам августа до 15.9%, достигнув минимального значения за период с конца 2010 г. Регулятивный капитал банковского сектора увеличился за исследуемый период на 1.3%, однако активы, взвешенные по уровню риска, росли быстрее и увеличились на 2.5%. В результате норматив достаточности (Н1) банковского капитала снизился еще на 0.2 п.п. -до 13.2%.

Прибыль банковского сектора за август2013 г. составила 82 млрд. руб. - это примерно соответствует среднему значению за период с начала года.

Всего за первые восемь месяцев текущего года банки получили 654 млрд. руб. прибыли, что на 24 млрд. меньше, чем за аналогичный период 2012 г. В результате рентабельность банков за январь-август 2013 г. снизилась по сравнению с январем-августом 2012 г.: рентабельность активов (ROA) банковского сектора за первые восемь месяцев текущего года составила 1.9% годовых, что на 0.5 п.п. ниже, чем годом ранее.

Привлеченные средства

В августе 2013 г. остатки средств населения на

банковских счетах и депозитах увеличились на 126 млрд. руб., или на 0.8%.

Годовой темп прироста банковских сбережений населения сохранился на уровне,

примерно соответствующем 20%.

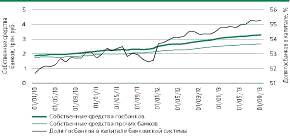

Диаграмма 1. Динамика собственных средств

государственных и прочих банков и доля госбанков в капитале[20]

Норма сбережения домашних хозяйств на банковских

вкладах за первые восемь месяцев 2013 г. составила 5.6% располагаемых доходов(в

сбережения на банковских вкладах было направлено с начала года 1346 млрд.

руб.). (Годом ранее норма сбережения составляла 4.8% располагаемых доходов, а

приток вкладов физических лиц в банки был на 30% меньше - 1034 млрд. руб.).

Диаграмма 2. Динамика вкладов населения в государственных и прочих банках и доля госбанков во вкладах физических лиц[20]

Продолжился отток средств со счетов корпоративных клиентов банков: объем текущих и расчетных счетов предприятий и организаций в банковском секторе сокращается второй месяц подряд, уменьшившись в августе 2013 г. на 142 млрд. руб. (-1.2%). Отток капитала в результате кризиса из России также был самым большим. За пять лет (2008-2012 гг.) он составил 370 млрд дол. (в 2008 г. - 133, 2009 г. - 52, 2010 г. - 38, 2011 г. - 80,5, 2012 г. - ожидается 67 млрд дол.) [ 4, c. 5]. Величина срочных депозитов корпораций, наоборот, выросла на128 млрд. руб. (+1.1%), но ее рост не компенсировал падения объема текущих счетов. Доля срочных депозитов достигла 55.3% в общем объеме средств корпоративного сектора в банках, почти повторив рекордный уровень, достигнутый 01.05.2013 (55.5%).

Задолженность банков перед Банком России за

август текущего года увеличилась на 237 млрд. руб. Основная часть прироста была

обусловлена проведением операций прямого РЕПО сроком на одну неделю. Вырос за

месяц на 45 млрд. руб. и объем депозитов Минфина России, размещенных в банках.

Суммарный объем средств ЦБ РФ и Минфина России, размещенных в банковском

секторе, по состоянию на 1 сентября 2013 г. превысил 3.5 трлн. руб. В

номинальном выражении господдержка банковского сектора почти достигла

кризисного пика начала 2009 г. (3.65 трлн. руб.).

Таблица 1.Структура пассивов банковской системы России (на конец месяца), в % к итогу[20]