Материал: Аудиторское заключение

Аудиторское заключение

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

"Санкт-Петербургский государственный торгово-экономический университет" (ФГБОУ ВПО "СПбГТЭУ")

Финансово-экономический факультет

Кафедра

аудита и налогообложения

Курсовая работа

Аудиторское

заключение

Санкт-Петербург

г.

Содержание

Введение

. Понятие аудиторского заключения

. Структура и порядок представления аудиторских заключений

. Виды аудиторских заключений

. Дата подписания аудиторского заключения и отражения в нем последующих событий

. Эволюция аудиторского заключения

Заключение

Список литературы

Приложения

Введение

За последние десятилетия значительно повысились требования к организации системы учета и отчетности, появились новые формы и методы ведения учета, в том числе с применением компьютерных систем. Бухгалтерская отчетность превратилась в основной источник информации, позволяющий оценить финансовое и имущественное состояние экономических субъектов. В этих обстоятельствах аудит финансовой отчетности превратился в один из важнейших инструментов, способствующих повышению качества бухгалтерской отчетности, одним из показателей которого является ее достоверность. Ни один солидный банк не предоставит кредита клиенту, не имеющему проверенную аудиторами бухгалтерскую отчетность, ни один серьезный инвестор не будет иметь дела с организацией, отчеты которой за ряд лет не проверены авторитетным аудитором.

Пользователи бухгалтерской отчетности полагаются на квалифицированного аудитора, его компетентность и объективность. Заключение аудитора является гарантом достоверности тех данных, которые содержаться в отчетности.

Аудит финансовой (бухгалтерской) отчетности способствует повышению эффективности производственной и финансово-коммерческой деятельности субъектов хозяйствования.

В связи с этим тема "Аудиторское заключение" является актуальной.

Цель исследования: изучить теоретические аспекты аудиторского заключения и рассмотреть его значимость на определенном примере.

Объект исследования: аудиторское заключение.

Для достижения указанной цели были поставлены и решены следующие задачи:

) определить сущность и значение аудита;

) охарактеризовать нормативное регулирование аудиторской деятельности в разрезе финансовой (бухгалтерской) отчетности;

) рассмотреть виды аудиторского заключения по федеральному стандарту

) рассмотреть эволюцию аудиторского

заключения.

. Понятие аудиторского заключения

Согласно Федеральному закону от 30 декабря 2008 г. №307-ФЗ (ред. от 23.07.2013) "Об аудиторской деятельности" аудиторское заключение является официальным документом, предназначенным для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленным в соответствии с настоящим правилом и содержащим выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица. Также в законе рассматриваются требования к содержимому аудиторского заключения.

Помимо закона, требования к аудиторскому заключению определяют:

· Федеральный стандарт аудиторской деятельности "Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности" 1/2010 (ФСАД 1/2010);

· Федеральный стандарт аудиторской деятельности "Модифицированное мнение в аудиторском заключении" 2/2010 (ФСАД 2/2010);

· Федеральный стандарт аудиторской деятельности "Дополнительная информация в аудиторском заключении" 3/2010 (ФСАД 3/2010).

Первый федеральный стандарт определяет требования к форме, содержанию, порядку подписания и представления аудиторского заключения, а также к порядку формирования мнения о достоверности бухгалтерской (финансовой) отчетности. О содержании, порядке подписания и представлении аудиторского заключения остановимся подробнее во втором пункте главы данной курсовой работы.

Часть аудиторского заключения "Ответственность аудируемого лица за бухгалтерскую отчетность":

§ указание на уполномоченных аудируемым лицом лиц, отвечающих за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности;

§ описание ответственности указанных лиц за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности.

Часть аудиторского заключения "Ответственность аудитора":

§ ответственность аудитора заключается в выражении мнения на основе проведенного аудита;

§ аудит был проведен в соответствии с федеральными стандартами аудиторской деятельности;

§ аудитор полагает, что полученные в ходе аудита доказательства представляют достаточные и надлежащие основания для выражения мнения.

Достоверность бухгалтерской (финансовой) отчетности.

При формировании мнения о достоверности бухгалтерской отчетности аудитору следует оценить:

§ общий порядок составления и представления бухгалтерской отчетности, ее состав и содержание;

§ соответствие отраженной в бухгалтерской отчетности информации принятым аудируемым лицом способам ведения бухгалтерского учета;

§ обоснованность принятой учетной политики;

§ обоснованность оценочных показателей, полученных руководством аудируемого лица;

§ является ли информация, отраженная в бухгалтерской отчетности, надежной, сопоставимой, понятной и уместной;

§ является ли информация, отраженная в бухгалтерской отчетности, надежной, сопоставимой, понятной и уместной;

§ уместна ли используемая в бухгалтерской отчетности терминология, включая наименование каждой составляющей бухгалтерской отчетности.

ФСАД 2/2010 устанавливает требования к форме и содержанию аудиторского заключения, содержащего модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, а также порядку формирования модифицированного мнения.

ФСАД 3/2010 устанавливает требования к форме и содержанию дополнительной информации, включаемой в аудиторское заключение.

Аудиторская организация и индивидуальный аудитор могут включить в аудиторское заключение дополнительную информацию с тем, чтобы привлечь внимание пользователей бухгалтерской (финансовой) отчетности к:

§ отраженному в бухгалтерской (финансовой) отчетности (далее - бухгалтерская отчетность) обстоятельству, которое, по мнению аудитора, настолько важно, что является основополагающим для понимания бухгалтерской отчетности ее пользователями;

§ не отраженному в бухгалтерской отчетности

обстоятельству, которое может способствовать пониманию пользователями

бухгалтерской отчетности аудита, ответственности аудитора или содержания

аудиторского заключения.

. Структура и порядок представления аудиторских

заключений

В соответствии со статьей 6 Федерального закона от 30 декабря 2008 г. №307-ФЗ (ред. от 23.07.2013) "Об аудиторской деятельности" и ФСАДа 1/2010 аудиторское заключение должно содержать:

) наименование "Аудиторское заключение";

) указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

) сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

) сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членами которой являются указанные аудиторская организация или индивидуальный аудитор, номер в реестре аудиторов и аудиторских организаций;

) перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, распределение ответственности в отношении указанной бухгалтерской (финансовой) отчетности между аудируемым лицом и аудиторской организацией, индивидуальным аудитором;

) сведения о работе, выполненной аудиторской организацией, индивидуальным аудитором для выражения мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (объем аудита);

) мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность такой отчетности;

) указание даты заключения.

Так же в статье закона говорится о том, что требования к форме, содержанию, порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности.

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудита или составленное по результатам аудита, но явно противоречащее содержанию документов, представленных аудиторской организации, индивидуальному аудитору и рассмотренных в ходе аудита.

Заведомо ложным аудиторское заключение признается по решению суда.

В соответствии с ФСАДом 1/2010 аудиторское заключение подписывается:

· руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора;

· индивидуальным аудитором.

Аудиторское заключение должно быть датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на основании которых аудитор выражает мнение, включая доказательства того, что:

а) бухгалтерская отчетность подготовлена в полном объеме и включает соответствующее раскрытие информации;

б) лица, обладающие соответствующими полномочиями, подтвердили, что они несут ответственность за данную бухгалтерскую отчетность.

Дата аудиторского заключения предоставляет пользователю основание полагать, что аудитор учел влияние, которое оказали на бухгалтерскую отчетность и аудиторское заключение события и операции, возникшие до этой даты и известные аудитору.

Аудиторское заключение должно быть составлено в письменном виде. К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении которой выражается мнение и которая датирована и подписана аудируемым лицом в соответствии с правилами отчетности.

Аудиторское заключение и указанная отчетность должны быть пронумерованы, прошнурованы, опечатаны печатью аудитора с указанием общего количества листов. Если в составе бухгалтерской отчетности представлена дополнительная информация, сопутствующая бухгалтерской отчетности, наличие которой не требуется правилами отчетности, то аудитор должен установить, ясно ли из того, как представлена эта информация, что она не относится к проаудированной бухгалтерской отчетности.

Аудиторское заключение подготавливается в количестве экземпляров, согласованном аудитором и аудируемым лицом, причем аудитор и аудируемое лицо должны получить не менее чем по одному экземпляру аудиторского заключения с прилагаемой бухгалтерской отчетностью.

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности.

Немодифицированное: бухгалтерская отчетность отражает достоверно финансовое положение аудируемого лица.

Модифицированное:

а) бухгалтерская отчетность содержит существенные искажения;

б) невозможно получить аудиторские доказательства.

В следующем пункте данной курсовой работы

рассмотрим подробнее виды аудиторского заключения.

. Виды аудиторских заключений

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности.

Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности.

Немодифицированное мнение формулируется в аудиторском заключении следующим образом: "бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности".

Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить это обстоятельство с руководством аудируемого лица и в зависимости от требований правил отчетности и от принятых руководством аудируемого лица решений должен определить, есть ли необходимость модифицировать мнение в аудиторском заключении.

Модифицированное мнение может быть выражено аудиторской организацией или индивидуальным аудитором в следующих формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения.

Аудитор должен модифицировать аудиторское мнение в случае, когда:

а) аудитор приходит к основанному на полученных аудиторских доказательствах выводу о том, что бухгалтерская отчетность в целом содержит существенные искажения;

б) у аудитора отсутствует возможность получения достаточных надлежащих аудиторских доказательств того, что бухгалтерская отчетность в целом не содержит существенных искажений.

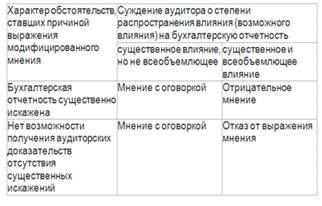

Формы модифицированного мнения рассмотрим

схематично:

Рис. 1

Существенным искажение (или группа искажений) является, если превышает установленный аудитором уровень существенности (это отдельный стандарт аудита). При этом существенное искажение может быть всеобъемлющим, то есть затрагивающим несколько элементов (статей, форм и т.п.) отчетности. Всеобъемлющим может так же признаваться искажение основополагающей информации в отчетности (например, информации о наличии крупных судебных разбирательств, прекращении деятельности и т.п.)

Мнение с оговоркой

Аудитор прибегает к данной модификации, если, по его мнению, бухгалтерская отчетность достоверна, за исключением влияния на нее отельных обстоятельств. Имеется ввиду, что аудитор не подтверждает отдельные строки отчетности или потому, что нашел в них существенные искажения, или потому, что не получил подтверждающих документов.

В данном случае выявленные обстоятельства не всеобъемлющи, т.е. сосредоточены в отдельной форме и в целом существенно не искажают отчетность. Например, аудитор модифицирует оговоркой свое мнение в заключении, если выявил не отражение в бухгалтерском балансе стоимости приобретенного оборудования, неправильную квалификацию полученного организацией займа, или если не получил информацию о вкладах в уставные капиталы дочерних компаний и тем самым не смог подтвердить существенную сумму финансовых вложений в балансе и т.д.

Отрицательное мнение

Аудитор использует данную модификацию, если имеет достаточные доказательства наличия в бухгалтерской отчетности существенного искажения, которое затронуло более чем одну форму отчетности. В такой ситуации аудитор своим заключением информирует пользователей бухгалтерской отчетности, что она не отражает достоверно финансовое положение и финансовый результат организации.