Материал: Аналіз витрат підприємства на виробництво продукції

відносний вплив кожного елемента (статті) на загальну зміну витрат (собівартості).

Схеми проведення аналіза за елементами і статтями витрат наведено відповідно в табл. 1.2 та табл. 1.3. [5]:

економічний витрата виробництво продукція

Таблиця 1.2 - Аналіз витрат за елементами

|

Елементи витрат |

Попередній період |

Звітний період |

Відхилення (+,-) |

|||

|

|

сума, тис. грн |

питома вага, % |

сума, тис. грн |

питома вага, % |

сума, тис. грн, (гр. 3 - - гр. 1) |

питома вага (гр. 4 - - гр. 2) |

|

А |

1 |

2 |

3 |

4 |

5 |

|

Елементи витрат- це однорідні за своїм економічним змістом витрати. До них відносять сировину і матеріали, паливо, енергію, заробітну плату, амортизацію, відрахування на соціальне страхування та ін.

Планування витрат за економічними елементами дає змогу пов’язати їх з іншими розділами плану: планом матеріально-технічного постачання, фондом заробітної плати, планом зростання ефективності виробництва, балансом надходжень і витрат тощо.

Аналіз витрат за економічними елементами уможливлює, у свою

чергу, вивчення їхнього складу, питомої ваги кожного елемента, частку живої і

уречевленої праці в загальних витратах на виробництво. Порівнювання фактичної

структури витрат за кілька періодів виявляє динаміку і напрямок зміни окремих

елементів, матеріаломісткості, фондомісткості, енергоємності, трудомісткості,

собівартос ті продукції і вплив технічного прогресу на структуру витрат [2].

Таблиця 1.3 - Аналіз витрат за калькуляційними статтями

Калькулювання - це термін, який нині практично завжди вживається поряд з виробничими затратами, бухгалтерським обліком затрат на виробництво (управлінським обліком).

Під калькуляцією слід розуміти документ, в якому зібрані у певній логічній послідовності витрати на виробництво (виготовлення) чи збут тієї чи іншої продукції (робіт або послуг). Здебільшого цей документ має вигляд спеціальної таблиці, що має назву калькуляційного листа.

Калькулювання собівартості продукції (робіт, послуг) умовно можна поділити на три етапи. На першому етапі вираховується собівартість всієї випущеної продукції в цілому, на другому - фактична собівартість по кожному виду продукції, на третьому - собівартість одиниці продукції, виконаної роботи або наданої послуги [14].

Аналіз витрат на одну гривню товарної продукції. Використання цього показника зумовлене: по-перше, тим, що він усуває неоднакові підходи до старої та нової продукції й уможливлює встановлення єдиного завдання для зниження собівартості, яке охоплює як порівнянну, так і непорівнянну продукцію; по-друге, він забезпечує зв’язок собівартості з плановим прибутком, утворюючи з ним органічну єдність; по-третє, він дає змогу простежити динаміку зниження собівартості за кілька років.

Витрати на одну гривню продукції визначаються як відношення

планових чи фактичних витрат на виготовлення продукції до її вартості в оптових

цінах підприємства [2].

1.3 Аналіз взаємозв’язку витрат,

обсягу діяльності та прибутку

Основною метою ВОП-аналізу є встановлення змін, які відбудуться з прибутком, якщо зміняться певний рівень продуктивності чи обсягів виробництва. Ця інформація має суттєве значення, оскільки найбільш суттєвою змінною величиною, яка впливає на дохід (виручку) є обсяг виробництва.

У процесі такого аналізу постійно відслідковується і вивчається залежність між зміною обсягів виробництва і доходами від реалізації, витратами та чистим прибутком. Аналіз ґрунтується на встановленні короткострокової залежності між обсягом виробництва і виручкою, витратами та прибутком. При цьому невизначеною величиною на цьому інтервалі є обсяг реалізації.

Економісти вивели теоретичну залежність між доходом від реалізації, витратами та прибутком, з одного боку, та обсягом виробництва - з іншого. Вона описана як економічна модель. Крива доходу є нелінійною функцією, що означає, що підприємство може мати більше випущеної продукції тільки при зменшенні ціни: крива доходу підніметься вгору, а потім піде вниз, оскільки ефект зниження ціни почне перевищувати ефект від збільшення обсягу реалізації.

Методика викладання теми в літературі подається по-різному. Так, К. Друрі, розкривши навчальні цілі теми і сформулювавши мету ВОП-аналізу як визначення того, що відбудеться з величиною прибутку при зміні рівня чи обсягу діяльності, ілюструє спочатку сутність графічного методу дослідження. При чому автор спочатку розглядає економічну, а потім бухгалтерську модель "В-О-П". Вважаємо такий підхід цілком коректним, оскільки у цьому і проявляється реалізація міжпредметних зв'язків. Ви на другому курсі у базових економічних дисциплінах будували графіки, які при вивченні теми 8 "Управлінського обліку" необхідні для розуміння того, чому в економічній моделі є дві точки беззбитковості, а у бухгалтерській лише одна. Важливим є концентрація уваги студентів на розумінні того, що існує прийнятний діапазон і всі розрахунки будуть коректними тільки для нього; що в довгостроковому плані лінія постійних витрат має ступінчатий, а не прямий вигляд (за рахунок прирощення величини постійних витрат).

Більшість авторів ілюструють методики на конкретних цифрових прикладах, деколи із взаємопов'язаним матеріалом.

Аналіз взаємозв'язку "Витрати - Обсяг - Прибуток" - це метод системного дослідження взаємозв'язку витрат, обсягу діяльності та прибутку підприємства з метою одержання відповіді на такі питання:

який обсяг діяльності забезпечить відшкодування всіх витрат (одержання очікуваного розміру прибутку);

при якій ціні доходи покриють витрати (забезпечують отримання прибутку);

як вплине на прибуток зміна ціни реалізації;

яким повинен бути додатковий обсяг реалізації, якщо планується збільшити постійні витрати;

як вплине на прибуток одночасне зменшення ціни і збільшення обсягу реалізації;

яка структура витрат є найоптимальнішою [15].

Розрізняють дві групи методів аналізу:

. Математичні: метод рівняння, маржинальний метод.

. Графічні: графік беззбитковості, взаємозв'язку "В-О-П", маржинального доходу.

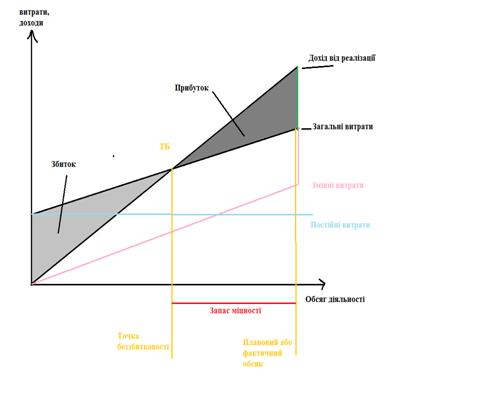

Важливим елементом ВОП-аналізу є аналіз беззбитковості, що грунтується на групуванні витрат на змінні та постійні, а також обчисленні точки беззбитковості - критичного обсягу діяльності.

Точка беззбитковості - це такий обсяг діяльності при якому одержані доходи покривають понесені витрати; прибуток дорівнює нулю; маржинальний дохід дорівнює постійним витратам.

Точка перетину лінії загальних витрат на лінії доходу від

реалізації є точка беззбитковості (див. рис. 1.1). [20]

Рис. 1.1 Графік беззбитковості

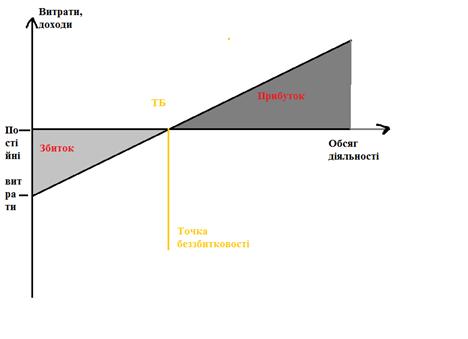

Графік взаємозв’язку “прибуток-обсяг” ілюструє залежність

прибутку від обсягу реалізації в натуральних або грошових одиницях. При

відсутності доходу є збитки, що дорівнюють постійним витратам. (див. рис. 1.2)

[15].

Рис. 1.2 Графік взаємозв’язку “прибуток-обсяг”

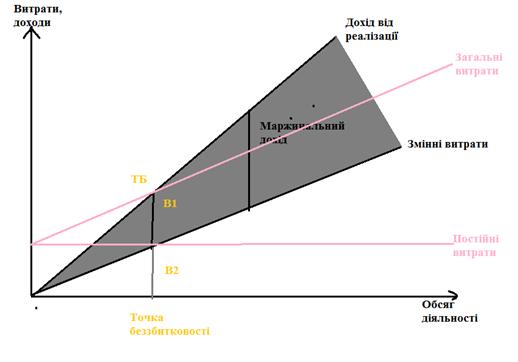

На відміну від графіка беззбитковості, на графіку

маржинального доходу спочатку проводиться лінія змінних витрат, до якої потім

додаються постійні витрати [15]. Це забезпечує можливість ілюстрації величини

маржинального доходу від реалізації та змінних витрат (див. рис. 1.3).

Рис. 1.3 Графік маржинального доходу

Застосовуючи аналіз “витрати-обсяг-прибуток” слід враховувати припущення, покладені в його основу:

аналіз припускає, що головним фактором витрат є обсяг діяльності (обсяг реалізації), а решта факторів (ціна, технологія тощо) не змінюються протягом періоду, що аналізується;

аналіз може бути застосований в умовах виробництва одного продукту або постійного співвідношення декількох продуктів у комбінації їх продажу. Тому, якщо мають місце зміни в комбінації продажу, слід внести відповідні корективи в результати первинних розрахунків;

аналіз базується на методі калькулювання змінних витрат. В умовах використання методу калькулювання повних витрат такий аналіз може бути застосований тільки за умови, що обсяг виробництва дорівнює обсягу реалізації;

слід пам’ятати, що лінійний зв’язок між змінними витратами на одиницю, ціною та обсягом діяльності, а також незмінність величини постійних витрат зберігаються тільки в умовах релевантного діапазону діяльності підприємства. Застосування аналізу щодо діяльності за межами цього діапазону може призвести до хибних результатів;

оскільки в основі аналізу лежить розподіл витрат на змінні та постійні, то точність аналізу залежить від того, чи правильно визначена функція витрат;

Наведені припущення певною мірою обмежують можливості аналізу

“витрати-обсяг-прибуток”. Проте обмежене застосування такого аналізу дозволяє

отримати необхідну інформацію для планування, ціноутворення та прийняття

поточних рішень.

.

АНАЛІЗ ВИТРАТ ПІДПРИЄМСТВА НА ВИРОБНИЦТВО ПРОДУКЦІЇ БАЗОВОГО ПІДПРИЄМСТВА ( ПАТ

“КРАСНОДОНВУГІЛЛЯ”)

2.1 Техніко-економічна

характеристика базового підприємства

«Краснодонвугілля » одне з найбільших в Україні підприємств з видобутку вугілля , яке входить до складу гірничодобувного дивізіону Групи Метінвест. Частка Краснодонвугілля в Україні за марками «Ж » і «К» становить 40,5 % і 15 % відповідно.

ПАТ «Краснодонвугiлля» засновано вiдповiдно до наказу Мiнiстерства палива та енергетики України вiд 08 червня 2004року №289 шляхом перетворення Державного пiдприємства "Краснодонвугiлля" у вiдкрите акцiонерне товариство вiдповiдно до Указу Президента України "Про корпоратизацiю пiдприємств" вiд 15 червня 1993року №210/93.

Основною дiяльнiстю Компанiї є видобуток i збагачення вугiлля, щококсується.

Станом на 31 грудня 2012 року в Компанiї облiкова кiлькiсть штатних працiвникiв становить 14 459 осiб (на 31 грудня 2011 року - 15 415 осiб).

Юридична адреса Компанiї i основне мiсце ведення її господарської дiяльностi: вулиця Комсомольська, будинок 5, мiсто Краснодон, Луганська область, 94404, Україна. Компанія активно підтримує та впроваджує енергозберігаючі технології, а також нарощує використання власних джерел енергії.

Структурні підрозділи «Краснодонвугілля» на 01.01.2014 :

Апарат управлiння, у його складi: "Учбово - курсовий комбiнат", дитячий футбольний клуб

"Молода Гвардiя". Структурнi пiдроздiли:

. "Шахтоуправлiння "Молодогвардiйське"- код ЄДРПОУ 26262619, мiсцезнаходження: 94415, Луганська область, м. Молодогвардiйськ

. Шахта "Дуванна"- код ЄДРПОУ 26175613, мiсцезнаходження: 94420, Луганська область, м. Суходiльськ

. "Шахта iм. М.П. Баракова"- код ЄДРПОУ 26262648, мiсцезнаходження: 94420, Луганська область, м. Суходiльськ 4. "Шахтоуправлiння "Суходiльске-Схiдне"- код ЄДРПОУ 33425532, мiсцезнаходження: 94420, Луганська область, м. Суходiльськ

. "Шахтоуправлiння "Самсонiвське-Захiдне"- код ЄДРПОУ 26262625, мiсцезнаходження: 94472, Луганська область, Краснодонський район, с. Самсонiвка

. Групова збагачувальна фабрика "Самсонiвська"-код ЄДРПОУ 26175607, мiсцезнаходження: 94415, Луганська область, м. Молодогвардiйськ

. Центральна збагачувальна фабрика "Дуванська" - код ЄДРПОУ 26262654, мiсцезнаходження: 94420, Луганська область, м. Суходiльськ

. "Управлiння з монтажу, демонтажу та ремонту гiрничошахтного обладнання"-код ЄДРПОУ 26262660, мiсцезнаходження: 94407, Луганська область, м. Краснодон, проспект 60-рiччя СРСР

. "Краснодонвантажтранс"-код ЄДРПОУ 26262708, мiсцезнаходження: 94404, Луганська область, м. Краснодон, вул. Першоконна, буд. 1А

. "Краснодонвуглепостачання"-код ЄДРПОУ 26262690, мiсцезнаходження: 94400, Луганська область, м. Краснодон, вул. 10 квартал,1-а лiнiя, буд. 1

Основнi види продукції компанії:

вугiлля донецьке марки Ж (ЖР 0-200 коксiвний) ТУ У 10.1-23472138-198:2010;

вугiлля донецьке марки К (КР 0-200 коксiвний) ТУ У 10.1-23472138-198:2010;

концентрат для коксування Ж (Ж 0-100 коксiвний) ТУ У 10.1-23472138-198:2010;

концентра для коксування К (К 0-100 коксiвний) ТУ У 10.1-23472138-198:2010;

Видобуток вугiлля за останнi три роки:

2011 рiк - 5647 тис. т

2013 рiк - 5461,4 тис. т.

Виробництво концентрату за останнi три роки:

2011 рiк - 3831,5 тис. т

2012 рiк - 3471,3 тис. т

2013 рiк - 2867,6 тис. т

Чисельністі працівників:

Середньооблiкова чисельнiсть штатних працiвникiв облiкового складу (осiб): 13886

Середня чисельнiсть позаштатних працiвникiв та осiб, якi працюють за сумiсництвом (осiб): 28

Чисельнiсть працiвникiв, якi працюють на умовах неповного робочого часу (осiб): 6

Фонд оплати працi: 912269,4 тис. грн., заробiтна плата працiвникiв ПАТ "Краснодонвугiлля" виплачується своєчасно, два рази на мiсяць .

Основні засоби підприємства:

Станом на 31.12.2013 року на балансi Товариства знаходяться основнi засоби первiсною вартiстю 4 295 545 тис. грн., залишковою вартiстю 3 559 645 тис. грн.

За звiтний перiод надiйшло основних засобiв на суму 426 749 тис. грн., у т.ч.:

будiвлi, споруди та передавальнi пристрої 194 961 тис. грн.;

машини та обладнання 216 979тис. грн.;

транспортнi засоби 4 692 тис. грн.;

iнструменти, прилади, iнвентар 848 тис. грн.;

основнi засоби соцiальної сфери 1 384 тис. грн.;

малоцiннi необоротнi матерiальнi активи 7 884 тис. грн.

Протягом звiтного перiоду об'єкти основних засобiв вилучалися з балансу у випадку їх вибуття внаслiдок лiквiдацiї у зв'язку з невiдповiднiстю критерiям визначення активом, внаслiдок чого в 2013 роцi первiсна вартiсть основних засобiв зменшилась на 26 426 тис. грн., сума нарахованого зносу зменшилась на 22 903 тис. грн., у т.ч.:

будiвлi, споруди та передавальнi пристрої первiсною вартiстю 9 014 тис. грн.;

машини та обладнання первiсною вартiстю 15 513 тис. грн.;

транспортнi засоби первiсною вартiстю 352 тис. грн.;

iнструменти, прилади, iнвентар первiсної вартiстю 5 тис. грн.;

малоцiннi необоротнi матерiальнi активи первiсною вартiстю 1 542 тис. грн.

Залишкова вартiсть основних засобiв станом на 31.12.2013р. складає 3 559 645 тис. грн., а саме:

Будiвлi, споруди та передавальнi пристрої - 2 901 887 тис. грн. ;

Машини та обладнання - 615 707 тис. грн.;

Транспортнi засоби - 35 543 тис. грн.;

Iнструменти, прилади, iнвентар - 6 114 тис. грн.;

Iншi основнi засоби - 394 тис. грн.;

Загальний стан основних с засобiв характеризується рiвнем зносу основних засобiв, який складає 17%. Ступiнь використання основних засобiв становить 98%.

Стратегiя ПАТ "Краснодонвугiлля" направлена на

збереження обсягiв видобутку вугiлля, розробку високоефективних технологiй,

створення стабiльного рентабельного виробництва при безумовному забезпеченнi

безпечних умов працi гiрникiв та передбачає технiчне переоснащення шахт,

пiдвищення ефективностi виробництва на основi оптимiзацiї органiзацiйних i

технологiчних процесiв, перехiд на новi принципи управлiння виробництвом i

промисловою безпекою, забезпечення конкурентоспроможностi товарної вугiльної

продукцiї. Iстотнi фактори, якi можуть вплинути на дiяльнiсть емiтента в

майбутньому: наявнiсть ринкiв збуту продукцiї, цiноутворення на вугiльну

продукцiю.