Материал: _РГР № 3

Вк – величина власного капіталу, грн

Вплив факторів:

…..

-

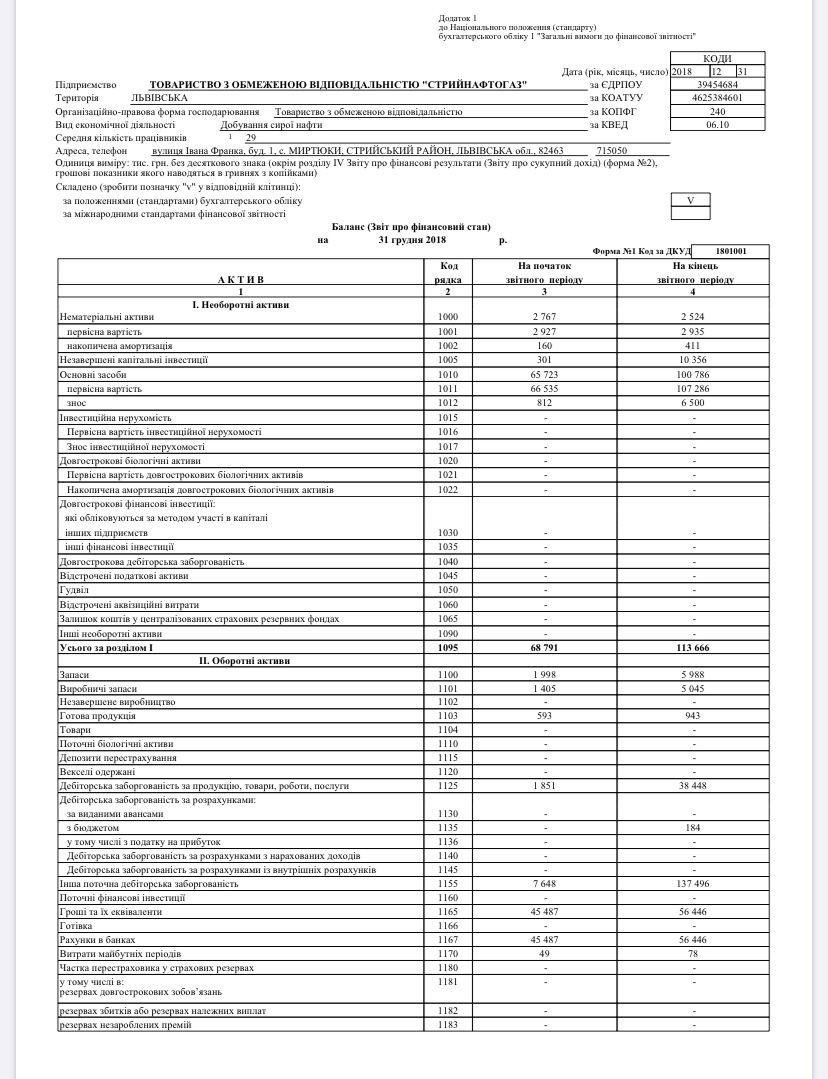

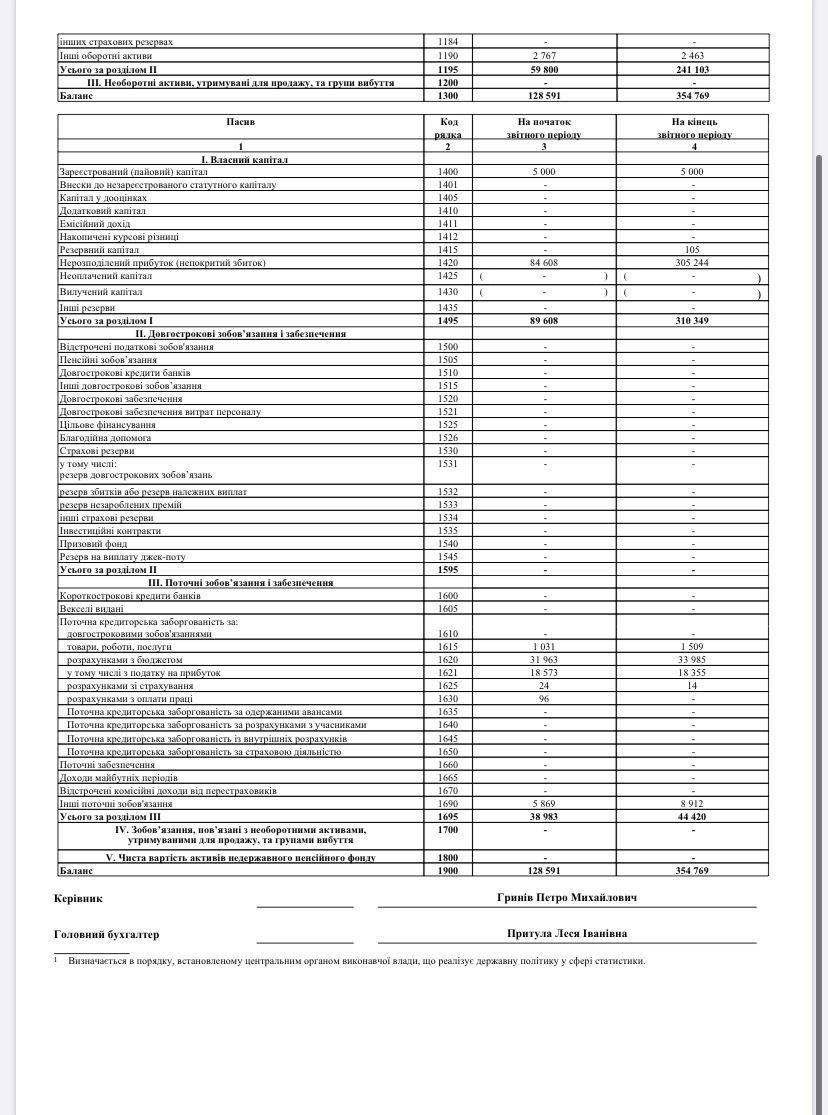

№ з/п

Показник

Код рядка

Попер. період

Звітн. період

Відх. (±)

ТПР,

%

Вплив фактору

1

Початкові дані

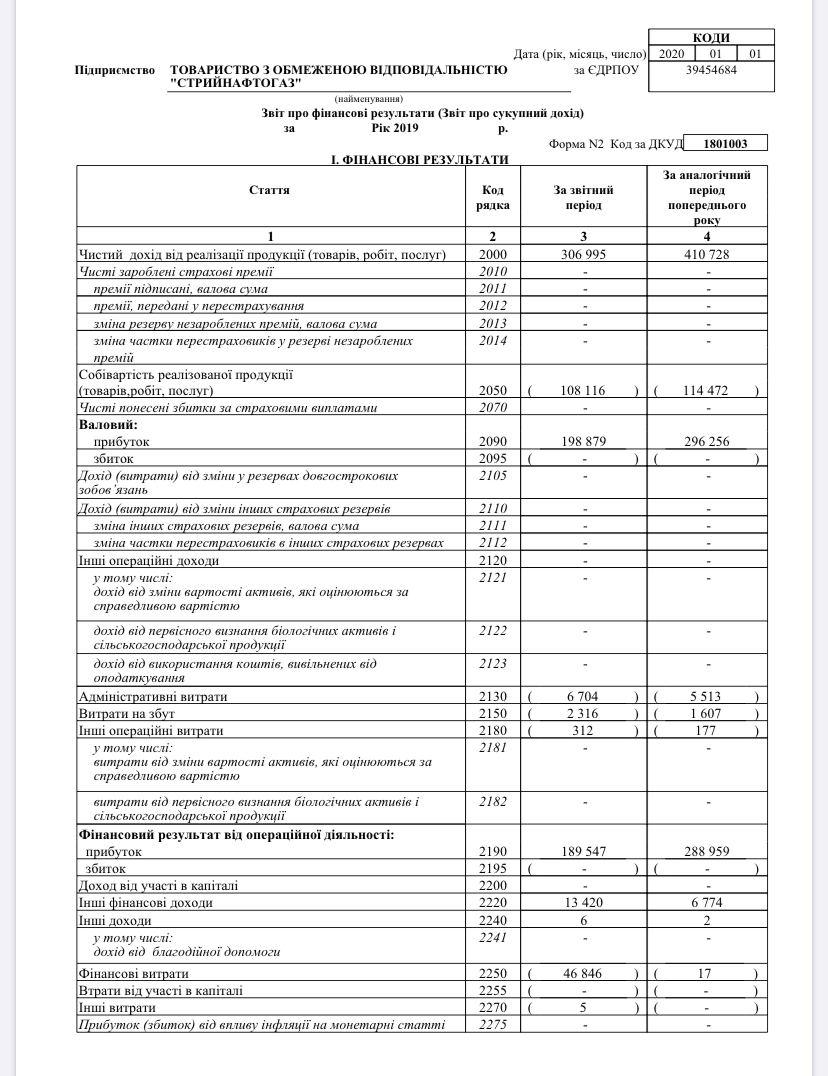

Чистий дохід (виручка) від реалізації продукції (послуг)

Ф. № 2 р.2000

410728

306995

-103733

-25,26

19,95

2

Собівартість реалізації продукції (послуг)

Ф. № 2 р.2050

114472

108116

-6356

-5,55

-

3

Валовий прибуток (збиток)

Ф. № 2 р.2090(2095)

296256

198879

-97377

-32,87

-

4

Адміністративні витрати

Ф. № 2 р.2130

5513

6704

1191

21,60

-

5

Витрати на збут

Ф. № 2 р.2150

1607

2316

709

44,12

-

6

Інші операційні витрати

Ф. № 2 р.2180

117

312

195

166,67

-

7

Фінансові результати від операційної діяльності: прибуток (збиток)

Ф. № 2 р.2190

(2195)

288959

189547

-99412

-34,40

-

8

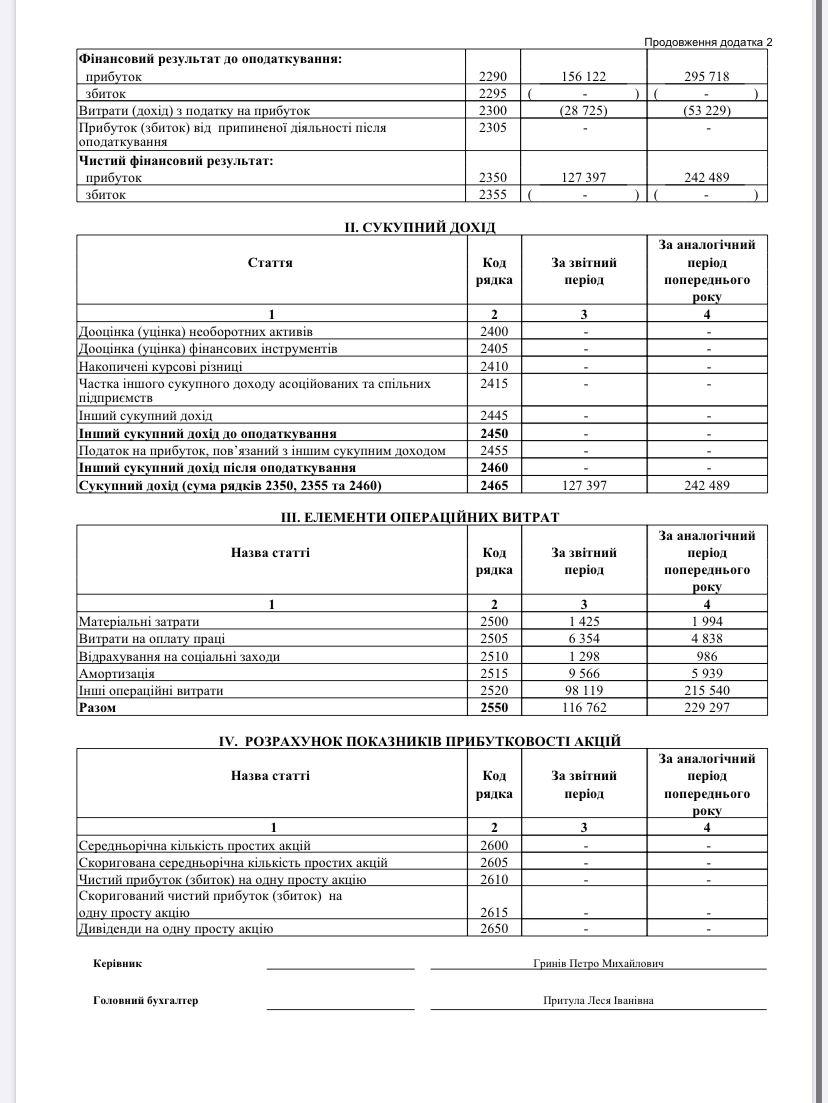

Чистий фінансовий результат: прибуток (збиток)

Ф. № 2 р.2350(2355)

242489

127397

-115092

-47,46

-37,49

9

Вартість активів (майна) - валюта балансу (Баланс)

Ф. № 1 р.1300

128591

354769

226178

175,89

-63,16

10

Власний капітал

Ф. № 1 р.1495

89608

310349

220741

246,34

-128,44

11

Розрахункові показники

Повна собівартість реалізованої продукції (послуг)

Ф. № 2 р.2050+2130

+2150+2180

121709

117448

-4261

-3,50

-101,12

12

Рентабельність продажів, % (р.8:р.1)•100

Rр

59,04

41,50

-17,54

-29,71

-

13

Рентабельність витрат, % (р.8:р.11)•100

Rв

199,24

108,47

-90,77

-45,56

-

14

Рентабельність активів, % (р.8:р.9)•100

Rа

188,57

35,91

-152,66

-80,96

-

15

Рентабельність власного капіталу, % (р.8:р.10)•100

Rвк

270,61

41,05

-229,56

-84,83

-

Висновок :

Особливістю формування ринкових відносин є посилення таких факторів, як конкурентна боротьба, технологічні зміни, комп’ютеризація обробки економічної інформації, безперервні нововведення в податковому законодавстві та інше. В таких умовах перед менеджерами господарства постає велика кількість питань:

якою повинна бути стратегія і тактика сучасного господарства в умовах переходу до ринку;

як раціонально організувати фінансову діяльність господарства для подальшого його “розквіту”;

яким чином визначити показники господарської діяльності, які б забезпечували стійке фінансове становище господарства в подальшому його функціонуванні?

На ці та інші важливі запитання може дати відповідь об'єктивний фінансовий аналіз, який дозволяє найбільш раціонально розподілити трудові, матеріальні і фінансові ресурси.

Мета фінансового аналізу - оцінити фінансовий стан господарства на основі виявлених результатів, дати рекомендації для подальшого його покращення.

Оскільки фінансовий стан оцінюється перш за все по статтях бухгалтерського балансу і додатків до нього, то такий аналіз можна назвати зовнішнім.

Основним завданнями його є:

оцінка фінансових результатів;

оцінка майнового стану;

аналіз фінансової стійкості, ліквідності балансу, платоспроможності господарства;

дослідження стану і динаміки дебіторської і кредиторської заборгованості;

аналіз ефективності вкладеного капіталу.

Внутрішній фінансовий аналіз більш глибоко досліджує причини фінансового стану, ефективність використання основних і оборотних засобів, взаємозв’язок показників об’єму, собівартості і прибутку.

Список використаних джерел

Вороніна О.О. Управління фінансовим результатом промислового підприємства: автореферат / О.О. Вороніна - Харків, 2009. - 25 с.

Фецович, Т. Р. Формування фінансових результатів підприємств / 0Т. Р. Фецович // Вісник Львівської комерційної академії , 2011. - №36. - С.- 405c.

Савицька Г.В. Економічний аналіз діяльності підприємства : [навч. посіб.] / Г.В. Савицька. – К. : Знання, 2004. – 302 с.

Фінанси підприємств : / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін ; 3-тє вид., перероб. та доп. – К. : КНЕУ, 2000. – 460 с.