Материал: Ekonomika_dlya_yuristov_LEKTsII

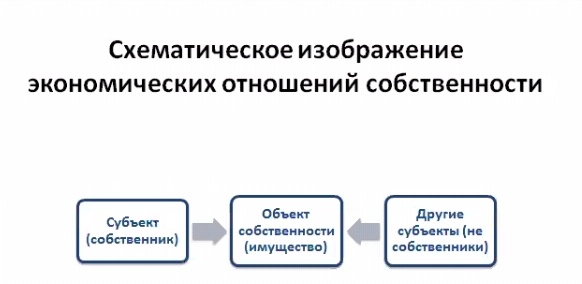

В процессе хозяйственной деятельности собственность экономически реализуется, т.е. приносит доход.

Экономическая реализация собственности осуществляется через определенные виды хозяйственной деятельности.

Собственность и экономические интересы

Собственность порождает экономические интересы, главный из которых – увеличение доходов, преумножение имущества.

Экономические интересы собственников могут конфликтовать с интересами других людей и общества в целом.

Поведение собственников регулирует государство и право.

Право – совокупность общеобязательных правил и норм поведения.

Право устанавливается и поддерживается государством.

Право закрепляет отношения собственности, регулирует меру и формы распределения труда и его результатов между членами общества.

Правовые отношения собственности регламентируются законодательством:

-Конституцией РФ

-ГК РФ

-УК РФ

-рядом федеральных законов, которые определяют понятие собственности, права собственности, формы собственности, провозглашают равенство всех форм собственности.

Субъекты права собственности в соответствии с гк рф

Гражданин (физическое лицо) – человек как субъект гражданских прав и обязанностей

Организация (юридическое лицо) – объединение лиц, предприятие, учреждение

Государство и муниципальные органы (орган местного управления и самоуправления)

Объекты гражданских прав собственности в РФ

Недвижимое имущество (земля, участки недр, леса, здания, сооружения и т.д.)

Движимое имущество (деньги, ценные бумаги, машины, мебель и т.д.)

Интеллектуальная собственность (изобретения, программные продукты, рукописи, произведения искусства)

Права собственника (собственность в юридическом смысле)

1) владение

2) пользование

3) распоряжение

Теневая (криминальная) экономика – совокупность неучтенных, нерегламентированных и противоправных видов хозяйственной деятельности.

Уголовно наказуемые преступления против собственности УК РФ, гл.21:

-кража

-мошенничество

-присвоение или растрата имущества

-грабеж

-разбой

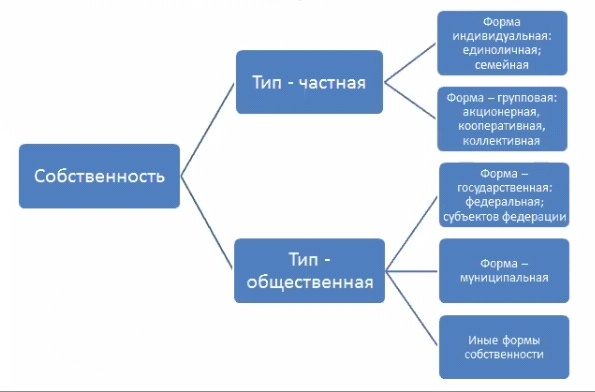

Основные типы и формы собственности

Иные формы собственности:

смешанная собственность

иностранная собственность

собственность ощественных организаций

интеллектуальная собственность и др.

№3. Сущность и основные черты предприятия. Классификация предприятий.

Субъекты

экономической системы

Субъекты

экономической системы

1. Предприятие 2. Государство 3. Домашнее хозяйство

Ведущим звеном экономики являются организации, предприятия, так как они:

-производят продукцию и услуги

-сосредотачивают основную долю общественного капитала

-определяют деловую активность экономики

-обеспечивают занятость населения

-формируют бюджет страны

Предприятие – самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ, оказания услуг с целью удовлетвореия общественных потребностей и получения прибыли.

Основные признаки предприятия:

1) организационное единство

2) производственно-техническое единство

3) наличие обособленного имущества

4) имущественная ответственность

5) оперативно-хозяйственная и экономическая самостоятельность

Организационное единство подразумевает наличие на предприятии определенным образом организационного коллектива со своей внутренней структурой и порядком управления.

Производственно-техническое единство заключается в том, что предприятие объединяет экономические ресурсы для производства товаров и услуг (средства производства, технологии и т.д.)

Наличие обособленного имущества, которое предприятие самостоятельно использует в определенных целях.

Имущественная ответственность означает, что предприятие несет полную ответственность своим имуществом по обязательствам, возникающим в процессе хозяйственной деятельности.

Оперативно-хозяйственная и экономическая самостоятельность выражается в том, что предприятие само осуществляет сделки и операции, само получает прибыль и несет убытки.

Признаки классификации предприятий:

Отраслевая принадлежность (промышленное, сельскохозяйственное, строительное, транспортное, финансово-кредитное, торговое и др.)

Размеры предприятия (+ микропредприятие, малое (до 100 чел и 800 млн руб), среднее (до 250 чел и 2 млрд руб), крупное)

Организационно-правовая форма предприятия (единоличное, хозяйственное товарищество, акционерное общество, производственный кооператив, государственное и муниципальное предприятие)

Форма собственности (частные, государственные, муниципальные)

Структура производства (многопрофильные, комбинированные, узкоспециализированные)

Назначение готовой продукции (производство средств производства и предметов потребления)

Время работы в течение года (предприятия сезонного действия и круглогодичного действия) и др.

№4. Показатели финансовой деятельности и хозяйственной самостоятельности предприятия.

Издержки предприятия

Издержки предприятия – затраты, необходимые для осуществления процесса производства и реализации продукции.

Классификация издержек:

внутренние и внешние.

Внутренние (неявные, альтернативные, связанные с упущенными возможностями)

Внешние (явные, реальные, бухгалтерские) – затраты, которые несет преприятие, оплачивая экономические ресурсы, принадлежащие другим собственникам

Экономические издержки – сумма внутренних и внешних издержек предприятия.

постоянные и переменные (реальные издержки)

Постоянные издержки не зависят от объема выпускаемой продукции и их величина не меняется в зависимости от изменения объема производства.

Переменные издержки изменяются в зависимости от объема производства. Когда продукция не выпускается, переменные издержки равны нулю, по мере роста выпускаемой продукции они увеличиваются.

Валовые издержки – сумма постоянных и переменных издержек предприятия.

Себестоимость продукции – денежное выражение текущих затрат на производство и реализацию единицы продукции.

Себестоимость ВКЛЮЧАЕТ:

-затраты на сырье и материалы

-оплату труда

-отчисление на социальные нужды

-амортизацию оборудования

-прочие расходы

Прибыль предприятия

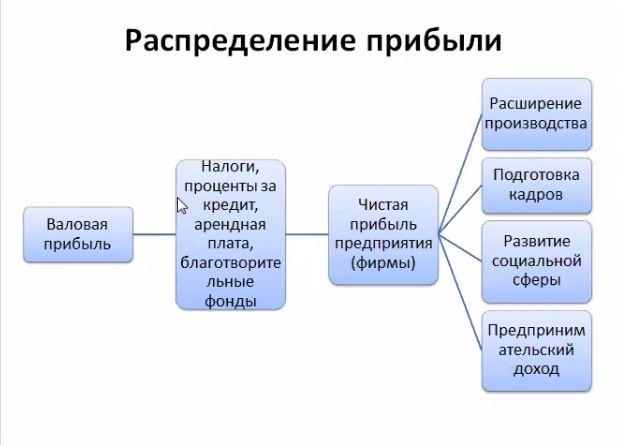

Прибыль – прирост на вложенный капитал.

Валовая прибыль рассчитывается как разница между выручкой от продажи произведенного товара и себестоимостью продукции.

Валовая прибыль распределяется на выплаты налогов, доходов сосбтвенникам недвижимого имущества, а также процентов за кредит банкирам. Остается на предприятии чистая прибыль.

Чистая прибыль распределеяется на накопление капитала, подготовку кадров и социальное развитие предприятия, а также образует личный предпринимательский доход.

Показатели результатов деятельности предприятия

Валовая выручка – полная сумма денежных поступлений от реализованной продукции.

Валовый доход предприятия – разница между выручкой от реализации и материальными затратами (включает в себя оплату труда и прибыль)

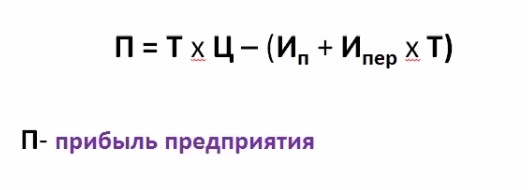

Прибыль предприятия – превышение доходов от реализации продукции над всеми затратами, делится на ВАЛОВУЮ и ЧИСТУЮ прибыль.

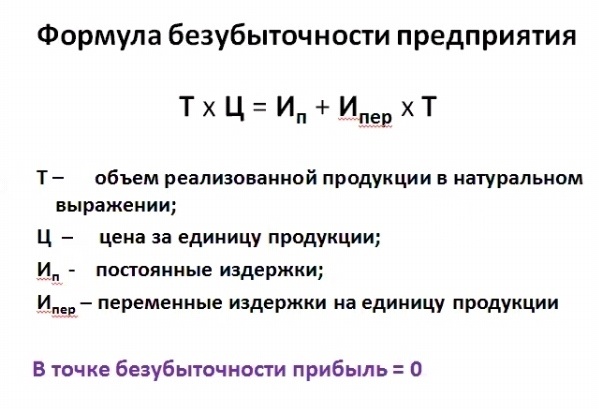

Точка безубыточности

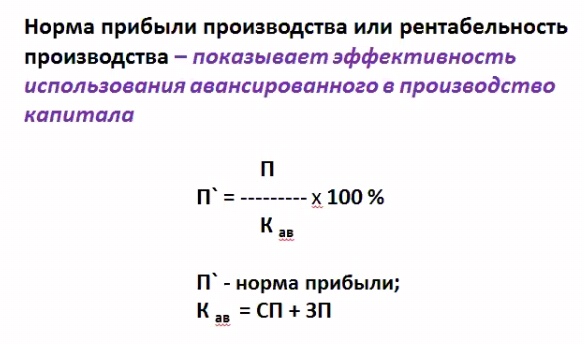

Норма прибыли