Материал: 4308

По характеру взаимосвязи между показателями различают методы детерминированного и стохастического факторного анализа. Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

|

|

|

Определение объекта анализа |

|

||

1 |

|

|

|

|

|

|

|

|

|

|

|||

|

Формулировка целей и задач |

|

||||

этап |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Составление плана анализа |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

синтетических |

|

2 |

|

|

Разработка |

|

||

|

|

|

|

|

||

|

|

|

системы |

|

|

|

этап |

|

|

|

|||

показателей |

|

|

|

|||

|

аналитических |

|||||

|

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Проверка |

|

3 |

|

|

Сбор и |

|

точности |

|

|

||||||

|

|

|

подготовка |

|

|

|

этап |

|

|

|

|||

информации |

|

|

|

|||

|

|

|

|

Приведение в |

||

|

|

|

|

|

||

|

|

|

|

|

сопоставимый |

|

|

|

|

|

|||

|

|

|

|

|

вид |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

планом |

|

|

|

Сравнение |

|

|||

|

|

|

отчетного года |

|||

|

|

|

фактических |

|

||

|

|

|

|

|

|

|

этап |

|

|

|

|||

результатов с : |

|

|

|

|||

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

фактом |

|

|

|

|

|

|

||

|

|

|

|

|

прошлы х лет |

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Проведение |

|

|

|

|

|

|

|

факторного |

|

|

|

этап |

|

|

|

|||

анализа |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Выявление резервов повышения |

|

||

|

|

|

эффективности производства |

|

||

6 |

|

|

|

|

||

|

|

|

||||

|

|

Оценка результа тов хозяйственной |

|

|||

этап |

|

|

деятельности предприятия |

|

||

|

|

|||||

|

|

|

|

|

||

|

|

|

|

|||

|

|

|

Разработка мероприятий по |

|

||

|

|

|

использованию выявленны х резервов |

|

||

|

|

|

|

|

|

|

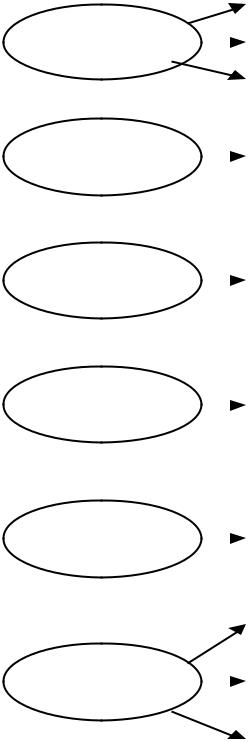

Рисунок 2 – Схема этапов комплексного анализа

6

Задание 1

1.Какие методы относятся к традиционным способам обработки информации, определите сферу их применения

2.Назовите и охарактеризуйте основные правила проведения факторного анализа.

3.Факторный анализ: понятие, типы, методика проведения. Определите результативный показатель и влияние факторов на него способом цепных подстановок.

Таблица 1.- Показатели, влияющие на величину годового фонда заработной платы основных рабочих

Показатели |

План |

Факт |

Отклонение, +/- |

Годовой фонд заработной платы, т.р. |

|

|

|

Численность рабочих, чел. |

120 |

123 |

|

Количество дней, отработанных в |

240 |

238 |

|

среднем каждым работником за год, |

|

|

|

дни |

|

|

|

Средняя продолжительность рабочего |

8,0 |

7,7 |

|

дня, час |

|

|

|

Средняя часовая заработная плата, руб. |

320,5 |

340,4 |

|

Сделайте вывод. |

|

|

|

Задание 2.

Определите результативный показатель и влияние факторов на него способом абсолютных разниц

Таблица 2 - Показатели, влияющие на величину стоимости использованного сырья

Показатели |

План |

Факт |

Отклонение, +/- |

Стоимость использованного сырья, т.р. |

|

|

|

Расход сырья на единицу продукции, кг |

67 |

68,8 |

|

Цена сырья за 1 кг, руб. |

234 |

232,5 |

|

Объем производства, шт. |

4000 |

4150 |

|

Сделайте вывод. |

|

|

|

Задание 3.

Определите результативный показатель и влияние факторов на него способом относительных разниц.

Таблица 3 - Показатели, влияющие на величину объема производства продукции в стоимостном выражении

Показатели |

План |

Факт |

Отклонение, +/- |

Выпуск продукции, т.р. |

|

|

|

Численность рабочих, чел. |

160 |

153 |

|

Количество дней, отработанных в среднем |

225 |

215 |

|

одним рабочим за год, дни |

|

|

|

Дневная выработка одного работника, руб. |

550 |

490 |

|

Сделайте вывод. |

|

|

|

Задание 4.

Имеются данные об энерговооруженности, фондовооруженности и производительности труда за год по 10 акционерным обществам одной отрасли. По

7

имеющимся данным определите:

Коэффициенты корреляции rx1y; rx2y; rx1x2 и множественный R y(x1x2), оцените тесноту связи. Определите уравнение зависимости и проверьте его адекватность.

Таблица 4 -Показатели деятельности предприятий

№ |

Энерговооруженность, |

Фондовооруженность, |

Производительность |

|

кВт |

млн.руб. |

труда, млн.руб. |

1 |

12 |

1,3 |

1,5 |

2 |

13 |

1,5 |

2,0 |

3 |

15 |

1,7 |

2,5 |

4 |

15 |

1,7 |

2,6 |

5 |

13 |

1,5 |

2,0 |

6 |

12 |

1,2 |

1,2 |

7 |

15 |

1,6 |

2,2 |

8 |

18 |

2,0 |

3,0 |

9 |

17 |

1,9 |

3,0 |

10 |

20 |

2,6 |

4,0 |

|

150 |

17 |

24 |

|

Сделайте вывод. |

|

|

Задание 5.

Имеются данные о стоимости основных средств, технической вооруженности и стоимости активной части основных средств (табл.5)

Таблица 5 – Исходные данные

Среднегодовая стоимость основных средств, (F) т. р. |

2000 |

2366 |

Стоимость активной части основных средств, т.р.(Fа) |

1360 |

1656 |

Фондовооруженность (fв), т.р./чел |

45 |

47 |

Производительность труда (D), т.р./чел |

118 |

124 |

Определите влияние факторов на изменение объема выпуска продукции, используя аналитическую таблицу 6.

Таблица 6 – Аналитическая таблица для определения влияния факторов использования основных фондов на объем выпуска продукции

|

Факторы изменения объема продукции |

Выпуск |

Влияние |

|||

Подстановки |

F |

Fак/F=Yа |

Fак/r=Tв |

N/r=D, |

продукции |

факторов, р. |

Базовые показатели |

|

|

|

|

|

|

Изменение основных |

|

|

|

|

|

|

фондов |

|

|

|

|

|

|

Изменение актив. части |

|

|

|

|

|

|

основных фондов |

|

|

|

|

|

|

Изменение |

|

|

|

|

|

|

технической |

|

|

|

|

|

|

вооруженности труда |

|

|

|

|

|

|

Изменение |

|

|

|

|

|

|

производительности |

|

|

|

|

|

|

труда |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Сделайте вывод. |

|

|

|

|

|

|

Вопросы для самопроверки:

8

1.Сущность и содержание метода экономического анализа.

2.Методика АХД: понятие, виды.

3.Этапы проведения экономического анализа.

4.Классификация методов АХД предприятия.

5.Факторный анализ: понятие, типы, методика проведения.

6.В какой последовательности строится аналитическая работа?

7.Какие требования предъявляются к аналитической информации?

8.Какие источники информации используются при экономическом анализе?

ПРАКТИЧЕСКАЯ РАБОТА № 3 Анализ использования основных фондов предприятия

Цель работы: изучить основы анализа использования основных фондов предприятия.

К основным средствам относят средства труда, используемые при производстве продукции в течении периода, превышающего 12 месяцев, вещественно не входящие в состав готовой продукции и переносящие свою стоимость на стоимость произведенной продукции по частям, по мере износа.

Основные средства делятся на материальные и нематериальные. К материальным основным средствам относятся здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника

иоргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Впоследнее время для организации все большее значение приобретает такой вид имущества как нематериальные активы. Это обусловлено существенными изменениями в технологии производства товаров и услуг, возрастанием роли информационных технологий. Для ряда организаций анализ нематериальных активов имеет не меньшее значение, чем анализ материальных активов или кадрового потенциала. Силу и имидж таких организаций, как научно-исследовательские, опытно-конструкторские, экспериментальные, аудиторские, юридические и др., определяют зачастую именно нематериальные активы, которые при их движении (покупке или продаже) отражаются в балансе наряду с материальными активами.

Использование нематериальных активов в экономическом обороте дает возможность современной организации изменить структуру своего производственного капитала. За счет увеличения доли нематериальных активов в стоимости нового товара и услуг увеличивается их наукоемкость, что имеет большое значение для повышения конкурентной способности товаров и услуг.

Вструктуре основных средств принято выделять активную часть (рабочие машины

иоборудование) и пассивную часть, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.). Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Задание 1.

1.Дайте определение основным средствам, назовите основные элементы, входящие в их состав.

2.Выявите аналитическое значение расчета показателей состояния и движения

9

основных средств.

3. Проведите анализ обеспеченности предприятия основными средствами производства, их объема, динамики и структуры используя данные таблицы 1 и рассчитав недостающие показатели.

Таблица 1 – Состав основных средств предприятия

|

Предыдущий год |

Отчетный год |

Изменение, (+,-) |

|||

Вид основных средств |

Сумма, |

Уд. вес, |

Сумма, |

Уд. |

Сумма, |

Уд. |

|

т.р. |

% |

т.р. |

вес, % |

т.р. |

вес, % |

Здания и сооружения |

4 900 |

|

6 500 |

|

|

|

Силовые машины |

210 |

|

250 |

|

|

|

Рабочие машины |

10 850 |

|

16 000 |

|

|

|

Измерительные приборы |

280 |

|

400 |

|

|

|

Вычислительная техника |

420 |

|

750 |

|

|

|

Транспортные средства |

490 |

|

650 |

|

|

|

Инструменты |

350 |

|

450 |

|

|

|

Всего ОПФ |

|

100 |

|

100 |

|

|

Сделать вывод. |

|

|

|

|

|

|

Задание 2.

Проанализируйте основные средства, рассчитав при этом: а) коэффициент поступления; б) коэффициент обновления; в) коэффициент выбытия; в) коэффициент годности; г) коэффициент износа. Исходные данные представлены в таблице 2.

Таблица 2 – Состояние основных средств предприятия

Показатели |

|

Наличие на |

Поступление |

Выбытие |

Наличие на |

|

|

начало года |

конец года |

||

|

|

|

|

||

Первоначальная |

стоимость |

2 966,0 |

1 670,2 |

9,2 |

4 627,0 |

основных средств, т.р. |

|

|

|

|

|

В том числе новых, т.р. |

|

- |

1 231,6 |

- |

1 231,6 |

Износ основных средств, т.р. |

889,8 |

- |

- |

956,8 |

|

Остаточная стоимость |

основных |

|

- |

- |

|

средств, т.р. |

|

|

|

|

|

Сделать вывод. |

|

|

|

|

|

Задание 3.

Осуществите анализ интенсивности и эффективности использования основных средств используя структурно-логическую модель факторного анализа и данные таблицы 3. Заполнить таблицу недостающими данными, и использовать в качестве исходной информации для анализа фондорентабельности и фондоотдачи.

Таблица 3. – Показатели использования основных средств

№ |

Показатель |

План |

Факт |

Откл. |

1. |

Прибыль от продаж продукции, т.р. |

15 477 |

17 417 |

|

2. |

Объем выпуска продукции, т.р. |

80 000 |

100 320 |

|

3. |

Среднегодовая стоимость.основных средств (F), т.р |

20 000 |

23 660 |

|

4. |

Стоимость активной части (Fa) |

13 600 |

16 562 |

|

5. |

Действующего оборудования (Fд) |

12 500 |

14 906 |

|

6. |

Единицы оборудования (Ц) |

250 |

276 |

|

7. |

Удельный вес активной части ОПФ (Уда) |

|

|

|

|

10 |

|

|

|