Материал: 334

необходимо к начальному остатку прибавить обороты по Д и вычесть обороты по К.

Для большей наглядности и для того, чтобы его не спутать с цифрами оборота, начальный остаток отделяется подчеркиванием.

На примере работы со счетом «Касса» мы с вами выполнили следующие операции:

1.Открыли счет – то есть написали название (шифр) счета и в соответствии с бухбалансом записали на счете начальное сальдо (Сн).

2.В конце каждого месяца по каждому счету подсчитываются суммы хозяйственных операций отдельно по Д и отдельно по К. Эти суммы называются оборот по Д ( ОД) и оборот по К (ОК).

3.В конце месяца подсчитывается конечное сальдо, то есть остаток на начало следующего месяца (Ск).

Однако рассмотренный порядок учета начальных остатков, оборотов и конечных остатков характерен только для так называемых активных счетов.

Активные счета – это счета, на которых ведется учет средств предприятия. В активных счетах поступление (увеличение) средств на предприятие отражается (записывается) – по дебету, а выбытие – по кредиту. Дебетовый оборот говорит об увеличении средств предприятия (активов), кредитовый – об их уменьшении. Остатки на активных счетах как на начало, так и на конец периода могут быть только по дебету. Для определения конечного остатка в активных счетах необходимо к начальному остатку по дебету прибавить оборот по дебету и вычесть оборот по кредиту (Ск=Сн+ОД–ОК).

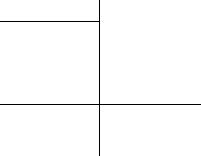

Схема активного счета

Номер, «наименование счета»

Д |

К |

Сн |

|

ОД |

ОК |

Ск |

|

Кроме активных счетов существуют еще пассивные счета. Они, как правило, показывают источники формирования хозяйственных средств предприятия. Все фонды, резервы, кредиторская задолженность, а также ссуды банков отражаются на пассивных счетах.

Характерной особенностью этих счетов можно назвать их зеркальную противоположность активным: если остатки и обороты, ведущие к

величению сумм на активных счетах показывались по Д, а к уменьшению по К, то на пассивных счетах все происходит наоборот.

Пассивные счета – предназначены для учета источников

6

формирования хозяйственных средств. В пассивных счетах увеличение источника средств (или задолженности за полученные хозяйственные средства) отражается по кредиту, а уменьшение – по дебету. Остатки на пассивных счетах как на начало, так и на конец периода могут быть только по кредиту. Кредитовый оборот говорит об увеличении источников (пассивов), дебетовый – об их уменьшении. Сальдо на конец периода определяется следующим образом: к начальному остатку (по кредиту) прибавить оборот по

кредиту и вычесть оборот по дебету (Ск=Сн+ОД-ОК). |

|

|

|||||||

Следует заметить, что наряду с |

Схема пассивного счета |

||||||||

активными |

и |

пассивными |

счетами |

||||||

имеются и активно-пассивные счета, |

Номер, «наименование |

||||||||

которые могут иметь |

сальдо и |

по |

|||||||

|

счета» |

||||||||

дебету и по кредиту. |

|

|

|

|

|||||

|

|

|

Д |

|

К |

||||

Правила |

подсчета |

сальдо |

на |

|

|

|

|||

|

|

Сн |

|||||||

активных |

и |

пассивных |

счетах |

|

|

|

|||

|

|

|

|||||||

следует выучить. Более сложно дело |

|

|

|

||||||

обстоит |

с |

активно-пассивными |

|

|

|

||||

счетами, которые надо понимать. |

|

|

|

|

|||||

|

ОД |

|

ОК |

||||||

Эти счета |

можно разделить на |

|

|||||||

|

|

|

|||||||

|

|

Ск |

|||||||

две группы: |

1) счета |

финансовых |

|

|

|||||

результатов; 2) счета расчетов.

На счетах финансовых результатов в каждой конкретной ситуации сальдо может быть либо дебетовым, либо кредитовым. Например, на счете «Прибыли и убытки», согласно классификации средств, убытки должны отражаться в активе баланса, а прибыль в пассиве, то есть на этом счете одновременно могут учитываться и средства и их источники. По дебету этого счета отражаются понесенные затраты, по кредиту – полученные доходы, а счет действует как весы: которая сторона перетянет, там и будет конечное сальдо. Если расходов больше, чем доходов, то получен убыток. Если доходов больше, чем расходов,– прибыль. Таким образом, на счетах финансовых результатов появляется то дебетовое, то кредитовое сальдо в зависимости от хозяйственных операций и результатов деятельности предприятия за определенный период.

А вот на счетах расчетов, например, «Расчеты с разными дебиторами и кредиторами» могут одновременно появиться и дебетовый и кредитовый остаток, так называемое развернутое сальдо. Дело в том, что на этом счете одни контрагенты могут оказаться

7

дебиторами, а другие – кредиторами, и необходимо точно знать, какова величина дебиторской и каков размер кредиторской задолженностей. Поэтому какой-то общий, как говорят бухгалтеры, свернутый итог по счету недопустим, так как это приводит к взаимному погашению дебиторской и кредиторской задолженностей и искажению фактического финансового положения предприятия. Иначе говоря, если вы кому-нибудь должны 1000 руб. и вам кто-то должен 1000 руб., то из этого не следует, что все это можно взаимно погасить и заявить, что и вам никто не должен и вы никому не должны. Необходимо своевременно уплатить долги кредиторам и взыскать задолженность с дебиторов, а для этого следует строго контролировать расчеты с каждым отдельным контрагентом.

Дебетовое сальдо на счетах расчетов означает наличие дебиторской задолженности, а кредитовое сальдо – кредиторской задолженности на начало или конец месяца.

Оборот по дебету означает возникновение дебиторский или погашение кредиторской задолженности.

Оборот по кредиту означает возникновение кредиторский или погашение дебиторской задолженности.

Между счетами и балансом существует тесная взаимосвязь, которая проявляется в следующем:

1.Сальдо на активных счетах соответствует валюте статей актива баланса.

2.Сальдо на пассивных счетах соответствует валюте статей пассива баланса.

Порядок записи по счетам следующий:

1.Счета открываются на начало года.

2.Некоторые счета могут открываться в течение года |

по |

необходимости. |

|

3.В начале года по данным баланса на счетах записывается начальное сальдо.

4.В течение месяца на счетах отражаются хозяйственные операции.

5.По истечении месяца на каждом счете подсчитываются обороты по дебету и кредиту и выводится конечное сальдо.

6.На основании данных о конечных сальдо по счетам составляется баланс на новую отчетную дату.

8

1.2. Активные бухгалтерские счета

На активных счетах ведется учет поступления и выбытия средств предприятия. Рассмотрим, как ведется учет на активных счетах на следующем примере.

Пример 1

На начало месяца на складе предприятия находились различные материалы на сумму 10 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с движением

материалов: |

|

|

|

1. |

Поступили материалы от поставщика |

13 000 |

руб. |

2. |

Списаны материалы в производство |

6 000 |

руб. |

3. |

Получены материалы безвозмездно |

4 000 руб. |

|

4. |

Возвращены на склад сэкономленные в производстве |

|

|

материалы |

1 000 руб. |

||

5. |

Проданы материалы другому предприятию |

5 000 |

руб. |

6. |

Получены материалы от учредителей |

2 000 руб. |

|

Задание. Оформить активный счет 10 «Материалы», подсчитать обороты по дебету, кредиту и сальдо на конец месяца.

В таблицу счета заносим указанные операции, записываем номер операции и сумму в дебет счета 10, если операция отражает поступление материалов, или в кредит счета, если в операции происходит выбытие материалов.

ДЕБЕТ |

10 «Материалы» |

КРЕДИТ |

||

Сальдо начальное – наличие |

|

|

||

материалов на складе на начало месяца |

|

|

||

Сн = 10 000 |

|

|

|

|

Обороты по дебету – получение |

Обороты по кредиту – |

|||

материалов на склад |

|

выбытие материалов |

|

|

1) |

13 000 |

|

2) 6 000 |

|

3) |

4 000 |

|

5) 5 000 |

|

4) |

1 000 |

|

|

|

6) |

2 000 |

|

|

|

ОД = 20 000 |

|

ОК = 11 000 |

|

|

|

|

|

|

|

Ск – ? |

|

|

|

|

|

|

|

|

|

Сальдо конечное – остаток материалов на конец месяца.

Ск = Сн + ОД – ОК = 10 000 + 20 000 – 11 000 = 19 000.

9

Характеристика активного счета

1.На активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

2.Сальдо начальное (Сн) всегда дебетовое и показывает наличие средств на начало отчетного периода.

3.Получение средств отражается как обороты по дебету (ОД).

4.Выбытие средств отражается как обороты по кредиту (ОК).

5.Сальдо конечное (Ск) всегда дебетовое и показывает остаток средств на конец отчетного периода.

Сальдо конечное рассчитывается по формуле: Ск = Сн + ОД – ОК.

1.3.Пассивные бухгалтерские счета

На пассивных счетах хозяйственных средств. К обязательств предприятия. пассивных счетах.

ведется учет источников образования ним относятся все виды капитала и Рассмотрим, как ведется учет на

Пример 2

На начало месяца предприятие имеет задолженность банку за кредит 20 000 руб. В течение месяца отражены следующие хозяйственные операции, связанные с кредитованием предприятия:

1. |

Погашена часть кредита |

8 000 руб. |

2. |

Полностью погашена задолженность за кредит |

12 000 руб. |

3.В конце месяца получен очередной кредит банка |

30 000 руб. |

|

Задание. Оформить пассивный счет 66 «Расчеты по краткосрочным кредитам», рассчитать обороты и сальдо.

ДЕБЕТ |

66 «Расчеты по краткосрочным кредитам» |

КРЕДИТ |

|

|

|

Сальдо начальное – |

наличие |

|

|

обязательств перед банком на начало |

|

|

|

месяца |

|

|

|

Сн = 20 000 |

|

Оборот по дебету – уменьшение |

Оборот по кредиту – увеличение |

||

задолженности перед банком |

задолженности перед банком |

|

|

1) 8 000 |

|

3) 30 000 |

|

2) 12 000 |

|

|

|

ОД = 20 000 |

|

ОК = 30 000 |

|

|

|

Ск – ? |

|

|

|

|

|

Сальдо конечное – наличие обязательств на конец месяца.

Ск = Сн + ОК – ОД = 20 000 + 30 000 – 20 000 = 30 000.

10