Материал: 1450

функций. Рассмотрим в табл. 1.1, как меняется состав функций управления, как расставляют приоритеты различные авторы.

Таблица 1.1

Подходы различных авторов к описанию состава функций управленческого цикла

|

Перечень функций |

Авторы |

|

|

|

1) |

планирование; 2) организация; |

С.О. Доннел, Г. Кунц [70] (один |

3) |

работа с кадрами; 4) руководство и ли- |

из самых ранних подходов) |

дерство; 5) контроль |

|

|

|

|

|

1) |

целеполагание; 2) организация; |

В.В. Бочаров, А.А. Радугин |

3) |

регулирование; 4) активизация; |

[22, 104] (наиболее распростра- |

5) |

контроль |

ненный отечественный подход) |

|

|

|

1) |

планирование; 2) организация; |

П.Ф. Друкер, З.П. Румянцева, А. |

3) |

координация; 4) контроль; 5) мотива- |

Файоль, [48, 118, 162] |

ция |

|

|

|

|

|

1) |

планирование; 2) организация; |

В.В. Вачугов, М. Мескон (наибо- |

3) |

мотивация; 4) контроль |

лее распространенный современ- |

|

|

ный подход) [107, с.6; 85] |

|

|

|

1) |

целеполагание; 2) планирование |

В.К. Скляренко, В.М. Прудников |

3) |

организация и регулирование; |

[131,с. 63 ] |

4)стимулирование; 5) контроль и коррек- |

|

|

тировка |

|

|

|

|

|

1) |

стратегический маркетинг, 2) планиро- |

Р.А. Фатхутдинов [164, с.107] |

вание, 3)организация, 4) учет и контроль; |

|

|

5)мотивация; 6) регулирование; 7) коор- |

|

|

динация |

|

|

1) |

планирование; 2) организация; |

В.И. Кноринг [64] |

3) |

мотивация; 4) контроль; 5) маркетинг |

|

|

|

|

1) |

планирование; 2) учет и контроль; |

А.А. Бачурин, Г.В. Савицкая, |

3) |

анализ; 4) принятие управленческих |

А.Д. Шеремет [11, 119, 176] |

решений |

|

|

|

|

|

1) |

планирование; 2) прогнозирование; 3) |

В.Г. Лебедев, Т.Г. Дроздова, В.П. |

организация; 4) координация и регулиро- |

Кустарев [160, с.17] |

|

вание; 5) активизация и стимулирование; |

|

|

6) |

учет;7) анализ |

|

|

|

|

13

По результатам полученных данных можно сделать вывод о том, что большинство авторов в своих подходах к составу функций управления не выделяют аналитическую функцию в отдельную, а рассматривают ее как составную часть контрольной функции. Так как анализ занимает важное место среди функций управления, его следует признать отдельной функцией управления по следующим причинам.

Во-первых, это связанно с возрастающей ролью анализа. Роль анализа существенно поменялась с переходом от централизованной системы хозяйствования к рыночной экономике. В прежней системе анализа была заложена идея планового ведения хозяйства, анализ был сосредоточен на оценке отклонений от плановых заданий и объяснении причин отклонений. В рыночной экономике ситуация меняется: появляются предприятия, которые вынуждены самостоятельно планировать свои действия в условиях конкурентной среды, на первую роль выходит контрольно-аналитическая функция управления предприятием и прогнозно-ориентирующие аспекты. Устанавливая деловые связи с контрагентами, предприятие уже не может полагаться на вышестоящий орган управления – вся ответственность за выбор (поставщика, покупателя) лежит на самом предприятии. В этой ситуации на первый план выходит умение грамотно оценить финансовую состоятельность контрагента, поскольку ошибка может дорого сказаться на результатах деятельности предприятия [59, 119, 164].

Во-вторых, потребность выделения анализа в отдельную функцию управления обусловлена развитием науки в целом. Раньше функции анализа выполняли бухгалтерский учет, статистика и пр. Однако на определенном этапе развития экономики эти науки не смогли удовлетворить растущие потребности в практической информации. В период развития рыночных отношений, во второй половине XIX в., происходит становление анализа как науки. И только в конце XX в. анализ хозяйственной деятельности обособился в специальную отрасль знаний.

В-третьих, анализ тесно связан со многими функциями цикла управления: с планированием, прогнозированием, контролем. Анализ необходим при принятии любого управленческого решения, так как служит информационной базой выработки этих практических решений и призван обосновывать с научных позиций любые действия. Анализ является связующим звеном между учетом и принятием управленческих решений. В процессе анализа учетная информация проходит аналитическую обработку (сравнение полученных результа-

14

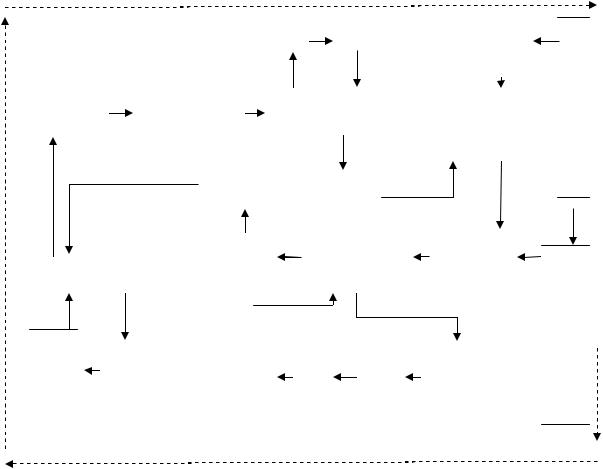

тов с плановыми данными прошлых периодов, выявляются отклонения, недостатки, перспективы и т.д.), а также определяются проблемные стороны деятельности, причины их возникновения, ведется поиск путей их устранения. Как функция управления анализ тесно связан с планированием и прогнозированием результатов деятельности. Без глубокого анализа невозможно осуществление этих функций [11, с.9]. Кроме того, анализ – это средство не только обоснования планов, но и контроля за их выполнением. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным. Менеджер по планированию должен уметь оценивать и анализировать изменение каждой ситуации и оперативно вносить коррективы в текущие и перспективные планы предприятия. Таким образом, анализ, с одной стороны, служит отправной точкой для осуществления таких функций, как прогнозирование, планирование, принятие управленческих решений, с другой стороны, завершает управленческий цикл, оценивая результаты реализации управленческого решения (рис. 1.1). Другими словами, анализ выполняет важную и особую функцию в управленческом процессе, обеспечивая его непрерывность, цикличность (обратную связь).

В-четвертых, с помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатываются экономические стратегии его развития.

Переход к рыночным отношениям требует формирования нового, более высокого уровня анализа деятельности предприятия, который должен способствовать снижению риска, связанного с принятием управленческих решений. При этом особое внимание должно уделяться анализу результатов хозяйственной деятельности предприятий и его информационному обеспечению в связи со сложной финансовоэкономической ситуацией на многих грузовых автотранспортных предприятиях (ГАТП).

Хозяйственно-финансовая деятельность автотранспортных предприятий осуществляется на принципах самоокупаемости и самофинансирования, т.е. создаваемая транспортная продукция должна полностью компенсировать материальные, трудовые и финансовые издержки предприятия.

15

|

|

|

|

|

|

|

|

|

|

|

|

Получение |

|

|

Учет |

|

|

Разработка оце- |

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ночных показате- |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

лей |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выявление |

|

|

Формулировка |

|

|

|

Сбориобработка |

|

|

Формирование |

|

|

|||||||||||||||||||||||

|

проблем |

|

|

|

|

целей |

|

|

|

|

информации |

|

|

|

|

оценочной |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

системы |

|

|

|||

|

связь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

Анализ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

Обратная |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выработка и |

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

Реализация |

|

|

|

|

|

принятие |

|

|

|

Прогнози- |

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

управленческих |

|

|

|

|

управ. реше- |

|

|

|

рование |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

Контроль |

|

|

|

|

|

|

|

|

|

ний |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

решений |

|

|

|

|

|

|

|

|

|

|

|

|

|

пространствагоно |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Оценка результатов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

Распределение ресурсов |

|

|

|

Выбор решения |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотрение альтернатив |

|

|

|

|

|

|

|

|||||||||||||||

|

Получение результатов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Определение критериев |

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

-факторФормирование ситуации Диагностика

-факторФормирование ситуации Диагностика

Рис. 1.1. Место и роль анализа в процессе принятия управленческих решений

Ведущие специалисты в области экономического анализа и финансового менеджмента значительное внимание уделяют в своих работах анализу результатов хозяйственной деятельности предприятия. Этой проблеме посвящены работы таких известных ученых, как А. Д. Шеремет, Р. С. Сайфулина, А. А. Бачурина, В. Ф. Палий, Н. А. Русак, В. И. Рыбин, Г. В. Савицкая, В. И. Петрова, Е. С. Стояновой, В.М. Родионова, А. В. Павлова, Э. И. Крылова, Н. Н. Селезнева, О. В. Ефимова и др. Они по-разному подходят к проблемам организации, составу, последовательности и методике проведения анализа результатов.

Так, А. Д. Шеремет и Е. В. Негашев выделили следующие задачи анализа финансовых результатов [177]:

-анализ и оценка уровня и динамики показателей прибыли; -факторный анализ прибыли от реализации товаров, услуг; -анализ финансовых результатов от прочей реализации, внереа-

лизационной и финансовой деятельности;

16

-анализ и оценка использования чистой прибыли, анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

-анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения;

-анализ взаимосвязи прибыли движения оборотного капитала и потока денежных средств.

При проведении анализа результатов А. Д. Шеремет предлагает использовать следующую последовательность [176]:

1.Формируется ряд показателей, в которых проявляются результаты деятельности предприятия.

2.Анализ на предварительном этапе проводится как по абсолютным показателям прибыли, так и по ее относительным показателям – по рентабельности.

3.Углубленный анализ производится путем исследования влияния на величину прибыли и рентабельность продаж различных факторов, которые подразделяются на группы внешних и внутренних.

4.Затем анализируется влияние инфляции на результаты от продаж продукции.

5.Изучается качество прибыли – обобщенная характеристика структуры источников формирования прибыли.

6.Проводится анализ рентабельности активов предприятия.

7.Осуществляется маржинальный анализ прибыли.

Кроме того, А. Д. Шеремет [177] выделяет следующие обязательные элементы анализа результатов предприятия: оценка изменений по каждому показателю за исследуемый период (горизонтальный анализ), оценка структуры показателей прибыли и изменений их структуры (вертикальный анализ), изучение хотя бы в общем виде динамики изменения показателей за ряд отчетных периодов (трендовый анализ), выявление факторов и причин изменения показателей и их количественная оценка.

Г.В. Савицкая на первый план выдвигает следующие задачи анализа финансовых результатов [119]:

-систематический контроль за формированием финансовых результатов и выполнением планов реализации продукции или услуг;

-определение влияния как объективных, так и субъективных факторов на финансовые результаты;

-выявление резервов увеличения суммы прибыли и уровня рентабельности;

-разработка мероприятий по освоению выявленных резервов.

17