Материал: Інвестиційний менеджмент. Самостійна робота студента

2. Причини зміни вартості інвестиційних ресурсів по джерелах залучення.

Усі напрями і форми інвестиційної діяльності підприємства здійснюються за умови існування інвестиційних ресурсів (інвестиційного капіталу).

Інвестиційні ресурси - це матеріальні, грошові й інші активи, які використовуються підприємством для здійснення вкладень в об'єкти інвестування.

Загальна схема аналітичних робіт при формуванні інвестиційних ресурсів передбачає три етапи:

-

Прогнозування потреби в загальному обсязі інвестиційних ресурсів, визначення їх вартості.

-

Вивчення можливості формування інвестиційних ресурсів за рахунок різних джерел.

-

Оптимізація структури джерел формування інвестиційних ресурсів.

Існує багато класифікацій джерел формування інвестиційних ресурсів і більшість із них співпадають із тим, який подано в українському законодавстві.

В законі України «Про інвестиційну діяльність» джерела інвестиційних ресурсів поділяються на:

-

власні фінансові ресурси (прибуток, амортизаційні відрахування, повернення збитків щодо аварій, стихійного лиха, грошових накопичень та заощаджень фізичних та юридичних осіб та ін.);

-

позикові фінансові кошти інвестора (облігаційні займи, банківські та бюджетні кредити);

-

залучені фінансові кошти інвестора (кошти від продажу акцій, пайові та інші вклади фізичних та юридичних осіб);

-

бюджетні інвестиційні асигнування (безкоштовно надане бюджетними органами цільове фінансування);

-

безоплатні та благодійні вклади, пожертвування організацій, підприємств, громадян.

Структура джерел фінансування формується залежно від багатьох чинників, зокрема від оподаткування доходів підприємств, темпів зростання реалізації товарної продукції та їх стабільності, структури активів підприємств, стану ринку капіталу, відсоткової політики комерційних банків, рівня управління фінансовими ресурсами підприємства, стратегічних цільових фінансових рішень.

Отже, одним із найважливіших завдань підприємства є вибір оптимальних способів фінансування його поточної діяльності та нових інвестиційних проектів.

Власні джерела інвестиційних ресурсів.

Власні інвестиційні ресурси характеризують обсяг коштів підприємства, які забезпечують його інвестиційну діяльність і належать йому на правах власності. До власних ресурсів відносяться також кошти, які передані підприємству для здійснення цільового інвестування на безповоротній основі.

Разом з тим власні джерела обмежені, не дають змоги істотно розширити інвестиційну діяльність за сприятливої кон'юнктури ринку. Недостатність зовнішнього контролю за ефективністю використанню власних інвестиційних ресурсів при некваліфікованому управлінні ними може призвести до складних фінансових наслідків для підприємства.

Разом із власними джерелами інвестицій використовуються залучені кошти: емісія акцій підприємства; емісія інвестиційних сертифікатів (інвестиційних фондів і компаній); внесок сторонніх вітчизняних та зарубіжних інвесторів у статутний фонд; безкоштовне цільове інвестування, що надається державними органами та комерційними структурами.

Залучені джерела інвестиційних ресурсів.

Серед залучених джерел насамперед розглядається можливість залучення акціонерного капіталу. Це джерело може бути використане підприємствами та їх самостійними структурами (дочірніми підприємствами), утвореними у формі акціонерних товариств. Підприємства вже зараз широко використовують можливості залучення акціонерного капіталу до інвестиційної діяльності.

Переваги фінансування підприємства за допомогою акцій полягають у відсутності необхідності постійних обов'язкових виплат із прибутку: розмір дивіденду за звичайними акціями може змінюватися від нуля (якщо справи йдуть погано та вимагають утримання від сплати дивідендів, можна спрямувати вільний прибуток на розвиток акціонерного товариства) до значних розмірів за успішної діяльності.

Негативні моменти при акціонерному фінансуванні полягають у тому, що, по-перше, витрати акцій здебільшого вищі, ніж при випуску облігацій, бо в облігації, як правило, закладається більш висока номінальна вартість. По-друге, е потенційна можливість втрати контролю над акціонерним товариством з боку його засновників унаслідок зростання обсягу акціонерного капіталу. Випуск акцій не може бути постійним джерелом фінансових ресурсів, бо зростання акціонерного капіталу веде до збільшення пропозиції цінних паперів цього підприємства і, як наслідок, до падіння їх ціни.

Особливо гостро ця проблема постала перед підприємствами під час їх становлення, а в цей період поточна ринкова ціна акцій підприємства, як правило, невисока. Разом з тим підприємство потребує додаткових коштів у зв'язку з необхідністю закріплення позицій акціонерного товариства на ринку.

Однією з форм додаткового залучення капіталу є розширення статутного фонду за рахунок додаткових внесків (паїв) вітчизняних та закордонних інвесторів.

Позичкові джерела інвестиційних ресурсів.

Позичкові:

-

довгострокові кредити банків (на сьогоднішній день використовуються мало із-за кризового стану в економіці);

-

емісія облігацій компанії.

Емісія – випуск в обіг грошових знаків або цінних паперів. На Україні не знайшла широкого застосування, так як законодавством дозволяється емісія 25% від статутного фонду, а це джерело під силу лише компанія з великим розміром статутного фонду.

-

інвестиційний лізинг – довгостроковий кредит, який надається в натуральній формі та погашається розстрочку. Це найбільш перспективна форма займу.

-

інвестиційний селенг – передача власником (юридичною або фізичними особами) права користуватися та розпоряджатися його майном за певну плату. Майном можуть бути будівлі, споруди, обладнання, сировина, цінні папери, а також продукти інтелектуальної праці.

В зарубіжній практиці селенг – один із важливих складових фінансових інвестицій.

Тема 8

1. Методичні засади управління фінансовими інвестиціями підприємства.

Оскільки реальне інвестування є капіталомісткою діяльністю, що погребує, як правило, формування значних обсягів інвестиційних фінансових ресурсів, то період накопичення таких ресурсів із власних джерел можна використати для здійснення фінансових вкладень. Фінансові вкладення - це витрати підприємства на придбання цінних паперів, пайову участь у роботі підприємства, вексельні позики іншим підприємствами.

Таким чином, фінансові інвестиції підприємства реального сектора економіки розглядаються як активна форма ефективного використання тимчасово вільного капіталу або як інструмент реалізації стратегічних цілей, що пов'язані з диверсифікацією операційної діяльності підприємства.

У процесі управління фінансовими інвестиціями вирішуються такі завдання:

- забезпечення надійності вкладень;

- підвищення дохідності інвестицій;

- збільшення ринкової вартості вкладень;

- забезпечення ліквідності фінансових інвестиції.

Здійснення фінансових інвестицій характеризується особливостями:

-

Фінансові інвестиції є незалежним видом господарської діяльності для підприємств реального сектора економіки.

-

Фінансові інвестиції є основним засобом здійснення підприємством зовнішнього інвестування. За допомогою фінансових інвестицій підприємство має можливість здійснювати зовнішнє інвестування як всередині своєї країни, так і за її межами.

-

В ієрархії інвестиційних потреб підприємств реального сектора економіки фінансові інвестиції формують інвестиційні потреби другого рівня. Вони здійснюються такими підприємствами після того, коли задоволені їх потреби в реальному інвестуванні капіталу. У зв'язку з цією особливістю потреби і можливість задоволення фінансових інвестицій з'являються у підприємства лише на стадії "ранньої зрілості".

-

Стратегічні фінансові інвестиції підприємства можуть бути засобом реалізації стратегії економічного розвитку при мінімальних витратах грошових ресурсів і часу.

-

Портфельні фінансові інвестиції підприємства неінституціонального інвестора є можливістю отримання додаткового інвестиційного доходу від використання тимчасово вільних грошових коштів.

-

Фінансові інвестиції надають підприємству найбільш широкий діапазон вибору інструментів інвестування за шкалою "дохідність-ризик" та "дохідність-ліквідність". Порівняно з реальним інвестуванням ця шкала значно ширша.

-

Процес обґрунтування управлінських рішень, пов'язаний зі здійсненням фінансових інвестицій є більш простим і менш трудомістким.

-

Високі коливання кон'юнктури фінансового ринку, порівняно з товарним, обумовлюють необхідність здійснення більш активного моніторингу в процесі фінансового інвестування.

Близьким до істини можна вважати твердження: «Скільки інвестиційних менеджерів - стільки методик активного управління фінансовими інвестиціями».

Найбільш розповсюдженими методами в активному управлінні фінансовими інвестиціями можна вважати такі два:

-

Відбір неправильно оцінених фінансових інструментів.

-

Спроба точного визначення ринкових тенденцій - зростання або зниження цін.

Методи виявлення ринкових тенденцій і прийняття рішень у часі базуються або на технічному аналізі, або на економічних моделях прогнозування цінової динаміки.

При достатньо високій періодичності здійснення фінансових інвестицій на підприємстві розробляється спеціальна політика такого управління.

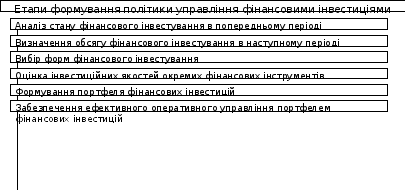

Політика управління фінансовими інвестиціями - це частина загальної інвестиційної політики підприємства, що забезпечує вибір найбільш ефективних фінансових інструментів вкладення капіталу і своєчасне його реінвестування.

Рис. 8.1. Етапи формування політики управління фінансовими інвестиціями

2. Особливості оцінки інвестиційної якості фінансових інструментів.

В процесі здійснення фінансового інвестування у всіх його формах однією з найважливіших задач є оцінка інвестиційних якостей окремих фінансових інструментів, які обертаються на ринку.

Оцінка інвестиційних якостей фінансових інструментів представляє собою інтегральну характеристику окремих їх видів, яка здійснюється інвестором з урахуванням цілей формування інвестиційного портфеля.

На світовому ринку обертається кількасот видів, типів і модифікацій цінних паперів, кожний з яких характеризується десятками ознак.

Цінний папір – це документ, котрий забезпечує відповідні майнові і немайнові права його власника, може самостійно обертатися на ринку як об’єкт купівлі-продажу та інших операцій, і бути джерелом стабільного або одноразового доходу.

За ознаками їхньої економічної природи цінні папери поділяють на пайові, боргові та похідні фінансові інструменти.

Пайові цінні папери засвідчують відносини співвласності або пайової участі у формуванні статутного фонду і розподіленні прибутку (акції).

Боргові цінні папери опосередковують кредитні відносини (облігації, сертифікати, векселі та ін.).

Похідні фінансові інструменти (опціони, ф’ючерси та ін.) – це особливі фондові цінності, які фіксують проміжні права партнерів у процесі укладення угоди. Вони не дають права власності, але забезпечують право на купівлю або продаж цінних паперів різних видів.

Залежно від мети випуску цінні папери поділяються на фондові й комерційні.

Перші призначено для формування капіталу, другі – для опосередкування товарних відносин.

Таке групування наближається до розмежування цінних паперів за сферою обертання (на фондовому і грошовому ринках).

Фондові папери є або безстроковими, або діють понад рік, а комерційні є (переважно) короткотерміновими. Усі комерційні папери є борговими. Вони випускаються недержавним емітентом і без спеціального забезпечення (застави). Цінні папери (це стосується тільки фондових цінних паперів) можуть обертатися на фондовій біржі і на позабіржовому ринку.

Розрізняють іменні цінні папери, на пред’явника й переказові.

Іменний цінний папір засвідчує право власності конкретної особи.

Цінний папір на пред’явника, навпаки, є безособовим, і перехід прав власності не потребує ідентифікації його попереднього власника.

Усі цінні папери (незалежно від їх інших ознак) можна поділити на ринкові, котрі можна перепродувати, і неринкові, які дозволено продати тільки один раз.

За терміном погашення цінні папери групуються таким чином: короткотермінові, середньо термінові, довготермінові, безтермінові.

Щодо часу погашення – одні папери підлягають погашенню тільки у визначений термін, а інші – будь-коли.

Цінні папери з правом раннього погашення поділяються на ретроспективні (з обмеженням) і не ретроспективні.

За складом реквізитів і характером обігу цінні папери поділяються на основні, в яких зафіксовано основне майнове право або вимога, і на допоміжні, які є підтвердженням додаткових прав, умов і вимог.

За способом виплати доходу цінні папери класифікуються так:

-

цінні папери з фіксованим платежем, до яких належать облігації та привілейовані акції;

-

цінні папери з плаваючою ставкою; в) цінні папери, дохід від яких безпосередньо залежить від розміру чистого прибутку підприємства.

За територією обігу цінних паперів вони поділяються на три групи: регіональні, національні та міжрегіональні. Форми документів є дуже різноманітними: це і окремий сертифікат, і запис у реєстрі, і запис в угоді, і запис в комп’ютері.

За видом застави цінні папери класифікуються: