Материал: [4 курс] Управление проектами

Признаки фиктивного банкротства

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на момент обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

Для установления наличия (отсутствия) признаков банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами:

При

у предприятия наблюдаются признаки

фиктивного банкротства. При

у предприятия наблюдаются признаки

фиктивного банкротства. При

– признаки фиктивного банкротства

отсутствуют.

– признаки фиктивного банкротства

отсутствуют.

Анализ ассортимента abc, xyz анализ

ABC анализ основан на принципе Вильфредо Парето, «когда 20% усилий дают 80% вклада в результат».

Классический ABC анализ делит весь ассортимент предприятия на 3 группы, в зависимости от вклада:

-

группа А – на долю которых приходится 50% вклада в результат

-

группа B – на долю которых приходится 30% вклада в результат

-

группа C – на долю которых приходится 20% вклада в результат

Этапы ABC анализа:

-

определение объекта анализа ассортимента

-

определение единицы измерения

-

определение суммарного значения показателя товарооборота

-

определение удельного веса ассортиментных групп в общем результате

-

распределение объектов анализа в порядке убывания их доли

-

определение границ групп матрицы анализа ассортимента

-

построение кривой ABC

Пример:

Описание ассортимента предприятия

|

№ |

Наименование группы |

Тыс. рублей |

Удельный вес (%) |

Группа |

|||

|

1 |

Яйцо |

900 |

1,67 |

С (20%) |

|||

|

2 |

Безалкогольные напитки |

1 100 |

2 |

С |

|||

|

3 |

Масло |

1 200 |

2 |

С |

|||

|

4 |

Вкусовые товары (чай и т.д.) |

1 300 |

2,4 |

С |

|||

|

5 |

Овощи |

1 500 |

2,8 |

С |

|||

|

6 |

Хлеб |

1 700 |

3 |

С |

|||

|

7 |

Фрукты |

1 700 |

3,2 |

С |

|||

|

8 |

Молочные продукты |

2 200 |

4 |

B |

|||

|

9 |

Кондитерские изделия |

2 500 |

4,6 |

B (до 30%) |

|||

|

10 |

Гастрономия |

2 600 |

4,8 |

B |

|||

|

11 |

Замороженные продукты |

3 100 |

5,8 |

B |

|||

|

12 |

Бакалея |

3 300 |

6 |

B |

|||

|

13 |

Табак |

3 400 |

6,3 |

B |

|||

|

14 |

Консервы |

3 500 |

6,5 |

A (до 50%) |

|||

|

15 |

Рыба |

3 900 |

7 |

A |

|||

|

16 |

Мясо |

4 500 |

8 |

A |

|||

|

17 |

Слабоалкогольные (пиво) |

6 500 |

12 |

A |

|||

|

18 |

Алкоголь |

9 000 |

16,7 |

A |

|||

|

|

53 900 |

100% |

|

||||

Xyz анализ

Принцип проведения данного анализа заключается в том, что ассортимент предприятия разделяется на 3 группы в зависимости от прогнозируемости спроса:

-

группа X – спрос на который стабилен и легко прогнозируем

-

группа Y – спрос на который стабилен и легко прогнозируем

-

группа Z – спрос колеблется существенно, прогнозируемость затруднена (сезонные товары)

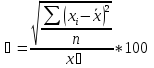

Критерием отнесения ассортиментной группы к группе XYZ является коэффициент вариации спроса:

Где xi – i значение спроса по исследуемой позиции

x̅ - среднее значение спроса

n – период времени за который производится оценка

Вариация коэффициентов спроса

|

№ |

Наим. ассорт. гр. |

V |

Группа |

Удельный вес |

||||

|

ABC |

XYZ |

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ трудовых ресурсов

Кадровый состав предприятия регулируется трудовым договором, коллективным трудовым договором, стандартами предприятия, положениями и другими нормативными документами. На предприятии должны быть утверждено:

1) Правила внутреннего трудового распорядка для сотрудников, которые представляют собой локальный нормативный акт организации, регламентирующий соответствие с трудовым кодексом РФ и иными НПА;

2) Порядок приема и увольнения работников;

3) Основные права, обязанности и ответственности сторон трудового договора;

4) Режим работы и времени отдыха, применяемые к работникам;

5) Меры поощрения и взыскания.

А также иные вопросы регулирования трудовых отношений у данного работодателя.

Трудовые правоотношения возникают в результате подписания соглашения о работе (трудовом договоре), по которому работник обязан выполнять любые задания работодателя в рамках оговоренной специальности. Т.е. осуществлять полностью определенные операции и функции, прописанные в его должностных обязанностях / инструкциях.

Трудовой кодекс РФ определяет трудовой договор следующим образом – это соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством и иными НПА (содержащими нормы трудового права, коллективным договором), соглашениями, локальными нормативными актами и данным соглашением, своевременно и в полном размере выплачивать работнику з/п, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию, соблюдать правила внутреннего трудового распорядка, действующего у работодателя.

Процесс движения кадров на предприятии характеризуется следующими показателями:

-

Обеспеченность предприятия трудовыми ресурсами – это отношение фактического наличия персонала предприятия к требуемому количеству

-

Коэффициент приема кадров представляет собой отношение числа принятых работников за период времени к среднесписочной численности работников за тот же период

-

Коэффициент увольнения (текучести) кадров представляет собой отношения количества уволенных работников за период времени к среднесписочной численности работников за тот же период

-

Коэффициент стабильности кадров характеризует стабильность персонала предприятия. К постоянно работающему персоналу относятся те сотрудники, которые отработали на данном предприятии 5 лет и более

-

Коэффициент сменяемости кадров – это отношение количества выбывших сотрудников к количеству принятых за период времени

-

Коэффициент суммарного оборота по персоналу – это отношение суммы количества принятых и выбывших работников за определенный период к среднесписочной численности за тот же период

Пример.

|

№ |

Наименование |

2014 |

2015 |

2016 |

Отклонение (+/-) |

Темп роста (%) |

|||||

|

15/14 |

16/15 |

16/14 |

15/14 |

16/15 |

16/14 |

||||||

|

1 |

Плановая численность |

18 |

18 |

19 |

0 |

1 |

1 |

100 |

105,55 |

105,55 |

|

|

2 |

Фактическая численность |

16 |

15 |

17 |

-1 |

2 |

1 |

93,75 |

113,33 |

106,25 |

|

|

3 |

Среднесписочная численность |

16 |

15 |

17 |

-1 |

2 |

1 |

93,75 |

113,33 |

106,25 |

|

|

4 |

Принято |

3 |

5 |

7 |

2 |

2 |

4 |

166,6 |

140,00 |

233,33 |

|

|

5 |

Уволено по собственному желанию |

1 |

2 |

3 |

1 |

1 |

2 |

200 |

150 |

300 |

|

|

6 |

Уволено за нарушение трудовой дисциплины |

2 |

2 |

4 |

0 |

2 |

2 |

100 |

200 |

200 |

|

|

7 |

Коэффициент обеспеченности |

0,889 |

0,833 |

0,895 |

-0,056 |

0,061 |

0,006 |

|

|

|

|

|

8 |

Коэффициент приема |

0,188 |

0,333 |

0,412 |

0,146 |

0,078 |

0,224 |

|

|

|

|

|

9 |

Коэффициент увольнения |

0,188 |

0,267 |

0,412 |

0,079 |

0,145 |

0,224 |

|

|

|

|

|

10 |

Коэффициент стабильности |

0,813 |

0,733 |

0,588 |

-0,079 |

-0,145 |

-0,224 |

|

|

|

|

|

11 |

Коэффициент сменяемости |

1,000 |

0,800 |

1,000 |

-0,200 |

0,200 |

0,000 |

|

|

|

|

|

12 |

Коэффициент суммарного оборота по персоналу |

0,375 |

0,600 |

0,824 |

0,225 |

0,224 |

0,449 |

|

|

|

|

Дано:

Стоимость – 880 тыс. руб.

Введено 3.03 – 120 тыс. руб., 1.08 – 90 тыс. руб.

Выбыло 1.10 – 67 тыс. руб.

Найти стоимость на конец года и среднегодовую стоимость.

Стоимость на конец года = 880 000 + 120 000 + 90 000 – 67 000 = 1 023 000

Способы:

1 СОК – собственный оборотный капитал. СОК = СК – ВА (т.е. собственный капитал – внеоборотные активы) = III – II > 0