Материал: [4 курс] Управление проектами

Первоначальная стоимость = 550 000 * 1,75% = 9 625 + 550 000 = 587 625 рублей.

Остаточная стоимость

разница между стоимостью первоначальной и общей суммой исчисленного износа

Первоначальная стоимость = 587 625 рублей.

Срок полезного использования = 11 лет

Найти остаточную стоимость после 4х лет эксплуатации и общую стоимость износа.

Восстановительная стоимость

сумма денежных средств, которые нужно затратить для приведения ОФ в их первоначальное состояние в ценах текущего периода

Ликвидационная стоимость

стоимость снятых с производства ОФ (годных строительных материалов, агрегатов и т.д.)

Зачастую на предприятии требуется определить стоимость его материально-технической базы на моментную дату. Для этого применяется показатель стоимость ОФ на конец года.

Для корректного определения налога на имущество и начисления амортизационных отчислений применяется показатель среднегодовой стоимости ОФ (учитывает движение ОФ в течение года), который рассчитывается следующими способами:

-

,

где

,

где

Кн – количество полных месяцев с момента ввода ОФ до конца года

Км1 – количество полных месяцев с момента выбытия ОФ до конца года

-

,

где

,

где

-

суммарная стоимость ОФ на первое число

каждого месяца, начиная с февраля (i=2)

и заканчивая декабрем (n=12)

-

суммарная стоимость ОФ на первое число

каждого месяца, начиная с февраля (i=2)

и заканчивая декабрем (n=12)

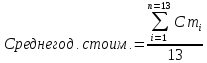

-

,

где

,

где

– суммарная стоимость ОФ на первое

число каждого месяца, начиная с января

(i=1) и заканчивая январем

следующего года (n=13)

– суммарная стоимость ОФ на первое

число каждого месяца, начиная с января

(i=1) и заканчивая январем

следующего года (n=13)

Пример 1.

Первоначальная стоимость = 587 625

Введено 1.04: 110 000 рублей

Выбыло 9.09: 63 000 рублей

Определить стоимость на конец года и среднегодовую стоимость ОФ.

Способы:

Пример 2.

Сумма ОФ на начало года = 2 200 000 рублей

Введено:

-

1.02 – 80 000

-

5.05 – 120 000

-

10.10 – 57 000

Выбыло:

-

23.03 – 41 000

-

1.11 – 34 000

Определить стоимость на конец года и среднегодовую стоимость (всеми способами)

Стоимость на конец года = 2 200 000 + 80 000 + 120 000 + 57 000 – 41 000 – 34 000 = 2 382 000 руб.

|

№ |

Введено |

Выбыло |

||

|

Сумма |

Дата |

Сумма |

Дата |

|

|

|

80 000 |

1.02 |

41 000 |

23.03 |

|

|

120 000 |

5.05 |

34 000 |

1.11 |

|

|

57 000 |

1.10 |

|

|

Способы нахождения среднегодовой стоимости:

Показатели эффективности использования ОФ

Фондоотдача

характеризует объем оборота (выручки) или выпуска продукции, приходящийся на один рубль основных фондов.

Фондоотдача = Оборот продукции / Среднегодовая стоимость ОФ

Фондоемкость

характеризует величину стоимости основных фондов, приходящихся на один рубль оборота или оборота по продукции собственного производства.

Фондоемкость = 1 / Фондоотдача

Фондовооруженность

показывает степень обеспеченности персонала основными фондами.

Фондовооруженность = Среднегодовая стоимость ОФ / Среднесписочная численность персонала

Коэффициент обновления

характеризует интенсивность ввода в действие ОФ и показывает долю вновь введенных в эксплуатацию ОФ в общей стоимости ОФ на конец отчетного периода.

Коэффициент обновления = Введенные ОФ / Стоимость ОФ на конец года

Коэффициент выбытия

показывает какая доля ОФ выбыла за отчетный период из-за износа или ветхости.

Коэффициент выбытия = Стоимость выбывших ОФ / Стоимость ОФ на начало года

Коэффициент прироста

свидетельствует о росте ОФ в результате их обновления.

Коэффициент прироста = (Стоимость введенных ОФ – Стоимость выбывших ОФ) / Стоимость ОФ на начало года

Интенсивность обновления

показывает степень обновляемости ОФ.

Интенсивность обновления = Выбывшие ОФ / Введенные ОФ

Рентабельность ОФ

характеризует эффективность использования ОФ на предприятии.

Рентабельность ОФ = Валовая прибыль / Среднегодовая стоимость ОФ * 100%

Коэффициент износа

показывает степень изношенности ОФ

Коэффициент износа = Сумма исчисленного износа / стоимость первоначальная (восстановительная), либо на начало года

Коэффициент годности

показывает степень эксплуатации

Коэффициент годности = Остаточная стоимость / стоимость первоначальная (восстановительная)

Коэффициент износа + Коэффициент годности = 1 (либо 100%, если в процентах)

Пример:

Дано:

Стоимость основных фондов на начало года = 2 200 000 рублей

Введено = 257 000 рублей

Выбыло = 75 000 рублей

Стоимость на конец года = 2 382 000 рублей

Среднегодовая стоимость (II способ) = 2 324 000 рублей

Срок полезного использования = 21 год, среднесписочная численность – 27 человек

Оборот продукции = 38 000 000 рублей

Валовая прибыль = 23% от оборота продукции = 8 740 000

Найти остаточную стоимость после 16 лет эксплуатации и общую стоимость исчисленного износа.

Фондоотдача = 38 000 000 / 2 324 000 = 16,35

Фондоемкость = 1 / 16,35 = 0,0611

Фондовооруженность = 2 324 000 / 27 = 86 074

Коэффициент обновления = 257 000 / 2 382 000 = 0,1078

Коэффициент выбытия = 75 000 / 2 200 000 = 0,03409

Коэффициент прироста = (257 000 – 75 000) / 2 200 000 = 0,0827

Интенсивность обновления = 75 000 / 257 000 = 0,2918

Рентабельность ОФ = 8 740 000 / 2 324 000 * 100% = 3,76%

Общая стоимость исчисленного износа = 2 200 000 / 21 * 16 = 1 676 190

Остаточная стоимость = 2 200 000 – 1 676 190 = 523 810

Коэффициент износа = 1 676 190 / 2 200 000 = 0,762

Коэффициент годности = 523 810 / 2 200 000 = 0,238

Проверка: 0,762 + 0,238 = 1

Издержки обращения

Затраты на реализационный процесс:

-

Затраты на приобретение форменной одежды

-

Транспортные издержки

-

Затраты на рекламу (ТВ, радио, интернет, печатная)

-

Оплата труда персонала

-

Коммунальные расходы (без газа, двойной счетчик)

-

Услуги связи, интернет

-

Амортизация

-

Затраты на хозяйственные нужды

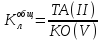

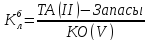

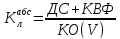

Методика расчета финансовых коэффициентов

|

Показатель |

Расчет |

Характеристики |

|

Показатели ликвидности |

||

|

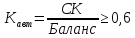

Коэффициент общей ликвидности |

|

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия в период, равный продолжительности оборота всех оборотных средств. Нормальное значение >2 |

|

Коэффициент быстрой ликвидности |

|

Показывает, какую часть долгов предприятие способно погасить достаточно быстро. Оптимальное значение >1 (0,7 – 0,8) |

|

Коэффициент абсолютной ликвидности |

|

Показывает, какую часть долгов предприятие способно погасить в течение 2-3 дней. Оптимальное значение >0,2 |

|

Чистый оборотный капитал |

|

Наличие ЧОК подтверждает ликвидность активов предприятия (должен быть >0) |

|

Показатели оборачиваемости |

||

|

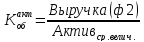

Коэффициент оборачиваемости оборотных активов |

|

Показывает эффективность с которой фирма использует все активы для достижения главной цели – выпуска продукции |

|

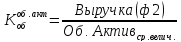

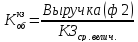

Коэффициент оборачиваемости всех активов |

|

Показывает эффективность, с которой фирма использует текущие (оборотные) активы для достижения главной цели – выпуска продукции |

|

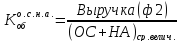

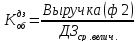

Коэффициент оборачиваемости основных производственных средств и нематериальных активов |

|

Показывает эффективность, с которой фирма использует основные производственные средства для достижения главной цели – выпуска продукции |

|

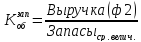

Коэффициент оборачиваемости запасов |

|

Средняя скорость, с которой запасы переходят в дебиторскую задолженность в результате продажи конечного продукта. Используется как индикатор ликвидности запасов |

|

Коэффициент оборачиваемости дебиторской задолженности |

|

Средняя скорость погашения дебиторской задолженности за период. Показывает сколько раз в году предприятие считается «живыми» деньгами |

|

Коэффициент оборачиваемости кредиторской задолженности |

|

Средняя скорость погашения дебиторской задолженности за период. Показывает сколько раз в году предприятие расплачивается с кредиторами |

|

Показатели рентабельности продукции. Оценка эффективности управления |

||

|

Чистая прибыль на 1 р. продаж |

|

Характеризует долю прибыли в объеме продаж |

|

Рентабельность от всей реализации |

|

Позволяет определить долю фиксированных издержек в прибыли |

|

Общая рентабельность (валовая маржа) |

|

Позволяет определить долю фиксированных издержек в прибыли |

|

Показатели рентабельности предприятия |

||

|

Общая рентабельность предприятия |

|

Оценивает способность фирмы получать наилучшие результаты на активы предприятия без учета метода финансирования этих активов и эффективности метода налогового планирования |

|

Чистая рентабельность предприятия |

|

Оценивает способность фирмы получать наилучшие результаты на активы предприятия без учета метода финансирования этих активов, но с учетом метода налогового планирования |

|

Чистая рентабельность собственного капитала |

|

Характеризирует взаимосвязь прибыли и инвестиций. Позволяет оценить прибыль на собственный капитал и сравнить его значение с тем, которое было бы получено при альтернативном использовании капитала |

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей, оценивающих обеспеченность запасов товарно-материальных ценностей источниками их формирования. Вычисление этих показателей позволит квалифицировать финансовые ситуации по степени устойчивости.

Существует четыре вида финансовой устойчивости:

-

Абсолютная финансовая устойчивость:

1

1

-

Нормальная финансовая устойчивость:

-

Неустойчивое финансовое положение:

-

Критическое финансовое положение (банкротство):

Финансовая устойчивость в долгосрочном периоде характеризуется относительными показателями:

-

коэффициентом автономии

-

коэффициентом финансовой зависимости

где ЗК – заёмный капитал

-

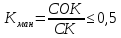

коэффициентом маневренности

-

коэффициентом обеспеченности запасов

-

приростом суммы собственного оборотного капитала, означающий финансовую устойчивость предприятия