Материал: Управление оборотным капиталом предприятий

Управление оборотным капиталом предприятий

Содержание

Введение

1. Общая характеристика оборотного капитала

1.1 Понятие оборотного капитала, классификация и стратегии

1.2 Оптимизация потребности в оборотном капитале

2. Управление оборотным капиталом

2.1 Подходы к управлению оборотным капиталом предприятия в современных условиях

2.2 Принципы совершенствования управления оборотным капиталом

Заключение

Список использованных источников

Введение

Оборотные средства (оборотный капитал), наиболее подвижная часть капитала предприятия, которая, в отличие от основных средств, легко преобразуется в денежные средства, используемые для финансирования его хозяйственной деятельности.

Улучшение использования оборотных средств с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций.

Правильная политика в отношении управления оборотными активами важна, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Одной из важных задач управления чистым оборотным капиталом является определение объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Относительно текущей деятельности предприятия одной из важнейших финансово-хозяйственных характеристик, связанных со структурой оборотных активов, являются его ликвидность и платежеспособность.

Важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости, под которым понимается длительность одного полного кругооборота с момента превращения оборотных средств (в денежной форме) в производственные запасы до выпуска готовой продукции и ее реализации. Сокращение времени оборота - наиболее важный аспект управления финансами предприятия, который используется для повышения применения оборотных средств и увеличения отдачи от вложенного капитала.

Нормирование производственных запасов на предприятии является необходимым и обязательным инструментом для совершенствования организации процессов снабжения, производства, сбыта и т.д.

В связи с этим актуальным становится вопрос о совершенствовании организации управления производственных запасов и сбытовыми запасами готовой продукции, выпускаемой предприятием, и оборотными средствами, вложенными в эти запасы, в целях снижения их уровня. Наличие излишних производственных запасов увеличивает размер части нерационально используемых предприятием финансовых ресурсов, которые затрачиваются на их (излишние запасы) создание, и не используются непосредственно для формирования необходимых уровней запасов по другим видам материальных ресурсов, и в связи с этим не создает новой стоимости. Вложенные предприятием оборотных средств в «пролеживающие» производственные запасы, снижают эффективность использования у него трудовых, материальных и финансовых ресурсов.

Имеется и ряд других финансовых проблем формирования и использования оборотных средств предприятия.

Цель данной работы - рассмотреть управление оборотным капиталом предприятий.

Поставленная цель реализуется решением следующих задач:

раскрыть экономическое содержание и классификацию

выявить оптимизацию потребности в оборотном капитале;

- проанализировать подходы к управлению оборотным капиталом предприятия в современных условиях.

В процессе написания были изучены и использованы в работе монографии,

учебные пособия, статьи из периодической печати, посвященные данной теме.

1. Общая характеристика оборотного капитала

1.1 Понятие оборотного капитала, классификация и стратегии

Оборотный капитал - это средства, вложенные в оборотные активы организации, циклически возобновляемые для непрерывности процесса деятельности хозяйствующего субъекта.

Оборачиваемость оборотного капитала зависит напрямую от отрасли бизнеса. Для компании, добывающей и продающей питьевую воду, оборачиваемость будет очень высокой в отличие от компании, занимающейся, например, постройкой атомных ледоколов, где один цикл может растягиваться на 5-10 лет.

Чтобы понять методику формирования оборотных активов в капитале предприятия, нужно ранжировать по способу формирования оборотного капитала, итак:

А) Валовые оборотные активы - это общий объем оборотного капитала в

организации. То есть весь оборотный капитал, сформированный как за счет

собственного капитала, так и за счет привлеченных кредитных ресурсов.

ВОА = СОА +ЗК (1)

Где ВОА - валовые оборотные активы

СОА - оборотные активы, сформированные за счет собственных средств предприятия

ЗК - оборотные активы, сформированные за счет заемного капитала.

Но, так как Заемный Капитал = Краткосрочные (Текущие) Кредиты и Займы + Долгосрочные Кредиты и Займы (не забываем, что речь идет только о средствах в оборотном капитале), то наша формула примет вид:

ВОА= СОА+ТКЗ+ДКЗ (2)

Б) Чистые оборотные активы - та часть оборотных активов компании, которая сформирована за счет собственных средств и «длинных» денег, то есть долгосрочных займов.

Это можно выразить в формуле:

ЧОА=ВОА-ТКЗ (3)

В) Собственные оборотные активы - еще более мелкая составляющая валовых оборотных активов, сформированная исключительно за счет собственных средств предприятия.

Сумму собственных оборотных средств компании можно высчитать так:

СОА=ВОА-ТКЗ-ДКЗ (4)

Оборотные активы подлежат классификации по видам и способам их образования.

По видам оборотные активы можно классифицировать следующим образом:

Запасы сырья, материалы и полуфабрикаты, то есть то, что обеспечивает непрерывный процесс производства на предприятии.

Запасы произведенной, готовой продукции, то есть уже лежащая на складе продукция, готовая к реализации, а также объем продукции завершенной частично (требуется указать коэффициент или процент степени завершения).

Текущая дебиторская задолженность, то есть сумма задолженности в пользу предприятия за поставленные товары или услуги, выданные авансы и т.д.

Денежные активы, т.е. остатки денежных средств в национальной или иностранной валюте (во всех формах), а также краткосрочные финансовые вложения, которые можно рассматривать в качестве дополнительного дохода от размещения свободных средств - спекулятивный остаток денежных средств.

Прочие виды оборотных активов

По характеру участия в операционном процессе оборотные активы подлежат следующей классификации:

- Оборотные активы, обслуживающие производственный цикл предприятия - то есть имеющие непосредственное отношение к стадиям производства продукции (сырье, материалы, полуфабрикаты, готовая продукция и незавершенка)

- Оборотные активы, обслуживающие финансовый цикл - совокупность товарно-материальных запасов предприятия и суммы дебиторской задолженности, за вычетом суммы кредиторской задолженности компании.

По периоду функционирования оборотных активов выделим:

. Постоянная часть оборотных активов, то есть та часть, потребность в которой у организации есть постоянно в одном и том же объеме каких-либо колебаний в виде сезонности и т.д.

. Переменная часть оборотных активов, - то есть та добавочная их часть, которая образуется за счет сезонности, привлечения сторонних заказов и т.д.

Конечно, не требуется знать и помнить все виды и классификации. Каждый руководитель выбирает для себя тот вариант, которым ему удобнее пользоваться в бизнесе в тот или иной момент.

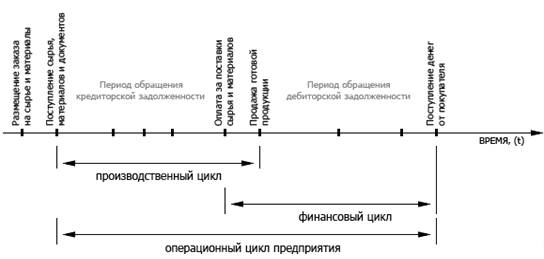

В процессе работы предприятия, оборотные средства последовательно проходят четыре стадии, сменяющие друг друга и составляющие операционный цикл предприятия.

стадия. Оборотные активы используются для приобретения сырья и материалов.

стадия. Во время производственного процесса, сырье превращается в конечную продукцию, готовую к реализации.

стадия. Реализованная продукция трансформируется в краткосрочную дебиторскую задолженность (т.е. факта оплаты в наличной или безналичной форме еще не было).

стадия. Краткосрочная дебиторская задолженность инкассируется в денежные средства, которые компания вновь готова потратить на приобретение сырья и материалов.

Операционный цикл - это период одного полного оборота Валовых Оборотных Активов от момента приобретения запасов сырья до момента инкассации (оплаты) краткосрочной дебиторской задолженности покупателями.

Важнейшей характеристикой операционного цикла является его продолжительность - период с момента закупки сырья до инкассации дебиторской задолженности.

В самом деле, в зависимости от того, сколько циклов компания способна произвести в единицу времени будет зависеть и все остальное в ее существовании. Каким бы ни был бизнес, владельцы всегда стараются заботиться об увеличении оборачиваемости оборотных активов.

Определить продолжительность операционного цикла предприятия можно по

следующей формуле:

ПОЦ = ПОмз + ПОгп + ПОдз, (5)

Где ПОЦ - продолжительность операционного цикла (в днях);

ПОмз - продолжительность оборота запасов сырья, материалов, полуфабрикатов и т.д. (в днях);

ПОгп - продолжительность оборота запасов готовой продукции (в днях);

ПОдз - продолжительность инкассации краткосрочной дебиторской задолженности (в днях).

Этот процесс можно разделить на две составляющие:

. Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки готовой продукции покупателям

В виде формулы продолжительность производственного цикла предприятия

можно выразить следующим образом:

ППЦ = ПОсм + ПОнз + ПОгп, (6)

Где ППЦ - продолжительность производственного цикла (в днях);

ПОсм - период оборота среднего запаса сырья, материалов (в днях);

ПОнз -период оборота среднего объема незавершенного производства (в днях);

ПОгп - период оборота среднего объема запаса готовой продукции (в днях).

. Финансовый цикл предприятия - более полный и включает в себя производственный цикл. Финансовый цикл представляет собой промежуток времени между погашением компанией кредиторской задолженности контрагентам за поставки сырья и материалов до погашения дебиторской задолженности покупателями за поставленную им продукцию.

Продолжительность финансового цикла можно вычислить по следующей формуле:

ПФЦ = ППЦ + ПОдз - ПОкз, (7)

Где ПФЦ - продолжительность финансового цикла (в днях);

ППЦ - продолжительность производственного цикла (в днях);

ПОдз - средний период оборота текущей дебиторской задолженности (в днях);

ПОкз - средний период оборота текущей кредиторской задолженности (в днях).

Вот так можно на временной оси представить эти циклы:

Рисунок 1 - Операционный цикл

Логика представленной схемы заключается в следующем. Операционный цикл - есть общее время, в течение которого финансовые ресурсы обездвижены в запасах и дебиторской задолженности. Так как компания оплачивает счета своих контрагентов с задержкой (кредиторская задолженность), то время, в течение которого денежные средства извлечены из оборота (финансовый цикл), меньше на среднее время обращения кредиторской задолженности.

Разложив деятельность собственной компании на такие составляющие, получаем очень удобные и мощные инструменты для управления нашим бизнесом. Данное разделение позволяет определить слабые места в существующих бизнес-процессах. Глядя на компанию «сверху» невозможно «на глазок» выделить проблемные места или, наоборот, места, не требующие в данный момент улучшения.

Таким образом, оборотные средства - это сумма средств, необходимая и достаточная для нормальной организации производства.

Оборотные средства выполняют две функции: производственную и расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные средства переходят в сферу обращения в виде фондов обращения, где выполняют расчетную функцию, превращая оборотные средства из товарной формы в денежную.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся средства, по которым создаются необходимые производственные запасы сырья, материалов, тары, незавершенного производства. К ненормируемым относятся средства в товарах отгруженных, денежные средства и средства в расчетах.

Важным показателем структуры оборотных средств является соотношение между

средствами, вложенными в сферу производства и в сферу обращения.

.2 Оптимизация потребности в оборотном капитале

Управление финансовой устойчивостью предприятий напрямую связано с механизмом определения плановой потребности в оборотных средствах, их нормированием. В течение достаточно длительного периода нормирование составляло важную часть народнохозяйственного планирования.

Отсутствие требований к обязательному нормированию оборотных средств проявилось задолго до начала рыночных реформ.

Это произошло главным образом в силу внешних факторов. Сама внутренняя, глубинная потребность в рациональном управлении оборотными средствами не только осталась, но и обострилась. Взаимные неплатежи предприятий друг другу, недоимки по платежам в бюджет, невозврат кредитов представляют, на взгляд автора, своеобразную реакцию на неупорядоченность оборотных средств, способ приспособления к ней в условиях, когда не действуют другие механизмы. Сколько бы ни называлось разнообразных причин, сколько бы ни собиралось высоких комиссий по поводу платежного кризиса, в его основе лежит глубокое расстройство финансов предприятий и неумелое управление ими. Очевидным шагом в правильном направлении было бы возрождение практики планирования (нормирования) оборотных средств предприятий, но на новом качественном уровне. Принципиальными моментами новой концепции могли бы стать:

планирование оборотных средств по двум независимым моделям - размещаемым средствам (активам) и источникам финансирования (пассивам);

планирование общей потребности в оборотных средствах без подразделения их на нормируемые и ненормируемые статьи;

переход к укрупненным методам расчета потребности в оборотных средствах с последующей их детализацией по статьям;

широкое применение типовых норм и нормативов оборотных средств по отраслям хозяйства. Укрупненные методы расчета потребности в оборотных средствах имеют в основе два главных параметра: длительность финансового цикла и планируемые затраты по хозяйственной деятельности. Длительность финансового цикла определяется четырьмя периодами: снабжения, производства, сбыта и расчетов. Она может быть рассчитана по общепринятой методике или на основе отраслевых нормативов. Главное не усложнять такие расчеты, не следовать желанию подсчитать запасы по каждой позиции, исходить из нормального экономически целесообразного поведения. Продолжительность циклов снабжения и сбыта не должна превышать значений, принятых в маркетинговой деятельности.