|

№

периода

|

Кредит

на начало

|

Ежемесячный

Платеж по кредиту

|

Размер

на начало

|

Процент

по кредиту за месяц

|

Сумма

процента за месяц

|

Ежемесячный

платеж с процентами

|

|

1

|

55000

|

5500

|

49500

|

1,5083

|

829,56

|

6329,56

|

|

2

|

49500

|

5500

|

44000

|

1,5083

|

746,66

|

6246,66

|

|

3

|

44000

|

5500

|

38500

|

1,5083

|

663,65

|

6163,65

|

|

4

|

38500

|

5500

|

33000

|

1,5083

|

580,69

|

6080,69

|

|

5

|

33000

|

5500

|

27500

|

1,5083

|

497,73

|

5997,73

|

|

6

|

27500

|

5500

|

22000

|

1,5083

|

414,78

|

5914,78

|

|

7

|

22000

|

5500

|

16500

|

1,5083

|

331,82

|

5831,82

|

|

8

|

16500

|

5500

|

11000

|

1,5083

|

248,86

|

5748,86

|

|

9

|

11000

|

5500

|

5500

|

1,5083

|

165,91

|

5665,91

|

|

10

|

5500

|

5500

|

0

|

1,5083

|

82,95

|

5582,95

|

|

Итого

|

______

|

55000

|

_______

|

______

|

4562,61

|

59562,61

|

Задача 2

Условие задачи:

В феврале 2014 года предприятие заключило с

обслуживающим банком договор овердрафтного кредитования, установив лимит

кредитования в размере 1550000 руб. и размер процента по овердрафту 18%

годовых.

Сальдо по расчетному счету на 1.03.14 года

составило 180000 руб. В марте предприятие совершило несколько операций:

.03.14- предприятие оплатило счет поставщика за

материалы в размере 355000 руб.

.03.14- оплата за услуги Теплосети 200000 руб.

.03.14- предприятие оплатило счет за

электроэнергию 40000 руб.

.03.14- был оплачен счет за аренду помещения в

размере 90000 руб.

.03.14- на расчетный счет банка зачислена

выручка в размере 800000 руб.

Банк берет комиссионное вознаграждение за

овердрафтный кредит в размере 0,9% от суммы лимита. Комиссионное сопровождение

банка за март составило 1,4% от суммы кредита.

Решение

Начисляем комиссионное вознаграждение.

Д 91.2 1550000 x 0,9% = 13950

К 76

.Перечислено комиссионное вознаграждение за

овердрафт.

Д 76 13950

К51

. 6.03.14 оплачен счет поставщика за материалы.

Д60 355000

К51

. банк предоставил овердрафтный кредит.

Д51 188950

К66

. 11.03.14 оплачен счет за услуги Теплосети.

Д60 200000

К51

. получена вторая сумма овердрафта.

Д51 200000

К66

. 19.03.14 оплачен счет за электроэнергию.

Д60 40000

К51

. получена третья сумма овердрафта.

Д51 40000

К66

. 25.03.14 оплачен счет за аренду.

Д78 90000

К51

.получена четвертая сумма овердрафта.

Д51 90000

К66

. 28.03.14 на счет зачислена выручка.

Д51 800000

К62

. рассчитываем процент за использование

овердрафтного кредита.

А) с 6.03 по 11.03

- 1 = 5= 18 : 365 = 0,0493%= 188950 x 0,0493% x

5 = 465,76

Б) с 11.03 по 19.03

- 1 = 8=(188950 + 200000 = 388950)x 0,0493% x 8

= 1534,01

В) с 19.03 по 25.03

- 1 = 6=(388950 + 40000 = 428950) x 0,0493% x 6

= 1268,83

Г) 25.03 по 28.03

- 1 = 2= ( 428950 + 90000 = 518950) x 0,0493% x

2= 511,68

. начисляем процент за краткосрочный кредит.

Д91.2 465,76 + 1534,01 + 1268,83 + 511,68 =

3780,28

К66

.перечисляем банку процент за краткосрочный

кредит.

Д66 3780,28

К51

. начисляем комиссионное сопровождение.

Д91.2 518950 x 1,4% = 7265,3

К76

. перечисляем комиссионное сопровождение.

Д76 7265,3

К51

. перечисляем сумму овердрафта.

Д66 518950

К51

. состояние расчетов с банками.

Задача 3

Условие задачи:

Имеется обязательство погасить за 3 года с

12.04.99 долг в сумме 55000 руб. Кредитор согласен получать частичные платежи.

Проценты начисляются по ставке 18% годовых. Частичные поступления

характеризуются следующими данными:

.06.1999 - 650 руб.

.06.2000 - 6650 руб.

.06.2000 - 9600 руб.

.082001 - 7000 руб.

.12.2001 - 1600 руб.

Решение

.начисляем процентную ставку за 1 день.= 18 :

365 = 0,0493%

. начисляем проценты с 12.04.1999 по 12.06.1999

(№ 163 - № 102 = 61)= 55000 x 0,0493% x 61 = 1654,01

.01 > 650 не гасим

. начисляем проценты с 12.06.1999 по 12.06.2000

( № 365 - № 163 + №163 = 365 )= 55000 x 0,0493% x 365 = 9896,97

( 1654,01 + 9896,97 = 10061,98) > (650 + 6600

= 7250 ) не гасим

. начисляем проценты с 12.06.2000 по 30.06.2000

(№ 181 - № 163 = 18 )

I = 55000 x 0,0493% x 18 = 488,07

( 10061,98 + 488,07 = 10550,05) <

( 9600 + 7250 = 16850) гасим=

55000 + 10550,05 = 65550,05= 65550,05 - 16850 = 48700,05

5. начисляем проценты с 30.06.2000 по 28.08.2001

( № 365 - №181 + № 240 = 424)= 48700,05 x 0,0493% x 424 = 10179,86

,86 > 7000 не гасим

. начисляем проценты с 28.08.2001 по 05.12.2001

(№339 - №240 = 99)= 48700,05 x 0,0496% x 99 = 2376,90

( 2376,90 + 10179,86 = 12556,76) > ( 7000 +

1600 = 8600) не гасим

. начисляем проценты с 05.12.2001 по 12.04.2002

( № 365 - №339 + №102 = 128)= 48700,05 x 0,0493% x 128 = 3073,16= 48700,05 +

12556,76 + 3073,16 = 64329,97= 64329,97 - 8600 = 55729, 97

Заключение

финансы государственный

орган политика

Управление финансами является составной частью

общей системы управления социально-экономическими процессами. Оно направлено на

совершенствование системы отношений, призванных нормализовать финансовые

ресурсы, необходимые для социально-экономического развития общества. Цель

управления финансами - финансовая устойчивость и финансовая независимость,

проявляющиеся в макроэкономической сбалансированности, профиците бюджета,

снижении государственного долга, твердости национальной валюты, в сочетании

экономических интересов государства и всех членов общества.

В управление финансами выделяются объекты и

субъекты управления. Объектами выступают разнообразные виды финансовых

отношений, которые образуют финансовую систему. Субъекты управления финансами -

совокупность всех организационных структур, осуществляющих управление финансами

- финансовый аппарат.

Управление финансами осуществляется на всех

уровнях финансовой системы. Оно бывает общегосударственным, которое

устанавливает общие принципы, правила и нормы, а также обеспечивает проведение

единой финансово-бюджетной политики, налоговой, валютной и денежно-кредитной

политики в Российской Федерации; и управление финансами отдельных субъектов

управления.

В новых условиях хозяйствования и становлении

рыночных отношений в России особое значение имеет финансовый менеджмент, призванный

обеспечить эффективное управление ресурсами предприятий различных форм

собственности.

Список литературы

. Бюджетный

кодекс Российской Федерации, принят Государственной Думой 17 июля 1998 года,

одобрен Советом Федерации 17июля 1998 года, редакция от 28.12.2013,с

изменениями от 03.02.2014

. Вострокнутова

А.И., Романовский М.В.: Учебник для вузов -М.ЮНИТИ, 2011

. Банковское

дело. Экспресс-курс. (Учебное пособие) Под ред. Лаврушина О.И 2013

. Деньги,

кредит, банки. Экспресс-курс. (Учебное пособие) Под ред. Лаврушина О,И 2012

. Инвестиции.

(Учебное пособие) Ткаченко И.Ю., Малых Н.И. 2012

. Инвестиции:

источники и методы финансирования. Ивасенко А.г., Никонова Я.И. 2013

. Инвестиционная

политика муниципального образования. (Учебное пособие) Саак А.Э., Колчина О.А.

2012

. Инвестиционный

анализ. (Учебное пособие) Колмыкова Т.С. 2011

. Рынок

ценных бумаг. (Учебник) Под ред. Жукова Е.Ф. 2011

. Ресурсы

сети Интернет.// www.minfin.ru

Приложение

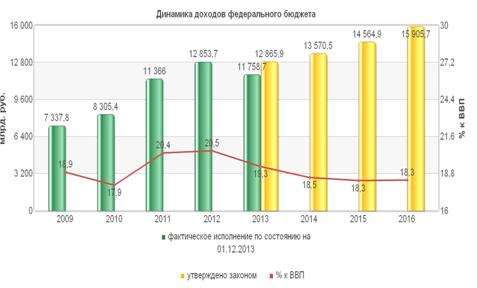

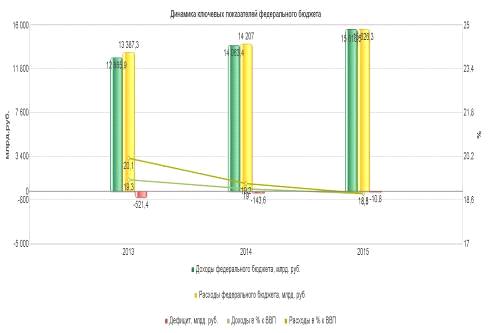

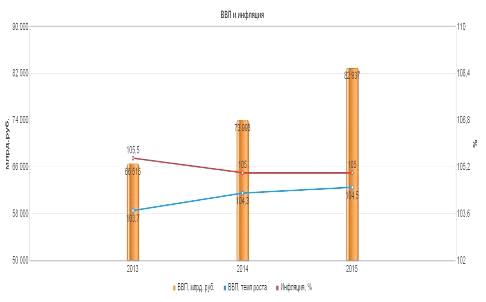

Динамика основных параметров бюджетной системы

Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов

характеризуется снижением доходов по сравнению с 2012 годом и стабилизацией их

на уровне 36,6 - 36,2%% к ВВП в 2013 - 2015 годах, снижением общего объема

расходов с 37,9% до 35,9% к ВВП и дефицита в 2013 и 2014 годах, и профицитом в

2015 году.

Таблица. Основные параметры бюджетной системы

Российской Федерации

|

показатель

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Доходы,

всего

|

13

321,

|

15

675,2

|

21

218,1

|

23

018,2

|

24

084,9

|

26

543,4

|

29

514,5

|

|

%

к ВВП

|

34,3

|

34,7

|

38,9

|

38,0

|

36,6

|

36,2

|

36,2

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

Федеральный

бюджет

|

7

337,8

|

8

305,4

|

11

367,7

|

12

677,0

|

12

395,4

|

13

642,2

|

15

223,7

|

|

Бюджеты

гос. внебюд. фондов РФ

|

3

506,4

|

4

814,5

|

6

162,6

|

7

168,2

|

7

768,0

|

8

434,7

|

9

269,9

|

|

-

в том числе доходов без учета межбюджетных трансфертов

|

1

373,6

|

2

034,8

|

3

593,4

|

3

723,0

|

4

363,4

|

4

867,4

|

5

401,0

|

|

Консол.

бюджеты субъектов РФ

|

5

924,2

|

6

534,1

|

7

641,0

|

7

923,8

|

8

562,9

|

9

201,0

|

9

995,6

|

|

-в

том числе доходы без учета Межбюджетных трансфертов

|

4

438,1

|

5

136,9

|

6

009,3

|

6

618,2

|

7

326,1

|

8

033,8

|

8

889,8

|

|

Тер.

фонды обязательного медицинского страхования

|

551,3

|

574,9

|

904,4

|

871,7

|

1

031,8

|

1

193,1

|

1

408,2

|

|

-

в том числе доходы без учета Межбюд. трансфертов

|

172,2

|

198,1

|

247,7

|

0,0

|

0,0

|

0,0

|

0,0

|

Таблица

|

показатель

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Расходы,

всего

|

16

027,1

|

17

570,5

|

20

357,6

|

22

802,0

|

24

949,2

|

26

865,8

|

29

280,5

|

|

%

к ВВП

|

41,3

|

38,9

|

37,3

|

37,6

|

37,9

|

36,6

|

35,9

|

|

в

том числе:

|

|

|

|

|

|

|

|

|

федеральный

бюджет

|

9

660,1

|

10

117,5

|

10

925,6

|

12

745,1

|

13

387,3

|

14

101,9

|

15

316,0

|

|

-в

том числе расходы без учета межбюджетных трансфертов

|

6

066,7

|

5

981,6

|

6

747,1

|

8

316,8

|

9

107,5

|

9

855,0

|

10

975,5

|

|

Бюджеты

государственных внебюджетных фондов РФ

|

4

779,5

|

5

730,1

|

6

876,2

|

7

517,2

|

8

214,6

|

8

917,8

|

|

-в

том числе расходы без учета межбюджетных трансфертов

|

3

425,6

|

4

670,9

|

5

420,8

|

5

985,5

|

6

466,4

|

7

002,5

|

7

490,6

|

|

Консолидированные

бюджеты субъектов РФ

|

6

253,5

|

6

634,1

|

7

676,1

|

7

931,5

|

8

686,1

|

9

283,8

|

10

021,4

|

|

-в

том числе расходы без учета межбюджетных трансфертов

|

5

984,2

|

6

343,8

|

7

306,3

|

7

628,0

|

8

343,5

|

8

815,2

|

9

406,2

|

|

Территориальные

фонды обязательного медицинского страхования

|

550,6

|

574,2

|

883,4

|

871,7

|

1

031,8

|

1

193,1

|

1

408,2

|

|

Дефицит

(-)/ профицит (+),всего

|

-2

705,4

|

-1

895,3

|

860,5

|

216,2

|

-864,3

|

-322,4

|

234,0

|

|

%

к ВВП

|

-7,0

|

-4,2

|

1,6

|

0,4

|

-1,3

|

-0,4

|

0,3

|

Рис.

Таблица. Структура доходов федерального бюджета

в 2013 году.

|

Виды

доходов

|

млрд.

руб

|

%

к ВВП

|

|

Всего

доходов

|

11

758,7

|

|

|

Доходы

от внешнеэкономической деятельности

|

4

506,2

|

|

|

Налоги,

сборы и рег. платежи за пользование природными ресурсами

|

2

333,2

|

|

|

Налоги

на товары (работы, услуги), реализуемые на территории российской федерации

|

2

066,7

|

|

|

Налоги

на товары, ввозимые на территорию российской федерации

|

1

564,8

|

|

|

Доходы

от использования имущества, находящегося в государственной и муниципальной

собственности

|

327,0

|

|

|

Прочее

|

960,9

|

|

Рис.

Рис.

Рис.

1.